Для того щоб правильно здійснити розрахунок середньої зарплати для оплати лікарняних, треба керуватися положеннями Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 р. № 1266 (далі — Порядок № 1266).

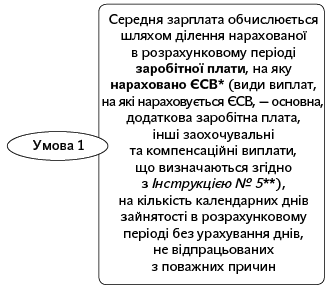

Середньоденну зарплату (ЗПсер) розраховуємо за такою формулою:

ЗПсер = ЗП : Крп,

де ЗП — нарахована в розрахунковому періоді сума виплат, що включаються в розрахунок;

Крп — кількість календарних днів у розрахунковому періоді за винятком календарних днів, не відпрацьованих з поважних причин.

Отже, потрібно визначити кількість календарних днів у розрахунковому періоді (Крп) і нараховану в такому розрахунковому періоді суму виплат (ЗП). Приступимо.

Визначаємо кількість календарних днів, що беруть участь у розрахунку

Спочатку визначимо розрахунковий період. У загальному випадку він дорівнює 12 місяцям, що передують місяцю хвороби ( п. 7 Порядку № 1266). У наведеному прикладі хвороба настала в січні 2017 року, а значить, розрахунковим періодом є січень — грудень 2016 року. Тобто загальна кількість календарних днів у розрахунковому періоді складає 366 днів (2016 рік був високосним).

Далі знайдемо кількість календарних днів за розрахунковий період, що беруть участь у розрахунку середньої зарплати.

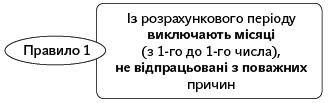

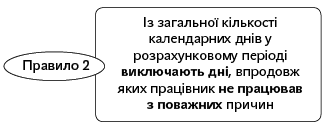

При цьому слід врахувати два правила, що випливають з п. 3 Порядку № 1266:

До поважних причин Порядок № 1266 відносить періоди:

1) тимчасової непрацездатності;

2) відпустки у зв’язку з вагітністю та пологами;

3) відпустки для догляду за дитиною до досягнення нею 3- або 6-річного віку;

4) відпустки без збереження заробітної плати.

Таким чином, стосовно ситуації, наведеної в запитанні, треба:

1) з розрахункового періоду повністю виключити жовтень 2016 року, оскільки цього місяця працівник не працював з поважної причини (хвороба). У результаті розрахунковий період скоротився з 12 місяців до 11 і кількість днів у ньому склала 335 (366 - 31жовтень);

2) з кількості днів, що залишилася, у розрахунковому періоді виключити дні хвороби з 26 по 30 вересня 2016 року включно — 5 календарних днів. У результаті в розрахунку братиме участь 330 календарних днів (335 - 5).

Визначаємо суму зарплати, яка бере участь у розрахунку

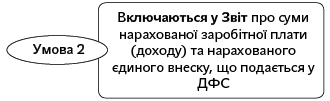

Загальні правила включення виплат у розрахунок середньої зарплати такі ( пп. 3 і 32 Порядку № 1266):

* Єдиний внесок на загальнообов’язкове державне соціальне страхування.

** Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Виходячи з викладеного вище, сума лікарняних, нарахованих працівникові, не братиме участь у розрахунку середньої зарплати навіть незважаючи на те, що з них справляють ЄСВ.

Залишилося з’ясувати, що робити з надмірно нарахованою в жовтні 2016 року зарплатою, яку пізніше було відсторновано. Тут також потрібно звернути увагу на два такі моменти:

1. Розглянемо виплати, нараховані в жовтні 2016 року. Якщо в календарному місяці немає хоча б одного відпрацьованого робочого дня з поважних причин, то немає цього календарного місяця в розрахунковому періоді (його виключають із розрахунку). І як наслідок — виплати, нараховані в такому календарному місяці, не включаються в розрахунок середньої зарплати***.

*** Див. також лист Мінсоцполітики від 13.10.2016 р. № 334/18/99-16 // «ОП», 2016, № 21, с. 6. — Прим. ред.

Це означає, що зарплата у розмірі 700 грн., яка була помилково нарахована в жовтні 2016 року, буде виключена з розрахунку разом із жовтнем 2016 року. І це навіть попри те, що її сума була обкладена ЄСВ. Тобто треба виконати правило: виключаємо весь календарний місяць із розрахункового періоду — виключаємо усі виплати, нараховані і обкладені ЄСВ цього місяця.

2. Розглянемо виплати, нараховані в листопаді 2016 року. Отже, п.п. 1.6.2 Інструкції № 5 і п.п. 3 п. 3 розд. IV Інструкції № 449**** передбачено: якщо нарахування зарплати здійснюється за попередній період, зокрема, у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, то нараховані суми включаються в зарплату того місяця, в якому були здійснені нарахування. Тому суми донарахованої (сторнованої) зарплати слід враховувати в тому місяці, в якому було здійснено таке донарахування (сторнування)*****. Тобто сторнована зарплата за жовтень 2016 року у розмірі 700 грн. зменшить загальну суму зарплати в листопаді 2016 року.

***** Це випливає з наказу Мінсоцполітики від 21.10.2015 р. № 1022 «Про затвердження прикладів обчислення середньої заробітної плати (доходу) за видами загальнообов’язкового державного соціального страхування» (див. «ОП», 2015, № 21, с. 3). Такі висновки також підтверджує і Фонд соціального страхування з тимчасової втрати працездатності в листі від 25.08.2015 р. № 5.2-32-1380. Окрім цього, корисною буде консультація фахівця Мінсоцполітики в «ОП», 2015, № 18, с. 18. — Прим. ред.

Використовуючи умови запитання, знайдемо середньоденну зарплату. Дані, необхідні для розрахунку, наведемо в таблиці.

| Місяці розрахункового періоду | Кількість календарних днів | Загальна сума нарахованих виплат, грн. |

| Січень — вересень 2016 року | 274 | 26318,18 |

| Жовтень 2016 року | 31 | 700 |

| Листопад 2016 року | 30 | 5840,60 (3000зарплата за листопад - 700сторнування зарплати за жовтень + 3540,60лікарняні з 26 вересня по 31 жовтня) |

| Грудень 2016 року | 31 | 3000 |

| Разом | 366 | 35858,78 |

Загальну суму календарних днів за розрахунковий період ми вже визначили вище. Вона складає 330 календарних днів.

Тепер порахуємо суму нарахованих виплат, які беруть участь у розрахунку лікарняних:

26318,18зарплата за січень — вересень + 3000зарплата за листопад - 700сторнування зарплати за жовтень + 3000зарплата за грудень = 31618,18 (грн.).

Розрахуємо середньоденну зарплату:

31618,18 : 330 = 95,81 (грн.).

Сума лікарняних складе:

9 х 95,81 х 100 = 862,29 (грн.),

де 9 — кількість календарних днів хвороби, що підлягають оплаті (з 23 по 31 січня 2017 року);

100 — відсоток оплати лікарняного листа (загальний страховий стаж працівниці більше 8 років).