Для того чтобы правильно осуществить расчет средней зарплаты для оплаты больничных, нужно руководствоваться положениями Порядка исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением КМУ от 26.09.2001 г. № 1266 (далее — Порядок № 1266).

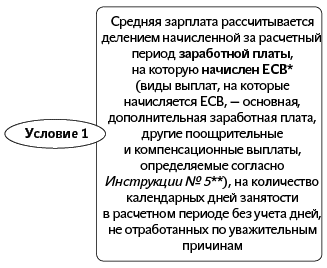

Среднедневную зарплату (ЗПср) рассчитываем по такой формуле:

ЗПср = ЗП : Крп,

где ЗП — начисленная в расчетном периоде сумма выплат, включаемых в расчет;

Крп — количество календарных дней в расчетном периоде за исключением календарных дней, не отработанных по уважительным причинам.

Итак, надо определить количество календарных дней в расчетном периоде (Крп) и начисленную в таком расчетном периоде сумму выплат (ЗП). Приступим.

Определяем количество календарных дней, участвующих в расчете

Вначале определим расчетный период. В общем случае он равен 12 месяцам, предшествующим месяцу болезни ( п. 7 Порядка № 1266). В приведенном примере болезнь наступила в январе 2017 года, а значит, расчетным периодом является январь — декабрь 2016 года. То есть общее количество календарных дней в расчетном периоде — 366 (2016 год был високосным).

Далее найдем количество календарных дней за расчетный период, участвующих в расчете средней зарплаты.

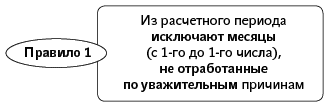

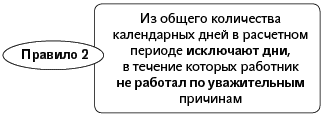

При этом следует учесть два правила, следующих из п. 3 Порядка № 1266:

К уважительным причинам Порядок № 1266 относит периоды:

1) временной нетрудоспособности;

2) отпуска в связи с беременностью и родами;

3) отпуска для ухода за ребенком до достижения им 3- или 6-летнего возраста;

4) отпуска без сохранения заработной платы.

Таким образом, применительно к ситуации, приведенной в вопросе, нужно:

1) из расчетного периода полностью исключить октябрь 2016 года, поскольку в этом месяце работник не работал по уважительной причине (болезнь). В результате расчетный период сократился с 12 месяцев до 11 и количество дней в нем составило 335 (366 - 31октябрь);

2) из оставшегося количества дней в расчетном периоде исключить дни болезни с 26 по 30 сентября 2016 года включительно — 5 календарных дней. В итоге в расчете будет участвовать 330 календарных дней (335 - 5).

Определяем сумму зарплаты, участвующую в расчете

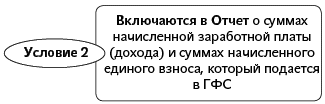

Общие правила включения выплат в расчет средней зарплаты такие ( пп. 3 и 32 Порядка № 1266):

* Единый взнос на общеобязательное государственное социальное страхование.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Исходя из вышеизложенного, сумма больничных, начисленных работнику, не будет участвовать в расчете средней зарплаты даже несмотря на то, что с них взимают ЕСВ.

Осталось выяснить, что делать с излишне начисленной в октябре 2016 года зарплатой, которая позже была отсторнирована. Здесь также надо обратить внимание на такие два момента:

1. Рассмотрим выплаты, начисленные в октябре 2016 года. Если в календарном месяце нет хотя бы одного отработанного рабочего дня по уважительным причинам, то нет этого календарного месяца в расчетном периоде (его исключают из расчета). И как следствие — выплаты, начисленные в таком календарном месяце, не включаются в расчет средней зарплаты***.

*** См. также письмо Минсоцполитики от 13.10.2016 г. № 334/18/99-16 // «ОТ», 2016, № 21, с. 6. — Примеч. ред.

Это означает, что зарплата в размере 700 грн., которая была ошибочно начислена в октябре 2016 года, будет исключена из расчета вместе с октябрем 2016 года. И это даже несмотря на то, что ее сумма была обложена ЕСВ. То есть нужно выполнить правило: исключаем весь календарный месяц из расчетного периода — исключаем все выплаты, начисленные и обложенные ЕСВ в этом месяце.

2. Рассмотрим выплаты, начисленные в ноябре 2016 года. Итак, п.п. 1.6.2 Инструкции № 5 и п.п. 3 п. 3 разд. IV Инструкции № 449**** предусмотрено, что если начисление зарплаты осуществляется за предыдущий период, в частности, в связи с уточнением количества отработанного времени, выявлением ошибок, то начисленные суммы включаются в зарплату того месяца, в котором были произведены начисления. Поэтому суммы доначисленной (сторнированной) зарплаты следует учитывать в том месяце, в котором было произведено такое доначисление (сторнировка)*****. То есть сторнированная зарплата за октябрь 2016 года в размере 700 грн. уменьшит общую сумму зарплаты в ноябре 2016 года.

***** Это следует из приказа Минсоцполитики «Об утверждении примеров исчисления средней заработной платы (дохода) по видам общеобязательного государственного социального страхования» от 21.10.2015 г. № 1022 (см. «ОТ», 2015, № 21, с. 3).Такие выводы также подтверждает и Фонд социального страхования по временной потере трудоспособности в письме от 25.08.2015 г. № 5.2-32-1380. Кроме этого, полезной будет консультация специалиста Минсоцполитики в «ОТ», 2015, № 18, с. 18. — Примеч. ред.

Используя условия вопроса, найдем среднедневную зарплату. Данные, необходимые для расчета, представим в таблице.

| Месяцы расчетного периода | Количество календарных дней | Общая сумма начисленных выплат, грн. |

| Январь — сентябрь 2016 года | 274 | 26318,18 |

| Октябрь 2016 года | 31 | 700 |

| Ноябрь 2016 года | 30 | 5840,60 (3000зарплата за ноябрь - 700сторнировка зарплаты за октябрь + 3540,60больничные с 26 сентября по 31 октября) |

| Декабрь 2016 года | 31 | 3000 |

| Итого | 366 | 35858,78 |

Общую сумму календарных дней за расчетный период мы уже определили выше. Она составляет 330 календарных дней.

Теперь посчитаем сумму начисленных выплат, которые участвуют в расчете больничных:

26318,18зарплата за январь — сентябрь + 3000зарплата за ноябрь - 700сторнировка зарплаты за октябрь + 3000зарплата за декабрь = 31618,18 (грн.).

Рассчитаем среднедневную зарплату:

31618,18 : 330 = 95,81 (грн.).

Сумма больничных составит:

9 х 95,81 х 100 = 862,29 (грн.),

где 9 — количество календарных дней болезни, подлежащих оплате (с 23 по 31 января 2017 года);

100 — процент оплаты больничного листа (общий страховой стаж работницы более 8 лет).