Департамент заробітної плати та умов праці розглянув лист щодо застосування пункту 10 Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 08.02.1995 № 100 (далі — Порядок), та повідомляє.

Пунктом 10 Порядку передбачено, що у випадках підвищення тарифних ставок і посадових окладів в установі, організації відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах (угодах), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, заробітна плата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення.

Абзацом третім пункту 10 Порядку встановлено, що у разі зміни тарифної ставки (посадового окладу) працівникові у зв’язку з присвоєнням вищого розряду, переведенням на іншу вищеоплачувану роботу (посаду) тощо таке коригування середньої заробітної плати не провадиться.

Рішення про підвищення посадових окладів (ставок заробітної плати) на 2 тарифні розряди з 2017 року педагогічним працівникам, зокрема загальноосвітніх навчальних закладів, прийнято постановою Кабінету Міністрів України від 14 грудня 2016 р. № 974 «Про внесення зміни у додаток 2 до постанови Кабінету Міністрів України від 30 серпня 2002 р. № 1298». Таке рішення Уряду зумовлено підвищенням престижності праці таких працівників та упорядкування рівня їх оплати.

Зважаючи на викладене, обчислення середньої заробітної плати педагогічним працівникам для визначення розміру коштів для оплати періоду їх відпустки слід проводити з урахуванням абзацу першого пункту 10 Порядку шляхом коригування виплат, які враховуються при обчисленні середньої заробітної плати, на коефіцієнт підвищення окладу, який розраховується діленням окладу, який установлений педпрацівнику після підвищення на два тарифні розряди, на оклад, який був у педпрацівника до такого підвищення.

Для викладачів ПТНЗ, які мають навантаження і з предметів згідно з Державним стандартом базової і повної загальної середньої освіти, (затвердженим постановою Кабінету Міністрів України від 23.11.2011 № 1392), і одночасно із спеціальних предметів, а оплата їх праці здійснюється частково за кошти освітньої субвенції, частково за кошти місцевих бюджетів і за різними посадовими окладами (ставками заробітної плати), обчислення середньої заробітної плати для визначення розміру коштів для оплати періоду їх відпустки здійснюється окремо:

за години з предметів за стандартом базової і повної загальної середньої освіти з урахуванням коефіцієнта підвищення окладу на два тарифні розряди і оплачуються за рахунок коштів освітньої субвенції;

за години із спеціальних предметів з урахуванням коефіцієнта підвищення розміру окладу (ставки заробітної плати) з 1 січня 2017 року (у зв’язку зі зміною розміру I тарифного розряду) і оплачуються за рахунок коштів місцевих бюджетів.

Директор Департаменту О. Товстенко

Коментар редакції

Відпускні педагогам ПТНЗ у 2017 році: що врахувати для коригування зарплати

На сторінках нашої газети ми вже звертали увагу на проблему, що виникла в професійно-технічних навчальних закладах (ПТНЗ) при розрахунку відпускних педагогічним працівникам (див. «ОП», 2017, № 10, с. 22). І торкається вона викладачів ПТНЗ, які, окрім загальноосвітніх дисциплін, викладають ще і спеціальні. При цьому ОМС не прийняв рішення про підвищення окладів («+2 розряди») з 01.01.2017 р. таким викладачам за спецдисциплінами.

Ми надіслали відповідний запит у Мінсоцполітики і тепер отримали відповідь у листі, що коментується (див. лист Мінсоцполітики від 20.06.2017 р. № 1710/0/101-17 на с. 7 цього номера). До того ж із цього питання є вже й офіційна позиція Міносвіти і профільної «освітньої» профспілки (див. спільний лист МОН і Профспілки працівників освіти і науки від 16.06.2017 р. № 1/9-336; № 02-5/321 на с. 6 цього номера).

Спочатку наведемо наш запит до головного працеоплатного відомства. Ось він:

Викладач першої категорії ПТНЗ до 1 січня 2017 року мав 11-й тарифний розряд за ЄТС та педагогічне навантаження 862 год на рік (з них: 810 год — загальноосвітні дисципліни, 52 год — спеціальні дисципліни). З 01.01.2017 р. його тарифний розряд:

— відповідно до постанови КМУ від 14.12.2016 р. № 974 підвищено з 11-го до 13-го за викладання загальноосвітніх дисциплін, яким відповідає 810 год педнавантаження;

— залишився на рівні 11-го тарифного розряду за викладання спеціальних дисциплін, яким відповідає 52 год педнавантаження.

Також з 1 січня 2017 року посадові оклади підвищено відповідно до постанови КМУ від 28.12.2016 р. № 1037.

З 1 липня 2017 року викладачу надано щорічну відпустку. Розрахунковий період (липень 2016 року — червень 2017 року) відпрацьовано повністю.

Як у такому випадку визначити коефіцієнти коригування заробітку за червень — грудень 2016 року для розрахунку відпускних згідно з п. 10 Порядку № 100?

Тепер наведемо короткі пояснення. Як відомо, у 2017 році згідно з постановою КМУ від 14.12.2016 р. № 974 підвищення окладів педагогічних працівників у зв’язку з підвищенням тарифних розрядів на 2 позиції за ЄТС відбудеться у 2 етапи:

1 етап — для педагогів навчальних закладів, що фінансуються за рахунок освітньої субвенції, тарифні розряди були підвищені з 01.01.2017 р. Відповідно до ст. 1032 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI до таких закладів належать ЗНЗ і ПТНЗ у частині забезпечення витрат на здобуття повної загальної середньої освіти;

2 етап — для педагогів інших закладів і установ освіти, що фінансуються за рахунок державного і місцевих бюджетів (ДНЗ, заклади охорони здоров’я, соцзахисту тощо) тарифні розряди просунуться вгору на 2 позиції за ЄТС уже з 01.09.2017 р. При цьому ОМС має право прийняти рішення «+2 розряди» і в період з 01.01.2017 р. до 01.09.2017 р.

При цьому з 01.01.2017 р. відповідно до постанови КМУ від 28.12.2016 р. № 1037 підвищені посадові оклади усім працівникам за ЄТС, у тому числі і педагогічним.

Ось і виходить, що в ПТНЗ для викладачів з 01.01.2017 р. гарантоване підвищення окладів «+2 розряди» відбулося тільки для оплати за загальноосвітніми дисциплінами.

При цьому оплата за викладання загальноосвітніх дисциплін з 01.01.2017 р. фінансується з освітньої субвенції і розраховується виходячи з посадового окладу викладача з урахуванням просування вгору за ЄТС на 2 тарифні розряди (у нашому випадку — з 11-го до 13-го). При розрахунку коефіцієнта коригування підвищення окладів «+2 розряди» враховуємо. На це звернуло увагу Мінсоцполітики в листі від 10.04.2017 р. № 1099/0/101-17/282 // «ОП», 2017, № 10, с. 20.

Оскільки викладання спецдисциплін у ПТНЗ не має відношення до здобуття повної загальної середньої освіти, то з 1 січня 2017 року оплата за такі години спецдисциплін не фінансується за рахунок освітньої субвенції (виплачується з місцевого бюджету) і здійснюється за колишнім тарифним розрядом, без підвищення його на 2 позиції за ЄТС. В обов’язковому порядку підвищення окладів «+2 розряди» для педагогів ПТНЗ з навантаженням за спецдисциплінами відбудеться вже з 1 вересня 2017 року.

Більшість викладачів у ПТНЗ мають «змішане» педнавантаження: і загальноосвітні, і спецдисципліни. Тому з 1 січня 2017 року нарахування зарплати таким працівникам ПТНЗ здійснюється окремо за години викладання загальноосвітніх і спеціальних дисциплін (застосовуються різні тарифні розряди для визначення посадових окладів (ставок)). І відповідно оплату праці таких педпрацівників здійснюють з різних джерел: за рахунок освітньої субвенції і за рахунок місцевих бюджетів. Виникло питання з розрахунком відпускних. Як у такому разі розрахувати коефіцієнт для коригування середнього заробітку?

Ситуація ускладнюється ще і тим, що у 2016 році нарахування зарплати таким викладачам ПТНЗ не розмежовувалося окремо за видами дисциплін, адже тоді вони оплачувалися з одного фонду. Та і на нормативному рівні це питання не врегульоване.

Що встановлЮЄ Порядок № 100

Діючі норми «середньооплатного» путівника — Порядку № 100 — установлюють тільки один випадок, коли окремо слід розрахувати відпускні, тобто і середню зарплату — це робота за сумісництвом.

Якщо ж йдеться про суміщення посад, працівникові надають відпустку тільки за основною посадою, а при розрахунку середнього заробітку включають додаткову плату за роботу, яка не є сумісництвом (абз. 4 п. 10 Положення № 43*). Тобто обчислюють одну середню зарплату.

* Положення про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затверджене спільним наказом Мінпраці, Мін’юсту і Мінфіну від 28.06.93 р. № 43.

Щодо коригування заробітку для такої ситуації Мінсоцполітики висловилося в листі від 04.11.2013 р. № 976/13/155-13 (див. «ОП», 2017, № 10, с. 24). Наприклад, у разі коли учитель у цьому ж закладі є ще і керівником гуртка (без сумісництва) і оплату здійснюють за різними тарифними розрядами (ставками). Для такої ситуації фахівці Мінсоцполітики роз’яснили, що для розрахунку відпускних сумарний заробіток у розрахунковому періоді (з урахуванням зарплати за посадою керівника гуртка) коригують на коефіцієнт підвищення окладу за основною посадою, тобто посадою учителя. Проте тоді не йшлося про різні джерела фінансування такої оплати.

Керуючись цим роз’ясненням, ми пропонували, як варіант, таке.

Оскільки розрахунок відпускних здійснюють загалом за посадою, яку обіймає працівник, то і розрахунок коефіцієнта коригування відпускних з 01.01.2017 р. можна здійснити виходячи з окладу, установленого за «переважаючою» дисципліною. Якщо для викладача ПТНЗ основними дисциплінами, що викладаються, є загальноосвітні, «орієнтиром» може бути оклад за станом на 01.01.2017 р. з урахуванням його підвищення на 2 розряди. Тоді при розрахунку коефіцієнта ми врахуємо і «загальне» підвищення окладів за ЄТС, і підвищення «+2 тарифні розряди». І потім застосувати цей коефіцієнт до усієї зарплати (що включається до розрахунку відпускних) по грудень 2016 року включно.

Далі отриману загальну суму відпускних педагога ми пропонували розподілити між джерелами фінансування. Оскільки для такої ситуації немає нормативних приписів, не встановлений механізм розподілу таких сум, ми пропонували розбити її пропорційно до встановленого педнавантаження (відповідно і до зарплати за таке навантаження). Наприклад, узяти дані з тарифікаційного списку для цього педагога за загальним розміром зарплати за місяць та окремо за зарплатою за загальноосвітні і за спеціальні дисципліни. Застосувавши відповідну процентовку, визначити суму відпускних викладача за рахунок освітньої субвенції і, відповідно, за рахунок місцевого бюджету.

Проте в листі, що коментується, Мінсоцполітики пропонує новий підхід до розрахунку. Солідарні з працеоплатним відомством Міносвіти і профільна профспілка.

Що кажуть Мінсоцполітики, МОН і профспілка

Фахівці Мінсоцполітики, Міносвіти і «освітньої» профспілки пропонують середню зарплату викладачам ПТНЗ розраховувати окремо залежно від джерела фінансування.

На їх бачення, обчислювати середню зарплату для відпускних слід окремо:

— за години з предметів за стандартом базової і повної загальної середньої освіти (загальноосвітні дисципліни) — з урахуванням коефіцієнта підвищення ставки зарплати на 2 тарифні розряди за рахунок коштів освітньої субвенції;

— за години зі спеціальних предметів — з урахуванням коефіцієнта підвищення розміру окладу (ставки зарплати) з 1 січня 2017 року (у зв’язку зі зміною розміру 1-го тарифного розряду, тобто загальне підвищення окладів) за рахунок коштів місцевих бюджетів.

Як бачимо, незважаючи на те, що ситуація зі «змішаним» педнавантаженням ніяк не пов’язана із сумісництвом, розрахунок середньої зарплати для виплати відпускних педагогам ПТНЗ обидва міністерства (і Мінсоцполітики, і МОН), а також «освітня» профспілка пропонують проводити окремо (за аналогією із сумісництвом). Як ми вже сказали, діючі норми Порядку № 100 такого не передбачають.

Зазначимо: запропонований міністерствами підхід звичайно ж дозволяє максимально точно визначити належні суми відпускних залежно від джерела фінансування. Тут будуть ураховані і нюанси визначення коефіцієнта підвищення окладу для різних ставок. І пропорцію до суми відпускних не доведеться застосовувати.

Ось тільки лише одна проблема — розділити зарплату у 2016 році. І ціна цього питання відома бухгалтерові: чого лише варте відділити нараховану зарплату у 2016 році за різними «купками» педнавантаження — на загальноосвітні і спецдисципліни. Тут і насправді будні для Попелюшки: розділити, виділити і зрозуміти, де гречка, а де сочевиця. До того ж у «загальному мішку» 2016 року сидять і відпускні минулого сезону, а в деяких працівників є і лікарняні, і курси кваліфікації, і відрядження. А їх теж потрібно якось посортувати «за еквівалентністю». Але хіба про це хто-небудь думав там, «нагорі»?

Тому цей сезон відпусток педагогів ПТНЗ став особливо спекотним для бухгалтерів таких навчальних закладів.

Розглянемо на цифрах варіант розрахунку відпускних, запропонований Мінсоцполітики і МОН + Профспілка, за умовами нашого запиту.

Зарплату в розрахунковому періоді бухгалтер розділив за видами дисциплін. Ось що вийшло.

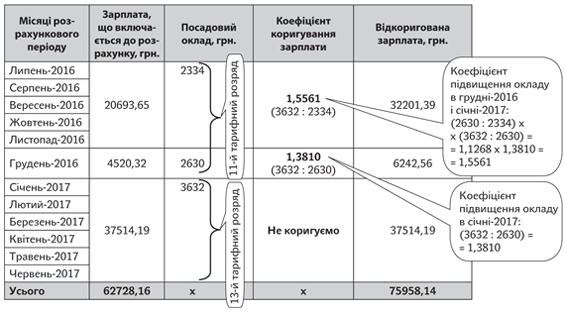

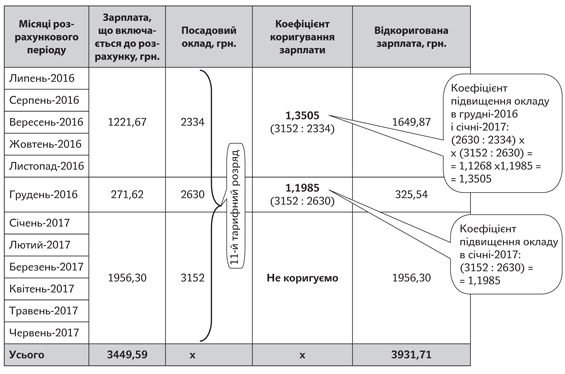

Приклад. Для викладача (І категорія) ПТНЗ зарплата, яку враховують при розрахунку відпускних, у розрахунковому періоді склала:

— за години загальноосвітніх дисциплін (810 год на рік): з липня по листопад 2016 року — 20693,65 грн., за грудень 2016 року — 4520,32 грн., із січня по червень 2017 року — 37514,19 грн. Усього — 62728,16 грн.;

— за години спеціальних дисциплін (52 год на рік): з липня по листопад 2016 року — 1221,67 грн., за грудень 2016 року — 271,62 грн., із січня по червень 2017 року — 1956,30 грн. Усього — 3449,59 грн.

Посадовий оклад (ставка зарплати) становив:

— з 1 травня 2016 року — 2334 грн. (11-й розряд за ЄТС);

— з 1 грудня 2016 року — 2630 грн. (11-й розряд за ЄТС);

— з 1 січня 2017 року: за загальноосвітніми дисциплінами — 3632 грн. (13-й розряд за ЄТС), за спеціальними дисциплінами — 3152 грн. (11-й розряд за ЄТС).

Відпустку викладачеві ПТНЗ надають у липні 2017 року. Розрахунковий період — липень 2016 року — червень 2017 року. У розрахунковому періоді відбулося підвищення посадового окладу:

— за години загальноосвітніх дисциплін — з 1 грудня 2016 року і 1 січня 2017 року — загальне підвищення окладів за ЄТС і з 1 січня 2017 року — «+2 розряди»;

— за години спеціальних дисциплін — з 1 грудня 2016 року і 1 січня 2017 року — загальне підвищення окладів за ЄТС.

Отже, виплати, що включаються до розрахунку відпускних, коригують окремо за кожною з посад на різні коефіцієнти:

— зарплату за години загальноосвітніх дисциплін: з липня по листопад 2016 року — 20693,65 грн. на коефіцієнт 1,5561 (3632 : 2334), за грудень 2016 року — 4520,32 грн. на коефіцієнт 1,3810 (3632 : 2630); із січня по червень 2017 року — 37514,19 грн. — не коригуємо, ураховуємо за фактично нарахованим розміром;

— за години спеціальних дисциплін: з липня по листопад 2016 року — 1221,67 грн. на коефіцієнт 1,3505 (3152 : 2334), за грудень 2016 року — 271,62 грн. на коефіцієнт 1,1985 (3152 : 2630), із січня по червень 2017 року — 1956,30 грн. не коригуємо, ураховуємо за фактично нарахованим розміром.

Для наочності цифри з відкоригованим заробітком у розрахунковому періоді наведемо в табл. 1 нижче для зарплати за загальноосвітніми дисциплінами, у табл. 2 — для зарплати за спеціальними дисциплі-нами.

Таблиця 1. Коригуємо зарплату для відпускних за загальноосвітніми дисциплінами

Таблиця 2. Коригуємо зарплату для відпускних за спеціальними дисциплінами

Після коригування загальна сума зарплати (за розрахунковий період):

— за викладання загальноосвітніх дисциплін складає 75958,14 грн. ((20693,65 х 1,5561) + (4520,32 х 1,3810) + 37514,19);

— за викладання спеціальних дисциплін становить 3931,71 грн. ((1221,67 х 1,3505) + (271,62 х 1,1985) + 1956,30).

Середньоденний заробіток для оплати відпускних дорівнює:

— за викладання загальноосвітніх дисциплін: 75958,14 грн. : 354 к. дн. = 214,57 грн./к. дн.;

— за викладання спеціальних дисциплін: 3931,71 грн.: 354 к. дн. = 11,11 грн./к. дн.

Сума відпускних складе:

— за рахунок освітньої субвенції: 214,57 грн. х 56 к. дн. = 12015,92 грн.;

— за рахунок місцевого бюджету: 11,11 грн. х 56 к. дн. = 622,16 грн.

Оздоровча матеріальна допомога

Щодо розрахунку допомоги на оздоровлення при наданні щорічної відпустки викладачам ПТНЗ висловилися Міносвіти і «освітня» профспілка (див. спільний лист від 16.06.2017 р. № 1/9-336; № 02-5/321 на с. 6 цього номера).

Для ситуації, коли оплату праці викладачеві ПТНЗ здійснюють з різних джерел: частково за рахунок освітньої субвенції і частково за рахунок місцевого бюджету за різними розмірами ставок зарплати, допомогу на оздоровлення МОН рекомендує виплачувати у розмірі вищої ставки зарплати за рахунок коштів освітньої субвенції.

Проте така позиція — це, звісно, крок на підтримку працівника, але вона ніяк не підкріплена чинною нормативкою. На практиці допомогу на оздоровлення надають за основною посадою, яку обіймає працівник. Це посада, за якою був укладений трудовий договір із працівником, і за цією посадою слід брати розмір посадового окладу для виплати допомоги на оздоровлення.

Людмила ТРОХИМЕНКО, заступник головного редактора