Стягуємо ЄСВ

Умови, порядок нарахування і сплати ЄСВ прописані у Законі № 2464 і затверджені Інструкцією № 449. Відразу скажемо: прямої норми, що вказує на умови стягування ЄСВ із зарплати внутрішнього сумісника, у цих документах немає. Але дотримавшись логіки та уважно прочитавши обидва нормативні документи, ми отримаємо очевидну відповідь.

Так, згідно з п. 1 ч. 1 ст. 7 Закону № 2464 базою нарахування ЄСВ є сума зарплати за видами виплат, які включають основну та додаткову зарплату.

А згідно з п.п. 5 п. 3 розд. IV Інструкції № 449 зарплата за видами для цілей нарахування ЄСВ визначається відповідно до Інструкції № 5, яка, у свою чергу, і відносить зарплату внутрішнього сумісника до складу основної заробітної плати (див. п.п. 2.1.1 Інструкції № 5).

Таким чином: зарплата, лікарняні, декретні працівника — внутрішнього сумісника, отримані як за основним місцем роботи, так і за внутрішнім сумісництвом, є єдиною базою для цілей стягування ЄСВ.

Значить, з метою правильного оподаткування зарплату внутрішнього сумісника за основним місцем роботи і за сумісництвом складають. А потім суму, що вийшла в результаті, порівнюють з мінімальною (для цілей виконання вимоги ч. 5 ст. 8 Закону № 2464) і максимальною (для цілей виконання вимоги ч. 3 ст. 7 Закону № 2464) базою нарахування ЄСВ.

Нагадаємо, що на цей момент мінімальна база ЄСВ дорівнює розміру МЗП — 3200 грн., а максимальна — 25 розмірам ПМПО — з 1 грудня 2016 року по 30 квітня 2017 року — 40000 грн. (1600 х 25); з 1 травня по 30 листопада 2017 року — 42100 грн. (1684 x 25); з 1 по 31 грудня 2017 року — 44050 грн. (1762 х 25).

Зверніть увагу на перехідні виплати (лікарняні, відпускні) — для цілей порівняння з максимальною і мінімальною базами нарахування ЄСВ вони повинні відноситися до тих періодів, за які нараховані.

Отже, що це означає? Якщо загальна сума зарплати внутрішнього сумісника (не інваліда), нарахована за обома місцями роботи (за основним і за внутрішнім сумісництвом), за місяць виявиться менше розміру мінімальної бази нарахування ЄСВ, то у такому разі суму ЄСВ розраховують як добуток розміру МЗП, встановленого законом на місяць, за який отриманий дохід, і ставки ЄСВ (22 %).

Таким чином, якщо фактична зарплата за обома місцями роботи менше МЗП, то ЄСВ нараховують на МЗП (див. листи ДФСУ від 14.02.2015 р. № 4979/7/99-99-17-03-01-17 і від 02.06.2015 р. № 11415/6/99-95-42-0216).

Якщо загальна сума зарплати внутрішнього сумісника (не інваліда), нарахована за обома місцями роботи (за основною посадою і за внутрішнім сумісництвом), за місяць виявиться більше розміру 25 ПМПО, то ЄСВ стягують з доходу, що дорівнює 25 ПМПО (40000 грн., з 1 травня 2017 року — 42100 грн.).

Наведемо приклади.

Приклад 1. Працівниця (не інвалід) оформлена на підприємстві за основним місцем роботи на 0,75 ставки, за внутрішнім сумісництвом — на 0,25 ставки.

У квітні 2017 року їй нараховано зарплату:

— за основним місцем роботи — 2900 грн.;

— на роботі за сумісництвом — 800 грн.

Загальна база нарахування ЄСВ (3700 грн.(2900 + 800)) перевищує розмір МЗП (3200 грн.), тому ЄСВ нараховуємо на суму нарахованої зарплати:

— за основним місцем роботи:

2900 грн. х 22 % = 638 грн.;

— на роботі за сумісництвом:

800 грн. х 22 % = 176 грн.

Приклад 2. В організації працівник працює за основним місцем роботи на 0,5 ставки, за внутрішнім сумісництвом — на 0,2 ставки.

Сума нарахованої зарплати за квітень 2017 року склала за основним місцем роботи 1696 грн., за сумісництвом — 640 грн.

Загальна база нарахування ЄСВ (2336 грн. (1696 + 640)) менше МЗП (3200 грн.), тому ЄСВ нараховуємо так:

— на зарплату за основним місцем роботи:

1696 грн. х 22 % = 373,12 грн.;

— на зарплату за сумісництвом:

640 грн. х 22 % = 140,80 грн.;

— на допбазу ЄСВ:

(3200 грн. - 2336 грн.) х 22 % = 190,08 грн.

Приклад 3. Працівник підприємства працює на 0,5 ставки за основним місцем роботи і за внутрішнім сумісництвом на 0,25 ставки. У березні він увесь місяць хворів.

Лікарняні за березень 2017 року нараховано у квітні 2017 року:

— за основним місцем роботи — 1800 грн.;

— на роботі за сумісництвом— 500 грн.

Зарплата за квітень 2017 року склала:

— за основним місцем роботи — 1950 грн.;

— на роботі за сумісництвом — 800 грн.

У березні 2017 року по такому працівнику не було бази стягування ЄСВ, тому ЄСВ не нараховували.

При нарахуванні лікарняних у квітні 2017 року виникнуть і зобов’язання із нарахування ЄСВ. При цьому потрібно порівняти суму лікарняних за дні хвороби у березні з розміром МЗП (3200 грн.). Оскільки загальна сума березневих лікарняних не перевищує МЗП (2300 грн. (1800 + 500) < 3200 грн.), ЄСВ за березень 2017 року нараховуємо виходячи з МЗП.

Загальна база нарахування ЄСВ за квітень (зарплата квітня) теж виявилася менше МЗП (2750 грн. (1950 + 800) < 3200 грн.), значить, ЄСВ за квітень 2017 року так само нараховуємо виходячи з МЗП.

ЄСВ у квітні 2017 року буде нарахований так.

На лікарняні за березень:

— за основним місцем роботи:

1800 грн. х 22 % = 396 грн.;

— за сумісництвом:

500 грн. х 22 % = 110 грн.

На допбазу за березень:

(3200 грн. - 2300 грн.) х 22 % = 198 грн.

На зарплату за квітень:

— за основним місцем роботи:

1950 грн. х 22 % = 429 грн.;

— за сумісництвом:

800 грн. х 22 % = 176 грн.

На допбазу за квітень:

(3200 грн. - 2750 грн.) х 22 % = 99 грн.

Утримуємо ПДФО

Для цілей утримання ПДФО дохід працівника — внутрішнього сумісника можна в принципі не підсумовувати й обкладати окремо за кожним місцем роботи такого працівника. Але! Якщо цей працівник претендує на застосування до його зарплати ПСП, то тут треба знати таке.

ПСП застосовується до доходу у вигляді заробітної плати, нарахованого платникові податків впродовж звітного місяця тільки за одним місцем його нарахування (виплати) ( п.п. 169.2.1 ПКУ), тобто за одним податковим агентом — роботодавцем. Таке місце платник податків (працівник) вибирає самостійно. Робить він це шляхом подання заяви про самостійне обрання місця застосування ПСП одному зі своїх роботодавців ( п.п. 169.2.2 ПКУ). При цьому право на ПСП у працівника виникає, якщо його зарплата за місцем застосування ПСП не перевищує граничного розміру доходу (у 2017 році — 2240 грн.).

Винятком з цього правила є випадки надання ПСП «на дітей» на підставі п.п. 169.1.2, пп. «а» і «б» п.п. 169.1.3 ПКУ (абз. 2 п.п. 169.4.1 ПКУ). У таких випадках граничний розмір доходу, що надає право на застосування ПСП для одного з батьків, визначається кратно кількості дітей, а для другого з батьків — на загальних підставах.

Якщо ж працівник є внутрішнім сумісником, то з граничним розміром доходу порівнюється загальна сума заробітної плати, нарахована такому працівникові одним роботодавцем: за виконання основної роботи і за роботу за сумісництвом. Адже з граничним розміром порівнюється загальний місячний дохід у вигляді заробітної плати, отриманий від одного роботодавця — податкового агента.

Звертаємо вашу увагу на те, що, як і у випадку з ЄСВ, для порівняльних цілей ПСП виплати за періоди збереження середнього заробітку (у тому числі лікарняні і відпускні) розподіляють за місяцями, за які вони нараховані (див. абз. 3 п.п. 169.4.1 ПКУ).

Якщо після порівняння загального місячного доходу з «межею» ви виявили, що її перевищено (загальна сума зарплати перевищила «межу — 2240» або «межу кратно кількості дітей»), то ПДФО треба утримати з фактичної зарплати працівника.

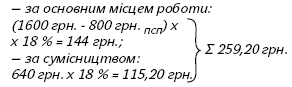

Приклад 4. Сума нарахованої зарплати за квітень 2017 року склала за основним місцем роботи (0,5 ставки) 1600 грн., за сумісництвом (0,2 ставки) — 640 грн. Згідно із заявою працівник претендує на звичайну ПСП (800 грн.).

Загальна сума заробітної плати за квітень (2240 грн. (1600 + 640)) не перевищує граничний розмір доходу, що надає право на застосування ПСП (2240 грн.), тому ПДФО складе:

(2240 грн. - 800 грн.ПСП) х 18 % = 259,20 грн.

Увага! У бухгалтерському програмному забезпеченні зарплата за основним місцем роботи і за сумісництвом відображається окремо, тому ПСП у випадках її застосування, як правило, показують за основним місцем роботи. Сума ПДФО від цього не зміниться.

Приклад 5. Використовуємо умови прикладу 4, але:

Якщо сума зарплати за основним місцем роботи менше розміру, ПСП, що надається (таке буває у випадках застосування підвищеної ПСП «на дітей»), то суму ПСП, яка застосовується, «розбивають».

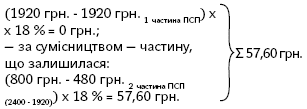

Приклад 6. Сума зарплати працівника склала: за основним місцем роботи 1920 грн., за сумісництвом — 800 грн. Працівник користується звичайною ПСП «на дітей». Дітей (до 18 років) — троє.

Загальна сума заробітної плати (2720 грн. (1920 + 800)) не перевищує граничний розмір доходу (6720 грн. (2240 х 3дітей), що надає право на застосування ПСП «на дітей» (2400 грн. (800 грн.ПСП х 3дітей). Тому ПДФО складе:

(2720 грн. - 2400 грн. ПСП) х 18 % = 57,60 грн.

У програмному забезпеченні:

— за основним місцем роботи суму ПСП ставлять рівну зарплаті:

На цьому поки що усе. Сподіваємося, що тепер оплачувати працю працівників — внутрішніх сумісників вам буде набагато легше і простіше. А особливості відображення доходу працівника — внутрішнього сумісника у Звіті з ЄСВ знайдете в консультації фахівця ПФУ «Працівник-сумісник і Звіт з ЄСВ».

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

ЄСВ — єдиний соціальний внесок.

ПСП — податкова соціальна пільга.

ПДФО — податок на доходи фізичних осіб.

ПМПО — прожитковий мінімум для працездатної особи.

МЗП — мінімальна заробітна плата.