Взимаем ЕСВ

Условия, порядок начисления и уплаты ЕСВ оговорены Законом № 2464 и утверждены Инструкцией № 449. Сразу скажем: прямой нормы, указывающей на условия взимания ЕСВ с зарплаты внутреннего совместителя, в данных документах нет. Но следуя логике и внимательно прочитав оба нормативных документа, ответ становится очевидным.

Так, согласно п. 1 ч. 1 ст. 7 Закона № 2464 базой начисления ЕСВ является сумма зарплаты по видам выплат, которые включают основную и дополнительную зарплату.

А согласно п.п. 5 п. 3 разд. IV Инструкции № 449 зарплата по видам для целей начисления ЕСВ определяется в соответствии с Инструкцией № 5, которая, в свою очередь, и относит зарплату внутреннего совместителя в состав основной заработной платы (см. п.п. 2.1.1 Инструкции № 5).

Таким образом: зарплата, больничные, декретные работника — внутреннего совместителя, полученные как по основному месту работы, так и по внутреннему совместительству, являются единой базой для целей взимания ЕСВ.

Значит, с целью правильного налогообложения зарплату внутреннего совместителя по основному месту работы и по совместительству складывают. А затем получившуюся в результате сумму сравнивают с минимальной (для целей выполнения требования ч. 5 ст. 8 Закона № 2464) и максимальной (для целей выполнения требования ч. 3 ст. 7 Закона № 2464) базами начисления ЕСВ.

Напомним: на данный момент минимальная база ЕСВ равна размеру МЗП — 3200 грн., а максимальная — 25 размерам ПМТЛ — с 1 декабря 2016 года по 30 апреля 2017 года — 40000 грн. (1600 х 25); с 1 мая по 30 ноября 2017 года — 42100 грн. (1684 x 25); с 1 по 31 декабря 2017 года — 44050 грн. (1762 х 25).

Обратите внимание на переходящие выплаты (больничные, отпускные): для целей сравнения с максимальной и минимальной базами начисления ЕСВ они должны относиться к тем периодам, за которые начислены.

Итак, что это значит? Если общая сумма зарплаты внутреннего совместителя (не инвалида), начисленная по обоим местам работы (по основному и по внутреннему совместительству), за месяц окажется меньше размера минимальной базы начисления ЕСВ, то в таком случае сумму ЕСВ рассчитывают как произведение размера МЗП, установленного законом на месяц, за который получен доход, и ставки ЕСВ (22 %).

Таким образом, если фактическая зарплата по обоим местам работы меньше МЗП, то ЕСВ начисляют на МЗП (см. письма ГФСУ от 14.02.2015 г. № 4979/7/99-99-17-03-01-17 и от 02.06.2015 г. № 11415/6/99-95-42-0216).

Если общая сумма зарплаты внутреннего совместителя (не инвалида), начисленная по обоим местам работы (по основному и по внутреннему совместительству), за месяц окажется больше размера 25 ПМТЛ, то ЕСВ взимают с дохода, равного 25 ПМТЛ (40000 грн., с 1 мая 2017 года — 42100 грн.).

Приведем примеры.

Пример 1. Работница (не инвалид) оформлена на предприятии по основному месту работы на 0,75 ставки, по внутреннему совместительству — на 0,25 ставки.

В апреле 2017 года ей начислена зарплата:

— по основному месту работы — 2900 грн.;

— на работе по совместительству — 800 грн.

Общая база начисления ЕСВ (3700 грн. (2900 + 800)) превышает размер МЗП (3200 грн.), поэтому ЕСВ начисляем на сумму начисленной зарплаты:

— по основному месту работы:

2900 грн. х 22 % = 638 грн.;

— на работе по совместительству:

800 грн. х 22 % = 176 грн.

Пример 2. В организации работник трудится по основному месту работы на 0,5 ставки, по внутреннему совместительству — на 0,2 ставки.

Сумма начисленной зарплаты за апрель 2017 года составила по основному месту работы 1696 грн., по совместительству — 640 грн.

Общая база начисления ЕСВ (2336 грн. (1696 + 640)) меньше МЗП (3200 грн.), поэтому ЕСВ начисляем так:

— на зарплату по основному месту работы:

1696 грн. х 22 % = 373,12 грн.;

— на зарплату по совместительству:

640 грн. х 22 % = 140,80 грн.;

— на допбазу ЕСВ:

(3200 грн. - 2336 грн.) х 22 % = 190,08 грн.

Пример 3. Работник предприятия работает на 0,5 ставки по основному месту работы и по внутреннему совместительству на 0,25 ставки. В марте он весь месяц болел.

Больничные за март 2017 года начислены в апреле 2017 года:

— по основному месту работы — 1800 грн.;

— на работе по совместительству — 500 грн.

Зарплата за апрель 2017 года составила:

— по основному месту работы — 1950 грн.;

— на работе по совместительству — 800 грн.

В марте 2017 года по такому работнику не было базы взимания ЕСВ, поэтому ЕСВ не начисляли.

При начислении больничных в апреле 2017 года возникнут и обязательства по начислению ЕСВ. При этом надо сравнить сумму больничных за дни болезни в марте с размером МЗП (3200 грн.). Поскольку общая сумма мартовских больничных не превышает МЗП (2300 грн. (1800 + 500) < 3200 грн.), ЕСВ за март 2017 года начисляем исходя из МЗП.

Общая база начисления ЕСВ за апрель (зарплата апреля) тоже оказалась меньше МЗП (2750 грн. (1950 + 800) < 3200 грн.), значит, ЕСВ за апрель 2017 года также начисляем исходя из МЗП.

ЕСВ в апреле 2017 года будет начислен так.

На больничные за март:

— по основному месту работы:

1800 грн. х 22 % = 396 грн.;

— по совместительству:

500 грн. х 22 % = 110 грн.

На допбазу за март:

(3200 грн. - 2300 грн.) х 22 % = 198 грн.

На зарплату за апрель:

— по основному месту работы:

1950 грн. х 22 % = 429 грн.;

— по совместительству:

800 грн. х 22 % = 176 грн.

На допбазу за апрель:

(3200 грн. - 2750 грн.) х 22 % = 99 грн.

Удерживаем НДФЛ

Для целей удержания НДФЛ доход работника — внутреннего совместителя можно, в принципе, не суммировать и облагать отдельно по каждому месту работы такого работника. Но! Если этот работник претендует на применение к его зарплате НСЛ, то здесь нужно знать следующее.

НСЛ применяется к доходу в виде заработной платы, начисленному налогоплательщику в течение отчетного месяца только по одному месту его начисления (выплаты)( п.п. 169.2.1 НКУ), т. е. по одному налоговому агенту — работодателю. Такое место налогоплательщик (работник) выбирает самостоятельно. Делает он это путем подачи одному из своих работодателей заявления о самостоятельном избрании места применения НСЛ ( п.п. 169.2.2 НКУ). При этом право на НСЛ у работника возникает, если его зарплата по месту применения НСЛ не превышает предельного размера дохода (в 2017 году — 2240 грн.).

Исключением из этого правила являются случаи предоставления НСЛ «на детей» на основании п.п. 169.1.2, пп. «а» и «б» п.п 169.1.3 НКУ (абз. 2 п.п. 169.4.1 этого Кодекса). В таких случаях предельный размер дохода, дающий право на применение НСЛ, для одного из родителей определяется кратно количеству детей, а для второго — на общих основаниях.

Если же работник является внутренним совместителем, то с предельным размером дохода сравнивается общая сумма заработной платы, начисленная такому работнику одним работодателем: за выполнение основной работы и за работу по совместительству. Ведь с предельным размером сравнивается общий месячный доход в виде заработной платы, полученный от одного работодателя — налогового агента.

Обращаем ваше внимание на то, что, как и в случае с ЕСВ, для сравнительных целей НСЛ выплаты за периоды сохранения среднего заработка (в том числе больничные и отпускные) распределяют по месяцам, за которые они начислены (см. абз. 3 п.п. 169.4.1 НКУ).

Если после сравнения общего месячного дохода с «пределом» вы обнаружили, что он превышен (общая сумма зарплаты превысила «предел-2240» или «предел, кратный количеству детей»), то НДФЛ нужно удержать с фактической зарплаты работника.

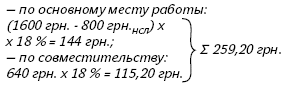

Пример 4. Сумма начисленной зарплаты за апрель 2017 года составила по основному месту работы (0,5 ставки) 1600 грн., по совместительству (0,2 ставки) — 640 грн. Согласно заявлению работник претендует на обычную НСЛ (800 грн.).

Общая сумма заработной платы за апрель (2240 грн. (1600 + 640)) не превышает предельный размер дохода, дающего право на применение НСЛ (2240 грн.), поэтому НДФЛ составит:

(2240 грн. - 800 грн.НСЛ) х 18 % = 259,20 грн.

Внимание! В бухгалтерском программном обеспечении зарплата по основному месту работы и по совместительству отображается отдельно, поэтому НСЛ в случаях ее применения, как правило, показывают по основному месту работы. Сумма НДФЛ от этого не изменится.

Пример 5. Используем условия примера 4, но:

Если сумма зарплаты по основному месту работы меньше размера предоставляемой НСЛ (такое бывает в случае применения повышенной НСЛ «на детей»), то сумму применяемой НСЛ «разбивают».

Пример 6. Сумма зарплаты у работника составила: по основному месту работы — 1920 грн., по совместительству — 800 грн. Работник пользуется обычной НСЛ «на детей». Детей (до 18 лет) — трое.

Общая сумма заработной платы (2720 грн. (1920 + 800)) не превышает предельный размер дохода (6720 грн. (2240 грн. х 3детей)), дающего право на применение НСЛ «на детей» (2400 грн. (800 грн.нсл х 3детей)). Поэтому НДФЛ составит:

(2720 грн. - 2400 грн.нсл) х 18 % = 57,60 грн.

В программном обеспечении:

— по основному месту работы сумму НСЛ ставят равную зарплате:

На этом пока все. Надеемся, что теперь оплачивать труд работников — внутренних совместителей вам будет намного легче и проще. А особенности отражения дохода работника — внутреннего совместителя в Отчете по ЕСВ читайте в консультации специалиста ПФУ в статье «Работник-совместитель и Отчет по ЕСВ».

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5 .

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

ЕСВ — единый социальный взнос.

МЗП — минимальная заработная плата.

НСЛ — налоговая социальная льгота.

НДФЛ — налог на доходы физических лиц.