Так, за кожний повністю відпрацьований робочий рік працівнику належить щорічна основна відпустка повної тривалості. Тому якщо працівник не скористався щорічною основною відпусткою за повністю відпрацьований робочий рік, йому при звільненні компенсують щорічну основну відпустку в повному обсязі за такий робочий рік.

Проте здебільшого працівник звільняється посеред робочого року. Це означає: для цілей виплати грошової компенсації при звільненні працівника необхідно визначити кількість календарних днів щорічної основної відпустки, належних йому за робочий рік, на який прийшлося припинення трудових відносин із працівником. Тобто необхідно визначити, скільки календарних днів щорічної основної відпустки належить працівнику від дати початку робочого року, на який припало звільнення працівника, по дату припинення з ним трудового договору. За ці розраховані невикористані дні щорічної основної відпустки також слід виплатити грошову компенсацію при звільненні.

Як визначити кількість днів щорічної основної відпустки, належних працівнику за неповністю відпрацьований рік у зв’язку зі звільненням? На нормативно-правовому рівні такої процедури не визначено. Проте з цього приводу є роз’яснення Мінсоцполітики (листи від 27.03.2013 р. № 321/13/84-13 і від 24.06.2011 р. № 208/13/116-11). Наведемо рекомендації «трудового» Міністерства з приводу розрахунку кількості невикористаних днів щорічної основної відпустки, які підлягають компенсації при звільненні, у вигляді алгоритму.

Етап 1. Знаходимо кількість календарних днів щорічної основної відпустки, які припадають на один календарний день (без урахування святкових та неробочих днів за весь рік) року (Тк. дн.):

Тк. дн. = Дв : (К - С),

де Дв — кількість календарних днів щорічної основної відпустки, належної працівнику за повністю відпрацьований робочий рік;

К — загальна кількість календарних днів у робочому році, на який прийшлося звільнення працівника, якби він відпрацював його повністю (365 (366 — якщо в робочому році в лютому 29 календарних днів) календарних днів);

С — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП у робочому році, на який приходиться звільнення працівника.

Етап 2. Визначаємо кількість днів щорічної основної відпустки, належних працівнику за робочий рік, на який прийшлося звільнення (Твідп):

Твідп = Тк. дн. х (Стаж - Сстаж),

де Тк. дн. — кількість календарних днів щорічної основної відпустки, що припадають на один календарний день року (див. формулу на етапі 1);

Стаж — кількість календарних днів, відпрацьованих працівником із дати початку робочого року, на яке прийшлося звільнення, по дату звільнення (включно), які зараховують у стаж для надання щорічної основної відпустки. Періоди роботи, що зараховують до стажу для надання щорічної основної відпустки, наведено в ч. 1 ст. 9 Закону № 504/96 (кількість календарних днів фактичної роботи, кількість календарних днів відпустки у зв’язку із вагітністю та пологами (не зараховують відпустку для догляду за дитиною до 3 або 6 років) тощо);

Сстаж — кількість святкових і неробочих днів (ст. 73 КЗпП), які прийшлися на час роботи з дати початку робочого року, на який припадає звільнення працівника, по дату звільнення з урахуванням того, що час цієї роботи входить до стажу для цілей надання щорічної основної відпустки.

Пам’ятайте: 25.12.2017 р. уже вважається святковим днем (Різдвом Христовим) й відповідно 25.12.2018 р. — також є святковим днем. Тоді як 02.05.2017 р. є святковим днем, а от 02.05.2018 р. статусу святкового дня немає (див. спецвипуск «ОП», 2017, № 24/1, с. 3).

Важливо! Вищенаведений алгоритм не застосовують щодо педагогічних, науково-педагогічних і наукових працівників навчальних закладів та навчальних (педагогічних) частин (підрозділів) інших установ і закладів при визначенні для цілей грошової компенсації при звільненні кількості невикористаних календарних днів щорічної основної відпустки, належних за робочий рік, на який прийшлося звільнення (п. 6 Порядку надання щорічної основної відпустки тривалістю до 56 календарних днів керівним працівникам навчальних закладів та установ освіти, навчальних (педагогічних) частин (підрозділів) інших установ і закладів, педагогічним, науково-педагогічним працівникам та науковим працівникам, затвердженого постановою КМУ від 14.04.97 р. № 346).

Зауважимо: можна полегшити розрахунок кількості невикористаних днів щорічної основної відпустки, належних працівнику (не педагогу) за робочий рік, на який прийшлося його звільнення і за які належить виплатити грошову компенсацію!

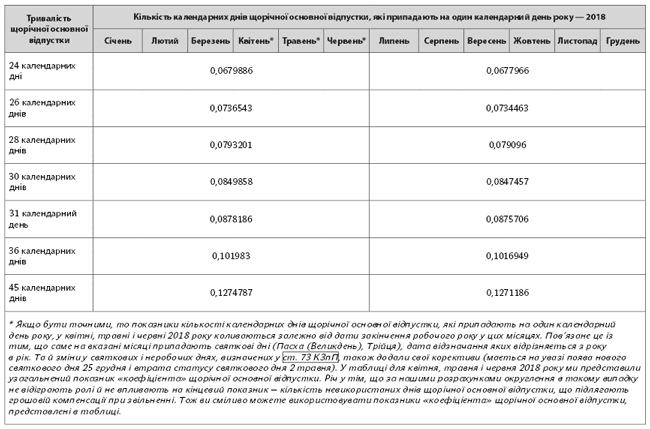

Як? Перескочити етап 1, на якому розраховують кількість календарних днів щорічної основної відпустки, що припадають на один календарний день року. У таблиці ми наводимо уже розрахований «коефіцієнт» щорічної основної відпустки для усього 2018 року.

Кількість календарних днів щорічної основної відпустки, що припадають на один календарний день року — 2018

Увага!!! Тут у таблиці ми наводимо показники кількості календарних днів щорічної основної відпустки, що припадають на один календарний день року. Такі показники необхідні для визначення тривалості щорічної основної відпустки за робочий рік, на який прийшлося звільнення. Тоді як в «ОП», 2018, № 1 на с. 28 наведені показники кількості календарних днів, що враховуються при обчисленні відпускних залежно від місяця, в якому розпочинається оплачувана відпустка працівника.

Продемонструємо на конкретному прикладі, як користуватися таблицею.

Приклад. Працівник має право на щорічну основну відпустку тривалістю 24 календарних днів. Працівник не скористався жодним днем щорічної основної відпустки за сьомий робочий рік (з 15.07.2017 р. по 14.07.2018 р.). Цей працівник звільняється 23.02.2018 р. Визначимо кількість календарних днів щорічної основної відпустки, належних працівнику за сьомий робочий рік, за які слід виплатити грошову компенсацію при звільненні.

1. Знаходимо кількість днів щорічної основної відпустки, що припадають на один календарний день (без урахування святкових та неробочих днів за весь рік) року. Для цього скористаємося таблицею. Закінчення сьомого робочого року працівника, якби він відпрацював його повністю, припадає на липень 2018 року. Тож у таблиці беремо «коефіцієнт» щорічної основної відпустки, що відповідає липню 2017 року для щорічної основної відпустки тривалістю 24 календарних дні — 0,0677966.

Як бачимо, ми не проводимо додаткові розрахунки за формулою, наведеною на етапі 1 алгоритму, а одразу користуємося вже розрахованим показником.

2. Визначаємо кількість календарних днів щорічної основної відпустки, за які працівнику належить виплатити грошову компенсацію при звільненні: 219 х 0,0677966 = 14,8475 ≈ 15 (к. дн.),

де 219 — кількість календарних днів за період з 15.07.2017 р. по 23.02.2018 р. (без урахування святкових та неробочих днів), які зараховуються до стажу для надання щорічної основної відпустки у сьомому робочому році працівника;

0,0677966 — кількість днів щорічної основної відпустки, що припадає на один календарний день (без урахування святкових та неробочих днів за весь рік) року.