Верховна Рада України постановляє:

I. Внести до статті 73 Кодексу законів про працю України (Відомості Верховної Ради УРСР, 1971 р., додаток до № 50, ст. 375) такі зміни:

абзаци третій і п’ятий частини першої викласти в такій редакції:

«7 січня і 25 грудня — Різдво Христове»;

«1 травня — День праці»;

абзац другий частини другої викласти в такій редакції:

«7 січня і 25 грудня — Різдво Христове».

II. Прикінцеві положення

1. Цей Закон набирає чинності з дня, наступного за днем його опублікування.

2. Кабінету Міністрів України у двомісячний строк з дня набрання чинності цим Законом:

привести свої нормативно-правові акти у відповідність із цим Законом;

забезпечити перегляд і скасування міністерствами та іншими центральними органами виконавчої влади їх нормативно-правових актів, що суперечать цьому Закону.

Президент України П. Порошенко

КОМЕНТАР РЕДАКЦІЇ

Плюс святковий день (25 грудня), мінус святковий день (2 травня): кадровий калейдоскоп для 2018 року

Перелік святкових і неробочих днів, робота в які не проводиться, наведено у ст. 73 КЗпП. Можливі зміни до цього переліку обговорювалися неодноразово. Варіантів було безліч! Наприклад, скасувати Міжнародний жіночий день (8 березня) і травневі свята (1, 2 та 9 травня), а ввести Шевченківський день, День сім’ї і День пам’яті та примирення. Проте реальні правки до ст. 73 КЗпП виявилися геть іншими.

Законом, що коментується, внесено зміни до ст. 73 КЗпП у частині переліку святкових і неробочих днів. Що саме запроваджено цими змінами? Тепер 25 грудня вважається святковим днем — Різдвом Христовим. При цьому 7 січня, як і раніше, також вважається святковим днем — Різдвом Христовим.

Тоді як першотравневих святкових днів поменшало — скасовано святковий день 2 травня. Тож тепер святковим днем вважається лише 1 травня, а 2 травня такий статус втратив (тобто у загальному випадку 2 травня — робочий день). Змінилася й назва першотравневого святкового дня: згідно з останніми змінами він звучить як День праці (раніше — День міжнародної солідарності трудящих).

Підкреслимо: Закон, що коментується, набрав чинності з дня, наступного за днем його опублікування. Цей Закон опубліковано в газетах «Голос України» від 01.12.2017 р. № 225 і «Урядовий кур’єр» від 01.12.2017 р. № 227. Отже, Закон, що коментується, набрав чинності 02.12.2017 р.

Тож 25.12.2017 р. вже відзначається як святковий день (роботи у цей день не проводилися). Про кадрові та оплатні наслідки за цих обставин ми розповідали в «ОП», 2017, № 23, с. 3. Тут же зосередимося на робочо-святковому календарі для 2018 року, до якого залишилися лічені дні!

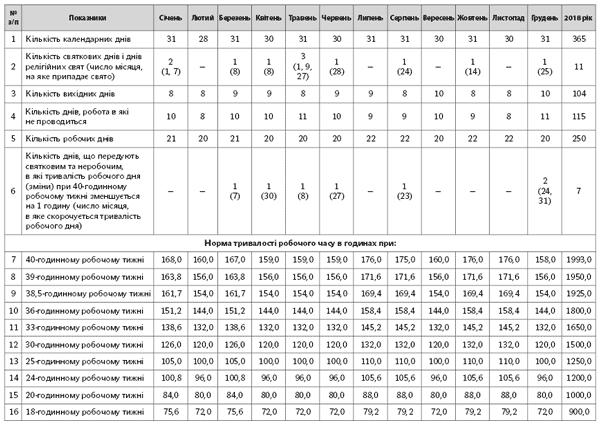

У 2018 році перелік святкових і неробочих днів (ст. 73 КЗпП з урахуванням останнім змін) виглядає так:

1 січня — Новий рік;

7 січня — Різдво Христове;

8 березня — Міжнародний жіночий день;

8 квітня — Пасха (Великдень);

1 травня — День праці;

9 травня — День перемоги над нацизмом у Другій світовій війні (День перемоги);

27 травня — Трійця;

28 червня — День Конституції України;

24 серпня — День незалежності України;

14 жовтня — День захисника України;

25 грудня — Різдво Христове.

Що кадровикам слід врахувати у 2018 році у зв’язку з появою нового святкового дня (25 грудня) та зі скасуванням іншого святкового дня (2 травня)? Зараз розповімо.

Скорочення на 1 годину передсвяткового робочого дня. Напередодні святкових і неробочих днів (ст. 73 КЗпП) тривалість робочого дня працівників скорочується на одну годину як при п’ятиденному, так і шестиденному робочому тижні (ч. 1 ст. 53 КЗпП). На повну ця норма застосовується щодо 40-годинного робочого тижня. Так, при 40-годинному п’ятиденному робочому тижні з вихідними днями в суботу та неділю у 2018 році напередодні святкових і неробочих днів підлягають скороченню на одну годину такі робочі дні: середа 7 березня, понеділок 30 квітня, вівторок 8 травня, середа 27 червня, четвер 23 серпня, понеділок 24 грудня і понеділок 31 грудня.

Норми тривалості робочого часу. У листі Мінсоцполітики від 19.10.2017 р. № 224/0/103-17/214 вказано: «Законодавством не передбачено єдиної норми тривалості робочого часу. Норма робочого часу працівників може бути різною залежно від багатьох чинників: тривалості робочого тижня, тривалості робочого дня, коли встановлені вихідні і т. д. Тому норму робочого часу роботодавці повинні розраховувати самостійно виходячи з режиму роботи, запровадженого в установі».

Водночас цього року традиційного листа Мінсоцполітики з нормами тривалості робочого часу для «стандартної» п’ятиденки на майбутній рік (у нашому випадку на 2018 рік) не очікуйте, його не буде. Про це прямо вказано у вищенаведеному листі «трудового» Міністерства.

Отже, роботодавець (здебільшого — кадровик) повинен самостійно визначити для 2018 року календар робочого часу і норми тривалості робочого часу для установи в цілому та окремо для працівників, які працюють за індивідуальним графіком роботи (див. «ОП», 2017, № 22, с. 28; 2017, № 7, с. 21).

Якщо такі норми для 2018 року у вас уже розраховані без врахування останніх правок до ст. 73 КЗпП, то їх доведеться перерахувати у зв’язку зі скасуванням святкового дня 2 травня і появою нового святкового дня 25 грудня. Так, заново необхідно визначити норми тривалості робочого часу за травень і грудень 2018 року. Також перегляньте показники норм тривалості робочого часу в цілому за 2018 рік.

Ми навели норми тривалості робочого часу на 2018 рік для п’ятиденного робочого тижня з двома вихідними днями в суботу та неділю при однаковій тривалості часу роботи за день протягом робочого тижня нижче, а для найрозповсюдженіших графіків роботи при шестиденному робочому тижні — нижче. У наведених нормах тривалості робочого часу на 2018 рік враховано скасування святкового дня 2 травня та запровадження нового святкового дня 25 грудня.

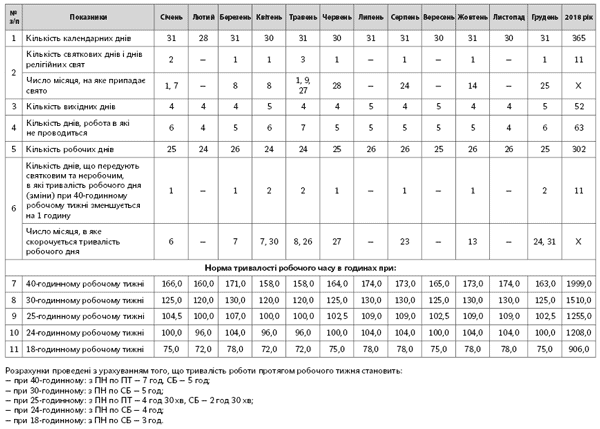

Розрахунок норми тривалості робочого часу на 2018 рік за календарем п’ятиденного робочого тижня з двома вихідними днями в суботу та неділю при однаковій тривалості часу роботи за день протягом робочого тижня

Розрахунок норми тривалості робочого часу на 2018 рік при шестиденному робочому тижні

Ще раз відзначимо: норми тривалості робочого часу, наведені вижче, застосовувати не можна, якщо хоча би один з параметрів графіку роботи, врахованих при їх обчисленні, не відповідає графіку роботи вашої установи (окремих працівників). У такому разі вам, на жаль, доведеться самостійно визначити норми тривалості робочого часу.

Тривалість щорічної відпустки & соцвідпустки на дітей. Святкові та неробочі дні (ст. 73 КЗпП) при визначенні тривалості щорічних відпусток та додаткової відпустки працівникам, які мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А I групи, не враховуються (ч. 2 ст. 5 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР, далі — Закон № 504/96).

Це означає: якщо на період щорічної відпустки або соцвідпустки на дітей припадає святковий або неробочий день, вказаний у ст. 73 КЗпП, то період цих відпусток збільшується на ту кількість святкових (неробочих днів), що співпали зі вказаними відпустками.

Якщо святковий або неробочий день (ст. 73 КЗпП) припав на інші відпустки (відпустку без збереження зарплати, додаткову оплачувану навчальну відпустку, «чорнобильську» відпустку, «бойову» відпустку тощо), то їх період не збільшується (див. спецвипуск «ОП», 2017, № 12/1, с. 29).

Приклад 1. Працівнику надано щорічну основну відпустку тривалістю 24 календарних днів з 18.12.2017 р. Який останній день цієї відпустки?

Для визначення тривалості щорічної основної відпустки спочатку відраховуємо 24 календарних днів з 18.12.2017 р. Закінчення цього строку припадає на 10.01.2018 р. На період з 18.12.2017 р. по 10.01.2018 р. припадає 3 святкові дні — 25.12.2017 р. (Різдво Христове), 01.01.2018 р. (Новий рік) та 07.01.2018 р. (Різдво Христове).

Оскільки святкові дні не враховують при визначенні тривалості щорічної основної відпустки, то період цієї відпустки подовжується на 3 святкові дні. Виходить, що працівнику надається щорічна основна відпустка з 18.12.2017 р. по 13.01.2018 р. При цьому 13.01.2018 р. — останній день щорічної основної відпустки працівника.

Проте відпускні працівнику виплачують саме за 24 календарних дні щорічної основної відпустки працівника, а не 27 календарних днів, які він фактично відпочиватиме.

Приклад 2. Працівниці буде надано соцвідпустку на дітей з 23.04.2018 р. тривалістю 10 календарних днів. На яку дату припадає останній день цієї відпустки?

Спочатку відраховуємо 10 календарних днів від 23.04.2018 р. Указаний строк закінчується 02.05.2018 р. На період з 23.04.2018 р. по 02.05.2018 р. припадає один святковий день — 01.05.2018 р. відзначатиметься День праці (починаючи з 2018 року 2 травня не вважається святковим днем).

Тому період соцвідпустки на дітей збільшуємо на 1 календарний день. У такому разі соцвідпустка на дітей триватиме з 23.04.2018 р. по 03.05.2018 р. Тож останній день цієї відпустки — 03.05.2018 р. Проте відпускні належить виплатити за 10 календарних днів соцвідпустки на дітей.

Приклад 3. У наказі про надання щорічної основної відпустки визначено період відпустки з 08.12.2017 р. по 31.12.2017 р. і вказано її тривалість — 24 календарних дні. Чи необхідно враховувати 25 грудня як святковий день і видати додатковий наказ про подовження періоду щорічної основної відпустки на 1 календарний день?

Дійсно, на практиці можливі ситуації, коли наказ про надання щорічної основної відпустки видавався ще без урахування нового святкового дня — 25.12.2017 р. Тобто період щорічної основної відпустки, який прописаний в наказі про її надання, визначений без врахування його збільшення на 1 календарний день через співпадіння періоду щорічної основної відпустки і святкового дня (25.12.2017 р.). Саме про таку ситуацію йдеться у запитанні, що розглядається.

Так, із набранням чинності Законом, що коментується, на період щорічної основної відпустки тривалістю 24 календарних дні, наданої з 08.12.2017 р., припадає один святковий день — 25.12.2017 р. У зв’язку з цим збільшуємо період щорічної основної відпустки на 1 календарний день. У такому разі орієнтовний останній день цієї відпустки припадає уже на 01.01.2018 р., який також є святковим днем!

Що маємо в підсумку? Період щорічної основної відпустки збільшуємо на 2 календарні дні за рахунок того, що на цей період припадає відразу 2 святкові дні — 25.12.2017 р. і 01.01.2018 р.

Отже, у наведеному випадку щорічна основна відпустка триває з 08.12.2017 р. по 02.01.2018 р. Підкреслимо: 02.01.2018 р. — останній день щорічної основної відпустки. Проте відпускні не перераховуються — їх, як і належало, виплатили за 24 календарні дні щорічної основної відпустки, а не за 26 календарних днів фактичного відпочинку працівника.

Проте виправитися необхідно в кадровому діловодстві. Для цього видайте наказ про внесення змін до раніше виданого наказу про надання щорічної основної відпустки. У такому новому наказі слід вказати новий період щорічної основної відпустки — з 08.12.2017 р. по 02.01.2018 р. При цьому тривалість цієї відпустки залишається незмінною — 24 календарних дні.

Приклад 4. Працівник написав заяву про надання йому відпустки без збереження зарплати через сімейні обставини тривалістю 15 календарних днів з 22.12.2017 р. Керівництво установи задовольнило прохання працівника. Який останній день цієї відпустки?

Святкові і неробочі дні не враховують при визначенні тривалості лише щорічної відпустки і соцвідпустки на дітей. Однак при визначенні тривалості відпустки без збереження зарплати таке правило не застосовується. Тобто при визначенні тривалості відпустки без збереження зарплати святковий день, який припав на її період, по суті враховується як звичайний календарний день.

Так, у ситуації, наведеній у запитанні, відпустка без збереження зарплати надається з 22.12.2017 р. по 05.01.2017 р. (рівно 15 календарних днів). При цьому незважаючи на те, що на період відпустки «за свій рахунок» припало 2 святкових дні (25.12.2017 р. і 01.01.2018 р.), період цієї відпустки на вказані святкові дні не збільшується.

Визначення тривалості щорічної відпустки при звільненні. При звільненні працівника, якщо він не скористається належними йому днями щорічної відпустки (ст. 3 Закону № 504/96), йому слід виплатити грошову компенсацію за невикористані дні цієї відпустки (ч. 1 ст. 24 Закону № 504/96).

Почнемо зі щорічної основної відпустки. За повністю відпрацьовані робочі роки працівнику належить щорічна основна відпустка повної тривалості. Якщо працівник не скористався щорічною основною відпусткою за повністю відпрацьований робочий рік, йому при звільненні компенсують щорічну основну відпустку в повному обсязі за такий робочий рік.

При цьому дата звільнення припадає на певний робочий рік. Тому слід визначити кількість днів щорічної основної відпустки, які належать працівнику за відпрацьований період з початку робочого року, на який припадає дата звільнення, по дату звільнення. За них також належить виплатити грошову компенсацію при звільненні.

Саме при визначенні тривалості щорічної основної відпустки за неповністю відпрацьований робочий рік і знадобляться законодавчі приписи про перелік святкових і неробочих днів, вказаний у ст. 73 КЗпП. А тому відзначимо: 25.12.2017 р. і далі (25.12.2018 р., 25.12.2019 р.) розглядають як святковий день. Тоді як 02.05.2017 р. ще вважається святковим днем, а от починаючи з 02.05.2018 р. і далі (02.05.2019 р., 02.05.2020 р.) вже не вважається святковим днем. Як це працює на практиці? Зараз покажемо.

Приклад 5. Працівник має право на щорічну основну відпустку тривалістю 24 календарних дні. Він звільняється 29.12.2017 р. За сьомий робочий рік (з 24.04.2017 р. по 23.04.2018 р.) він не скористався жодним днем щорічної основної відпустки. За інші робочі роки ним використано щорічну основну відпустку в повному обсязі. Визначимо кількість днів щорічної основної відпустки, що підлягають грошовій компенсації при звільненні.

1. Знаходимо кількість днів щорічної основної відпустки, що припадають на один календарний день (без урахування святкових та неробочих днів за весь рік) року: 24 : (365 - 12) = 0,0679886 (к. дн.),

де 24 — тривалість щорічної основної відпустки, яка належить працівнику за повністю відпрацьований робочий рік;

365 — кількість календарних днів року. За основу беремо повний сьомий робочий рік працівника;

12 — кількість святкових і неробочих днів (ст. 73 КЗпП), що припали на повний сьомий робочий рік працівника: 01.05.2017 р., 02.05.2017 р., 09.05.2017 р., 04.06.2017 р., 28.06.2017 р., 24.08.2017 р., 14.10.2017 р., 25.12.2017 р., 01.01.2018 р., 07.01.2018 р., 08.03.2018 р. і 08.04.2018 р.

2. Розраховуємо кількість календарних днів щорічної основної відпустки, за які працівнику належить виплатити грошову компенсацію при звільненні: 242 х 0,0679886 = 16,4532 ≈ 16 (к. дн.),

де 242 — кількість календарних днів за період з 24.04.2017 р. по 29.12.2017 р. (без урахування святкових та неробочих днів: 01.05.2017 р., 02.05.2017 р., 09.05.2017 р., 04.06.2017 р., 28.06.2017 р., 24.08.2017 р., 14.10.2017 р., 25.12.2017 р.), які зараховуються до стажу для надання щорічної основної відпустки;

0,0679886 — кількість днів щорічної основної відпустки, що припадає на один календарний день (без урахування святкових та неробочих днів за весь рік) року (див. розрахунок вище).

Отже, при звільненні працівнику належить виплатити грошову компенсацію за 16 невикористаних днів щорічної основної відпустки.

Приклад 6. З працівником укладено строковий трудовий договір. Строк дії цього договору — з 01.12.2017 р. по 31.05.2018 р. Цей працівник має право на щорічну основну відпустку тривалістю 24 календарних дні. За скільки днів щорічної основної відпустки виплатити працівнику грошову компенсацію, якщо він не скористається днями цієї відпустки?

1. Знаходимо кількість днів щорічної основної відпустки, що припадають на один календарний день (без урахування святкових та неробочих днів за весь рік) року: 24 : (365 - 11) = 0,0677966 (к. дн.),

де 24 — тривалість щорічної основної відпустки, що належить працівнику за повністю відпрацьований робочий рік;

365 — кількість календарних днів року. За основу беремо повний перший робочий рік працівника — з 01.12.2017 р. по 30.11.2018 р.;

11 — кількість святкових і неробочих днів (ст. 73 КЗпП), що припали на повний перший робочий рік працівника: 25.12.2017 р., 01.01.2018 р., 07.01.2018 р., 08.03.2018 р., 08.04.2018 р., 01.05.2018 р., 09.05.2018 р., 27.05.2018 р., 28.06.2018 р., 24.08.2018 р., 14.10.2018 р. Зверніть увагу, що тут 02.05.2018 р. вже не враховується як святковий день.

2. Розраховуємо кількість календарних днів щорічної основної відпустки, за які працівнику належить виплатити грошову компенсацію при звільненні: 174 х 0,0677966 = 11,7966 ≈ 12 (к. дн.),

де 174 — кількість календарних днів за період з 01.12.2017 р. по 31.05.2018 р. (без урахування святкових та неробочих: 25.12.2017 р., 01.01.2018 р., 07.01.2018 р., 08.03.2018 р., 08.04.2018 р., 01.05.2018 р., 09.05.2018 р., 27.05.2018 р.), які зараховуються до стажу для надання щорічної основної відпустки;

0,0677966 — кількість днів щорічної основної відпустки, що припадає на один календарний день (без урахування святкових та неробочих днів за весь рік) року (див. розрахунок вище).

Отже, при звільненні працівнику належить виплатити компенсацію за 12 календарних днів щорічної основної відпустки, якщо він ними не скористається.

При визначенні невикористаних днів щорічної додаткової відпустки за роботу зі шкідливими і важкими умовами праці та щорічної додаткової відпустки за особливий характер праці відштовхуються від кількості робочих днів, фактично відпрацьованих у відповідних умовах (не менше половини тривалості робочого дня, встановленої за цією посадою, професією) у певному робочому році (див. приклад розрахунку в «ОП», 2017, № 7, с. 27). Тут також слід враховувати, що починаючи з 02.12.2017 р. 25 грудня вважається святковим днем (25.12.2017 р., 25.12.2018 р. і далі), а 2 травня вже не вважається святковим днем (02.05.2018 р., 02.05.2019 р. і далі). При цьому 02.05.2017 р. ще слід вважати святковим днем.

Тоді як на визначення належних днів щорічної додаткової відпустки за стаж держслужбовцям і посадовим особам місцевого самоврядування поява нового святкового дня (25 грудня) та скасування святкового дня (2 травня) не позначиться. Річ у тім, що право на ці щорічні додаткові відпустки залежить від наявного стажу держслужби або служби в органах місцевого самоврядування (див. спецвипуск «ОП», 2017, № 8/1, с. 10; 2017, № 10/1, с. 23).

Людмила БЄЛЄВЦОВА, експерт з питань оплати праці