Перш ніж відповісти на запитання, нагадаємо особливості виплати компенсації за невикористану відпустку при звільненні працівника.

Так, відповідно до ч. 1 ст. 83 КЗпП* і ч. 1 ст. 24 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР у разі звільнення працівника йому виплачується грошова компенсація за всі невикористані дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з дитинства підгрупи А I групи.

* Кодекс законів про працю України від 10.12.71 р.

Зверніть увагу! Інші види відпусток, наприклад додаткова відпустка для чорнобильців, навчальні, творчі відпустки, компенсації не підлягають.

Виплатити компенсацію за невикористану відпустку при звільненні необхідно в день звільнення. А якщо працівник цього дня не працював — не пізніше наступного дня після пред’явлення звільненим працівником вимоги про розрахунок (ст. 116 КЗпП).

Суму компенсації за невикористану відпустку розраховують у тому ж порядку, що й суму звичайних відпускних:

К = Зсер х Дв,

де К — сума компенсації за невикористану відпустку;

Зсер — середньоденна зарплата;

Дв — кількість невикористаних днів відпустки.

У свою чергу, середню зарплату визначають відповідно до Порядку № 100**. У загальному випадку — виходячи з сумарного заробітку за останні 12 календарних місяців роботи, що передували місяцю виплати компенсації. Для розрахунку середньоденної зарплати використовують формулу:

** Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Зсер = З : (Дк - С),

де З — сума зарплати за 12 календарних місяців або за інший розрахунковий період (якщо працівник пропрацював менше року);

Дк — кількість календарних днів за 12 місяців або за інший розрахунковий період;

С — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, які припадають на розрахунковий період.

У чому особливість ситуації, наведеної в запитанні? У тому, що із січня 2019 року у працівників з оплатою за єдиною тарифною сіткою (далі — ЄТС) були підвищені посадові оклади (подробиці про таке підвищення див. у журналі «ОП», 2019, № 1, с. 20). А підвищення посадових окладів працівників на законодавчому рівні впливає на проведення коригування їх заробітної плати при розрахунку середнього заробітку відповідно до Порядку № 100.

Коригуванню підлягають усі виплати, розраховані виходячи із середнього заробітку згідно з цим Порядком: відпускні, оплата періоду перебування працівника у відрядженні виходячи з розміру «середньої», матдопомоги в розмірі середнього заробітку, оплата періоду служби на особливий період (строкової та контрактної служби) тощо.

Підлягає коригуванню й компенсація за невикористану відпустку, адже цю виплату також розраховують згідно з Порядком № 100. Але не все так просто.

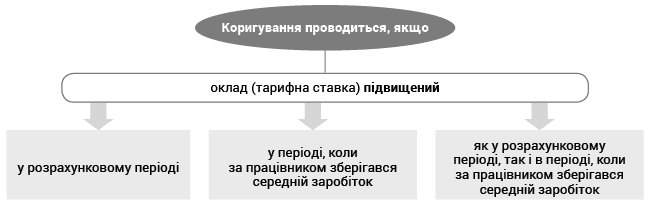

Основна умова проведення коригування середньої зарплати зазначена в п. 10 Порядку № 100 — підвищення окладів повинне відбутися або в розрахунковому періоді, та/або в періоді, протягом якого за працівником зберігається заробіток (див. також рис. 1 нижче). Тобто якщо працівникові підвищували тарифну ставку (оклад):

• у розрахунковому періоді, за який здійснюється розрахунок середньої зарплати, то на коефіцієнт підвищення коригуємо заробіток за період до підвищення. Причому зверніть увагу: коригувати необхідно не лише оклад (тарифну ставку), але й інші виплати, які були нараховані в розрахунковому періоді та враховуються при обчисленні середньої зарплати, за проміжок часу до підвищення. Наприклад, коригуванню підлягають суми нарахованих премій, надбавок, лікарняних, індексації заробітної плати, доплати до розміру мінзарплати тощо;

• у періоді, протягом якого за працівником зберігається середній заробіток (наприклад, у періоді відпустки, перебування у відрядженні, військової служби, проходження курсів підвищення кваліфікації тощо), то на коефіцієнт підвищення коригуємо середній заробіток за період з дня підвищення окладу (тарифної ставки).

Рис. 1. Ситуації проведення коригування

Щодо третьої ситуації відзначимо: останнім часом у бюджетників підвищення окладів відбувається тільки 1 раз на рік. Тому такій ситуації, коли підвищення окладів відбулося і в розрахунковому періоді, і в періоді, коли за працівником зберігався середній заробіток, не буде. Для працівників бюджетної сфери актуальним буде проведення коригування в перших двох ситуаціях. А ось для госпрозрахункових підприємств, які оклади підвищують кілька разів на рік, можуть застосовуватися всі три ситуації проведення коригування. Головне, пам’ятайте: коефіцієнти коригування слід розраховувати окремо за кожен період, коли відбувалося підвищення посадових окладів (тарифних ставок).

Коефіцієнт підвищення знаходимо, поділивши оклад (тарифну ставку), установлений працівникові після підвищення, на оклад (тарифну ставку), який був до такого підвищення.

А що з компенсацією за невикористану відпустку? Коригувати середній заробіток для обчислення цієї виплати на коефіцієнт підвищення окладів або ні?

Так, при її розрахунку використовується показник середньої зарплати, який розраховують згідно з Порядком № 100, а отже, і норма про коригування поширюється й на неї. Водночас врахуйте наступне:

Увага!

Компенсація за невикористану відпустку не є збереженням середнього заробітку.

Отже, підстава для коригування «середньої», використовуваної при обчисленні компенсації за невикористану відпустку, буде тільки одна — підвищення окладів (тарифних ставок) у розрахунковому періоді.

Інакше кажучи, при розрахунку компенсації за невикористану відпустку, якщо підвищення окладів відбулося (див. також рис. 2 нижче):

• у розрахунковому періоді, виплати, нараховані в такому періоді до підвищення, і ті, що враховуються при розрахунку «середньої», коригують на коефіцієнт коригування;

• у місяці звільнення працівника, якому нараховується компенсація за невикористану відпустку, середню зарплату для розрахунку компенсації за невикористану відпустку не коригують на коефіцієнт підвищення окладів у такому місяці***.

*** Див. також лист Мінсоцполітики від 10.05.2017 р. № 1380/0/101-17/282 та консультацію фахівця Мінсоцполітики в газеті «Праця і зарплата», 2011, № 38, с. 15.

Рис. 2. Коригування заробітку при обчисленні компенсації за невикористану відпустку

Приклад. Працівник 5-го тарифного розряду за ЄТС звільняється 29.01.2019 р. (останній робочий день). Його зарплата складалася з посадового окладу, 30 % надбавок за складність і напруженість у роботі та індексації заробітної плати (усі дні відпрацьовані повністю). При звільненні йому належить компенсація за 9 календарних днів невикористаної щорічної основної відпустки.

Працівник звільнився в січні 2019 року. Розрахунковим періодом при обчисленні середньоденної зарплати для виплати компенсації за невикористану відпустку є січень — грудень 2018 року. Необхідні для розрахунку дані наведемо в таблиці.

| Місяці розрахункового періоду | Кількість календарних днів, що включаються до розрахунку | Нарахована зарплата, грн. | ||||

| оклад | надбавка за складність і напруженість у роботі (30 % від окладу) | індексація | доплата до МЗП | разом | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + 5 + 6 |

| Січень 2018 року | 29 | 2396 | 718,80 | – | 608,20 | 3723 |

| Лютий 2018 року | 28 | 2396 | 718,80 | – | 608,20 | 3723 |

| Березень 2018 року | 30 | 2396 | 718,80 | – | 608,20 | 3723 |

| Квітень 2018 року | 29 | 2396 | 718,80 | – | 608,20 | 3723 |

| Травень 2018 року | 28 | 2396 | 718,80 | – | 608,20 | 3723 |

| Червень 2018 року | 29 | 2396 | 718,80 | – | 608,20 | 3723 |

| Липень 2018 року | 31 | 2396 | 718,80 | – | 608,20 | 3723 |

| Серпень 2018 року | 30 | 2396 | 718,80 | – | 608,20 | 3723 |

| Вересень 2018 року | 30 | 2396 | 718,80 | – | 608,20 | 3723 |

| Жовтень 2018 року | 30 | 2396 | 718,80 | – | 608,20 | 3723 |

| Листопад 2018 року | 30 | 2396 | 718,80 | 73,64 | 534,56 | 3723 |

| Грудень 2018 року | 30 | 2396 | 718,80 | 76,84 | 531,36 | 3723 |

| Разом | 354 | 28752 | 8625,60 | 150,48 | 7147,92 | 44676 |

| * Таблицю з кількістю днів, що включаються до розрахунку середньоденної зарплати при обчисленні відпускних (компенсації за невикористану відпустку), шукайте в «ОП», 2019, № 1, с. 13. | ||||||

Для працівників з оплатою за ЄТС з 01.01.2019 р. були підвищені оклади (тарифні ставки). У випадку якщо б ми розраховували відпускні, середній заробіток довелося б відкоригувати на коефіцієнт підвищення (перша умова проведення коригування). Але, як ми з’ясували, компенсація за невикористану відпустку не є збереженням середнього заробітку. Її просто розраховують виходячи із середньої зарплати. Тому «шукаємо» другу умову проведення коригування — підвищення окладів в розрахунковому періоді.

Як бачимо, у розрахунковому періоді підвищення окладів не було. Підвищення окладів з 01.01.2019 р. до розрахункового періоду не потрапило. Тому зарплату в розрахунковому періоді не коригуємо. Середню зарплату розраховуємо виходячи з фактично нарахованого заробітку.

За умовами наведеного прикладу середньоденна плата дорівнює: 44676 грн. : 354 к. дн. = 126,20 грн.

Сума компенсації за невикористану відпустку складе: 126,20 грн. х 9 к. дн. =1135,80 грн.

На завершення хотілося б додати. Якщо б звільнення працівника відбулося в місяцях, наступних за місяцем підвищення окладів, наприклад у лютому 2019 року, то середню зарплату для розрахунку суми компенсації за невикористану відпустку довелося б коригувати на коефіцієнт підвищення окладів. Підстава — підвищення окладів відбулося в розрахунковому періоді.

Висновок

Якщо підвищення окладу (тарифної ставки) відбулося в місяці звільнення працівника, при цьому в розрахунковому періоді такого підвищення не було, компенсацію за невикористану відпустку не коригують на коефіцієнт підвищення окладів.