Прежде чем ответить на вопрос, напомним особенности выплаты компенсации за неиспользованный отпуск при увольнении работника.

Так, в соответствии с ч. 1 ст. 83 КЗоТ* и ч. 1 ст. 24 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР в случае увольнения работника ему выплачивается денежная компенсация за все неиспользованные дни ежегодного отпуска, а также дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребенка — лицо с инвалидностью с детства подгруппы А I группы.

* Кодекс законов о труде Украины от 10.12.71 г.

Обратите внимание! Другие виды отпусков, например дополнительный отпуск для чернобыльцев, учебные, творческие отпуска, компенсации не подлежат.

Выплатить компенсацию за неиспользованный отпуск при увольнении необходимо в день увольнения. А если работник в этот день не работал — не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 116 КЗоТ).

Сумму компенсации за неиспользованный отпуск рассчитывают в том же порядке, что и сумму обычных отпускных:

К = Зср х До,

где К — сумма компенсации за неиспользованный отпуск;

Зср — среднедневная зарплата;

До — количество неиспользованных дней отпуска.

В свою очередь, среднюю зарплату определяют в соответствии с Порядком № 100**. В общем случае — исходя из суммарного заработка за последние 12 календарных месяцев работы, предшествовавших месяцу выплаты компенсации. Для расчета среднедневной зарплаты используют формулу:

** Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Зср = З : (Дк - П),

где З — сумма зарплаты за 12 календарных месяцев или за другой расчетный период (если работник проработал меньше года);

Дк — количество календарных дней за 12 месяцев или за другой расчетный период;

П — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

В чем особенность ситуации, приведенной в вопросе? То, что с января 2019 года у работников с оплатой по единой тарифной сетке (далее — ЕТС) были повышены должностные оклады (подробности о таком повышении см. в журнале «ОТ», 2019, № 1, с. 20). А повышение должностных окладов работников на законодательном уровне влияет на проведение корректировки их заработной платы при расчете среднего заработка в соответствии с Порядком № 100.

Корректировке подлежат все выплаты, рассчитанные исходя из среднего заработка согласно этому Порядку: отпускные, оплата периода нахождения работника в командировке исходя из размера средней зарплаты, матпомощи в размере среднего заработка, оплата периода службы на особый период (срочной и контрактной службы) и т. п.

Подлежит корректировке и компенсация за неиспользованный отпуск, ведь эту выплату также рассчитывают согласно Порядку № 100. Но не все так просто.

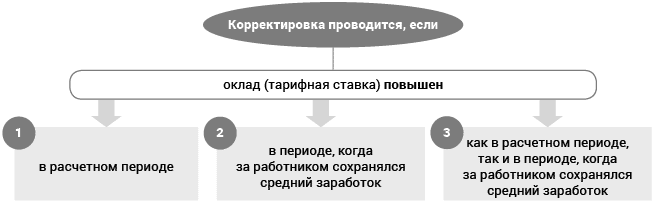

Основное условие проведения корректировки средней зарплаты указано в п. 10 Порядка № 100 — повышение окладов должно произойти или в расчетном периоде, и/или в периоде, в течение которого за работником сохраняется заработок (см. также рис. 1 ниже). То есть если работнику повышали тарифную ставку (оклад):

• в расчетном периоде, за который производится расчет средней заработной платы, то на коэффициент повышения корректируем заработок за период до повышения. Причем обратите внимание: корректировать необходимо не только оклад (тарифную ставку), но и прочие выплаты, которые были начислены в расчетном периоде и учитываются при исчислении средней заработной платы, за промежуток времени до повышения. Например, корректировке подлежат суммы начисленных премий, надбавок, больничных, индексации заработной платы, доплаты до размера минимальной зарплаты и т. п.;

• в периоде, в течение которого за работником сохраняется средний заработок (например, в периоде отпуска, нахождения в командировке, военной службы, прохождения курсов повышения квалификации и пр.), то на коэффициент повышения корректируем средний заработок за период со дня повышения оклада (тарифной ставки).

Рис. 1. Ситуации проведения корректировки

Относительно третьей ситуации отметим: в последнее время у бюджетников повышение окладов происходит только 1 раз в год. Поэтому такой ситуации, когда повышение окладов произошло и в расчетном периоде, и в периоде, когда за работником сохранялся средний заработок, не будет. Для работников бюджетной сферы актуальным будет проведение корректировки в первых двух ситуациях. А вот для хозрасчетных предприятий, которые оклады повышают несколько раз в год, могут применяться все три ситуации проведения корректировки. Главное, помните: коэффициенты корректировки следует рассчитывать отдельно за каждый период, когда происходило повышение должностных окладов (тарифных ставок).

Коэффициент повышения находим, разделив оклад (тарифную ставку), установленный работнику после повышения, на оклад (тарифную ставку), который был до такого повышения.

А что с компенсацией за неиспользованный отпуск? Корректировать средний заработок для исчисления этой выплаты на коэффициент повышения окладов или нет?

Да, при ее расчете используется показатель средней зарплаты, который рассчитывают согласно Порядку № 100, а значит, и норма о корректировке распространяется и на нее. Вместе с тем учтите следующее:

Внимание!

компенсация за неиспользованный отпуск не является сохранением среднего заработка.

Следовательно, основание для корректировки «средней», используемой при исчислении компенсации за неиспользованный отпуск, будет только одно — повышение окладов (тарифных ставок) в расчетном периоде.

Другими словами, при расчете компенсации за неиспользованный отпуск, если повышение окладов произошло (см. также рис. 2 ниже):

• в расчетном периоде, то выплаты, начисленные в таком периоде до повышения и учитываемые при расчете «средней», корректируют на коэффициент корректировки;

• в месяце увольнения работника, которому начисляется компенсация за неиспользованный отпуск, то среднюю зарплату для расчета компенсации за неиспользованный отпуск не корректируют на коэффициент повышения окладов в таком месяце***.

*** См. также письмо Минсоцполитики от 10.05.2017 г. № 1380/0/101-17/282 и консультацию специалиста Минсоцполитики в газете «Праця і зарплата», 2011, № 38, с. 15.

Рис. 2. Корректировка заработка при исчислении компенсации за неиспользованный отпуск

Пример. Работник 5-го тарифного разряда по ЕТС увольняется 29.01.2019 г. (последний рабочий день). Его зарплата состояла из должностного оклада, 30 % надбавки за сложность и напряженность в работе и индексации заработной платы (все дни отработаны полностью). При увольнении ему полагается компенсация за 9 календарных дней неиспользованного ежегодного основного отпуска.

Работник уволился в январе 2019 года. Расчетным периодом при исчислении среднедневной зарплаты для выплаты компенсации за неиспользованный отпуск является январь — декабрь 2018 года. Необходимые для расчета данные представим в таблице ниже.

| Месяцы расчетного периода | Количество календарных дней, включаемых в расчет* | Начисленная зарплата, грн. | ||||

| оклад | надбавка за сложность и напряженность в работе (30 % от оклада) | индексация | доплата до МЗП | итого | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + 5 + 6 |

| Январь 2018 года | 29 | 2396 | 718,80 | — | 608,20 | 3723 |

| Февраль 2018 года | 28 | 2396 | 718,80 | — | 608,20 | 3723 |

| Март 2018 года | 30 | 2396 | 718,80 | — | 608,20 | 3723 |

| Апрель 2018 года | 29 | 2396 | 718,80 | — | 608,20 | 3723 |

| Май 2018 года | 28 | 2396 | 718,80 | — | 608,20 | 3723 |

| Июнь 2018 года | 29 | 2396 | 718,80 | — | 608,20 | 3723 |

| Июль 2018 года | 31 | 2396 | 718,80 | — | 608,20 | 3723 |

| Август 2018 года | 30 | 2396 | 718,80 | — | 608,20 | 3723 |

| Сентябрь 2018 года | 30 | 2396 | 718,80 | — | 608,20 | 3723 |

| Октябрь 2018 года | 30 | 2396 | 718,80 | — | 608,20 | 3723 |

| Ноябрь 2018 года | 30 | 2396 | 718,80 | 73,64 | 534,56 | 3723 |

| Декабрь 2018 года | 30 | 2396 | 718,80 | 76,84 | 531,36 | 3723 |

| Итого | 354 | 28752 | 8625,60 | 150,48 | 7147,92 | 44676 |

| * Таблицу с количеством дней, включаемых в расчет среднедневной зарплаты при исчислении отпускных (компенсации за неиспользованный отпуск), ищите в «ОТ», 2019, № 1, с. 13. | ||||||

Для работников с оплатой по ЕТС с 01.01.2019 г. были повышены оклады (тарифные ставки). В том случае, если бы мы рассчитывали отпускные, то средний заработок пришлось бы откорректировать на коэффициент повышения (первое условие проведения корректировки). Но, как мы выяснили, компенсация за неиспользованный отпуск не является сохранением среднего заработка. Ее просто рассчитывают исходя из средней зарплаты. Поэтому «ищем» второе условие проведения корректировки — повышение окладов в расчетном периоде.

Как видим, в расчетном периоде повышения окладов не было. Повышение окладов с 01.01.2019 г. в расчетный период не попало. Поэтому зарплату в расчетном периоде не корректируем. Среднюю зарплату рассчитываем исходя из фактически начисленного заработка. По условиям приведенного примера среднедневная плата равна:

44676 грн. : 354 к. дн. = 126,20 грн.

Сумма компенсации за неиспользованный отпуск составит: 126,20 грн. х 9 к. дн. =1135,80 грн.

В заключение хотелось бы добавить. Если бы увольнение работника произошло в месяцах, следующих после месяца повышения окладов, например в феврале 2019 года, то среднюю зарплату для расчета суммы компенсации за неиспользованный отпуск пришлось бы корректировать на коэффициент повышения окладов. Основание — повышение окладов произошло в расчетном периоде.

Вывод

Если повышение оклада (тарифной ставки) произошло в месяце увольнения работника, при этом в расчетном периоде такого повышения не было, компенсацию за неиспользованный отпуск не корректируют на коэффициент повышения окладов.