Відзначимо спочатку, що держслужбовцям при наданні щорічної відпустки в обов’язковому порядку надається матеріальна допомога у розмірі середньомісячної зарплати (ст. 57 Закону України «Про державну службу» від 10.12.2015 р. № 889-III, далі — Закон про держслужбу).

Суму середньомісячної зарплати для цих цілей ми визначаємо згідно з Порядком № 100.

Так, в абзаці другому п. 8 Порядку № 100 установлено, що нарахування виплат, які розраховуються із середньої заробітної плати за останні два місяці роботи, зокрема для матдопомоги (МД), проводять шляхом множення середньоденної заробітної плати (ЗПсер), розрахованої згідно з абзацом першим п. 8 Порядку № 100, на середньомісячну кількість робочих днів у розрахунковому періоді (Дсер):

МД = ЗПсер х Дсер.

Тобто ми повинні визначити два показники: середньоденну зарплату та середньомісячну кількість робочих днів за останні два місяці роботи, що передують місяцю початку щорічної відпустки. Чому відпустки? Тому, що подією, з якою пов’язана виплата такої грошової допомоги, є щорічна основна відпустка (лист Мінпраці від 04.08.2006 р. № 771/13/84-06)*.

*Див. також статтю «Відпустка з першого числа: тонкощі розрахунку відпускних виплат» // «ОП», 2019, № 7, с. 22. — Прим. ред.

Середньоденна зарплата

Середньоденну зарплату за останні 2 календарні місяці, що передують місяцю початку щорічної відпустки, для розрахунку матдопомоги визначаємо так: зарплату за фактично відпрацьовані робочі дні протягом двох місяців (ЗП) потрібно поділити на кількість відпрацьованих робочих днів за цей період (Двідпр) (абз. 1 п. 8 Порядку № 100). Формула виглядає так:

ЗПсер = ЗП : Двідпр.

При визначенні сумарного заробітку за розрахунковий період враховують виплати, зазначені в п. 3 Порядку № 100, і не враховують виплати, зазначені в п. 4 цього Порядку.

Так, до розрахунку включайте: основну зарплату, доплати і надбавки, виробничі премії, винагороду за підсумками роботи за рік і вислугу років тощо.

А ось виплати за виконання окремих доручень (одноразового характеру), одиноразові виплати (компенсація за невикористану відпустку, матеріальна допомога тощо), виплати, пов’язані з ювілейними датами тощо, включати до розрахунку середньої зарплати не потрібно. Також при розрахунку середньої зарплати виходячи з виплат за 2 місяці не враховуйте виплати за час, протягом якого зберігається середній заробіток працівника (за час виконання державних і громадських обов’язків, щорічної і додаткової відпусток, відрядження тощо), допомогу по тимчасовій непрацездатності та оплату перших 5 днів тимчасової непрацездатності, допомогу по вагітності та пологах.

Середньомісячна кількість робочих днів

Цей показник розраховуйте таким чином. Сумарну кількість робочих днів за останні два календарні місяці згідно із затвердженим графіком роботи установи (організації) поділіть на 2 (абз. 3 п. 8 Порядку № 100):

Дсер = (Д1 + Д2) : 2.

При розрахунку кількість робочих днів не округляйте, залишайте одну цифру після коми, якщо вона є.

Це підстави розрахунку всіх виплат у розмірі середньомісячної зарплати. Але як на цей розрахунок впливатиме робота у вихідний день?

Робота у вихідний день та її компенсація

Нагадаємо: вихідні дні — це дні, в які працівник не працює відповідно до графіка роботи підприємства, організації, установи (чи графіка змінності). При п’ятиденному робочому тижні працівникам надають два вихідні дні, при шестиденному — один. Загальним вихідним днем є неділя (ст. 67 КЗпП).

Якщо працівник згідно з наказом роботодавця виходить на роботу у вихідний день, то такий день для нього, по суті, стає робочим. Адже працівник виконує свої посадові обов’язки. А за те, що працівник жертвує своїм вихідним на благо роботодавця, законодавством передбачена певна компенсація.

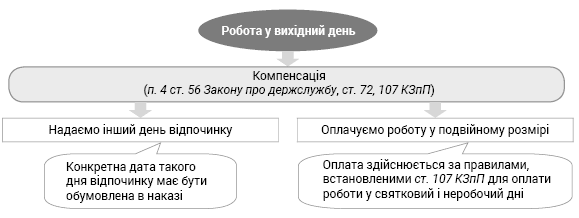

Держслужбовців також можуть залучити до роботи у вихідний день. Згідно з п. 4 ст. 56 Закону про держслужбу для виконання невідкладних або непередбачених завдань державні службовці зобов’язані з’явитися на службу і працювати понад установлену тривалість робочого дня, а також у вихідні, святкові і неробочі дні, у нічний час. При цьому потрібно враховувати, що залучати до роботи у вихідний день можна не усіх, а тільки тих держслужбовців, для яких законом не передбачено обмежень щодо такої роботи. За роботу у зазначені дні (час) державним службовцям надається грошова компенсація в розмірі та порядку, визначені законодавством про працю, або протягом місяця надаються відповідні дні відпочинку за заявами держслужбовців.

Тобто компенсацією буде:

• подвійна оплата за роботу у вихідний день (якщо інший вихідний день не надається)

чи

• одинарна плата за роботу у вихідний день та інший день відпочинку (конкретну дату зазначають у відповідному наказі) (див. рисунок нижче).

Компенсація за роботу держслужбовця у вихідний день

Обраний держслужбовцями вид компенсації за роботу у вихідний день (згідно з його заявою) зазначаємо в наказі (розпорядженні) керівника держоргану. Якщо держслужбовець як компенсацію обрав інший день відпочинку, то роботу у вихідний день оплачуйте в одинарному розмірі, як за звичайний робочий день. Інший день відпочинку відповідно оплаті не підлягає.

Увага!

Незалежно від того, скільки годин працівник (держслужбовець) працював у вихідний день, інший день відпочинку надають на повний робочий день.

Якщо кількість годин роботи у вихідний день буде менше або більше кількості годин роботи за графіком у день, коли надають інший день відпочинку, то місячну оплату обчислюють пропорційно фактично відпрацьованим годинам у місяці залучення до роботи у вихідний день.

Як сплатити роботу у вихідний день, якщо як компенсацію працівник обере «подвійну» оплату? У цьому разі оплату здійснюють за правилами, встановленими ст. 107 КЗпП (ср. ). Працівникам, які отримують місячний оклад, оплату проводять:

• у розмірі одинарної годинної (денної) ставки понад оклад, якщо робота у вихідний день здійснювалася в межах місячної норми робочого часу;

• у розмірі подвійної годинної (денної) ставки понад оклад — якщо понад місячну норму.

Врахуйте ще такий момент: роботу у вихідний день табелюють як відпрацьований день із кодом «РВ» (06), інший день відпочинку — «ІН» (22).

Це основні моменти залучення працівника до роботи у вихідний день. Але давайте повернемося безпосередньо до поставленого запитання, а саме: чи включати день роботи і його оплату у вихідний день при розрахунку матдопомоги в розмірі середньомісячної зарплати, якщо так, то як?

Нюанси розрахунку матдопомоги

Відразу відзначимо, що оплата за роботу у вихідний день не є разовою виплатою для цілей Порядку № 100. Тобто оплату за роботу у вихідний день (як у одинарному, так і в подвійному розмірі) включають до розрахунку середньоденної зарплати у складі основної зарплати згідно з п. 3 Порядку № 100.

Крім того, оскільки працівник залучався до роботи у вихідний день, то відпрацьований ним на підставі наказу роботодавця вихідний день також враховують при підрахунку відпрацьованих робочих днів у розрахунковому періоді. Навіть не зважаючи на те, що робота в такий день не планувалася графіком роботи.

А ось при розрахунку середньомісячної кількості робочих днів такий відпрацьований вихідний день не враховуйте. Використайте тільки робочі дні, передбачені графіком роботи підприємства, установи, організації.

Давайте розглянемо числові приклади.

Приклад 1. Держслужбовець залучався до роботи 21 квітня 2019 року (4 години). Як компенсацію він обрав подвійну оплату. Відпустку з виплатою матдопомоги надають у червні 2019 року. Дані для розрахунку наведемо в таблиці.

| Показники | Квітень-2019 | Травень-2019 |

| Заробітна плата, всього, грн. | 9363 | 9118 |

| у тому числі: | ||

| оклад | 4900 | 4900 |

| ранг | 200 | 200 |

| надбавка за вислугу років (12 %) | 588 | 588 |

| надбавка за інтенсивність праці (40 % від окладу) | 1960 | 1960 |

| компенсація за роботу у вихідний день (подвійна оплата) | 245 (4900 грн. : 160 год х 4 год х 2) | — |

| місячна премія (30 % від окладу) | 1470 | 1470 |

| Кількість відпрацьованих днів/годин | 21 (20 дн. за графіком + 1 дн. у вихідний)/ 164 (20 дн. х 8 год + 4 год у вихідний) | 22/174 |

| Кількість днів (годин) за графіком роботи | 20/160 | 22/174 |

Розрахуємо суму матеріальної допомоги.

Середньоденна зарплата становить:

(9363 + 9118) : (21 + 22) = 429,79 грн.,

де 21 — кількість фактично відпрацьованих днів у квітні (у тому числі й вихідний — 21 квітня);

22 — кількість відпрацьованих днів у травні.

Середньомісячна кількість робочих днів у розрахунковому періоді становить:

(20 роб. дн. + 22 роб. дн.) : 2 = 21 роб. дн.,

де 20 і 22 — кількість робочих днів, згідно з графіком роботи держоргану у квітні і травні 2019 року відповідно.

Сума матеріальної допомоги складе:

429,79 грн. х 21 роб. дн. = 9025,59 грн.

Приклад 2. Держслужбовець залучався до роботи 21 квітня 2019 року (4 години). Як компенсацію він обрав інший день відпочинку — 26 квітня. 21 квітня був оплачений в одинарному розмірі як звичайний робочий день. Відпустку з виплатою матдопомоги надано у червні 2019 року. Дані для розрахунку наведемо в таблиці.

| Показники | Квітень-2019 | Травень-2019 |

| Заробітна плата, всього, грн. | 8890,05 | 9118 |

| у тому числі: | ||

| оклад | 4777,50 (4900 : 20 дн. х 19 дн. + 4900 : 160 год х 4 год) | 4900 |

| ранг | 195,00 (200 : 20 дн. х19 дн. + 200 : 160 год х 4 год) | 200 |

| надбавка за вислугу років (12 %) | 573,30 | 588 |

| надбавка за інтенсивність праці (40 % від окладу) | 1911,00 | 1960 |

| місячна премія (30 % від окладу) | 1433,25 | 1470 |

| Кількість відпрацьованих днів/годин | 20 (19 дн. за графіком + 1 дн. у вихідний)/ 156 (19 дн. х 8 год + 4 год у вихідний) | 22/174 |

| Кількість днів (годин) за графіком роботи | 20/160 | 22/174 |

Розрахуємо суму матеріальної допомоги.

Середньоденна зарплата становить:

(8890,05 + 9118) : (20 + 22) = 428,76 грн.,

де 20 — кількість фактично відпрацьованих днів у квітні (у тому числі й вихідний — 21 квітня);

22 — кількість відпрацьованих днів у травні.

Середньомісячна кількість робочих днів у розрахунковому періоді становить:

(20 роб. дн. + 22 роб. дн.) : 2 = 21 роб. дн.,

де 20 і 22 — кількість робочих днів згідно з графіком роботи держоргану у квітні та травні відповідно.

Сума матеріальної допомоги складе:

428,76 грн. х 21 роб. дн. = 9003,96 грн.