Спочатку відзначимо, які події нині нам потрібно обов’язково відобразити в таблиці 5 ЄСВ-звіту.

Отже, згідно з п. 8 розділу ІV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435 у редакції наказу Міністерства фінансів України від 15.05.2018 р. № 511 (далі — Порядок № 435) таблицю 5 потрібно формувати і подавати, якщо протягом звітного періоду (місяця):

• був укладений або розірваний трудовий договір із застрахованою особою (цивільно-правовий договір);

• був укладений або розірваний трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

• особу було переведено на іншу посаду або роботу в того ж страхувальника;

• особа вперше вступила на військову службу або закінчила проходження військової служби (з виключенням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) в порядку, встановленому положеннями про проходження військової служби;

• особі надано відпустку у зв’язку з вагітністю та пологами (у тому числі особам з числа військовослужбовців, рядового і командного складу);

• особі надано відпустку для догляду за дитиною до досягнення нею 3-річного віку;

• особі надано відпустку для догляду за дитиною з 3 років до досягнення нею 6-річного віку.

З умов поставленого запитання ми бачимо, що в роботодавця відбулися дві події протягом одного звітного місяця: 1 лютого з працівником укладений трудовий договір (1-ша подія), а через 15 днів його перевели на іншу посаду (2-га подія).

Як відобразити в таблиці 5 ЄСВ-звіту інформацію про прийняття на роботу працівника, ви напевно знаєте. Тому на ній не зупинятимемося, її заповнення показано нижче.

А ось «з переведенням»потрібно враховувати таке.

У таблиці 5 відображають переведення на іншу постійну посаду або роботу в того ж страхувальника. Тобто те переведення, інформацію про яке записують до трудової книжки працівника.

У таблиці 5 НЕ відображають:

• тимчасове переведення (наприклад, згідно зі ст. 33 і 34 КЗпП), про яке немає запису в трудовій книжці працівника;

• переведення працівника, за його згоди, на інше підприємство (установу, організацію). Ця інша підстава для подання таблиці 5 (звільнення на підставі п. 5 ч. 1 ст. 36 КЗпП).

У ситуації, що розглядається, йдеться про переведення на постійну іншу посаду. Отже, відображаємо!

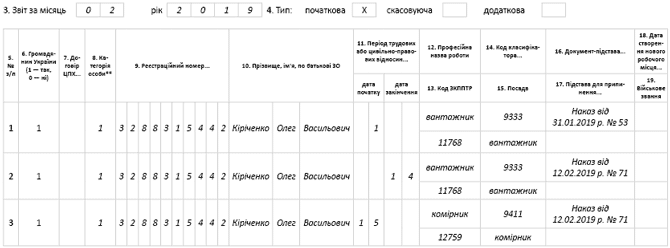

Інформацію про переведення працівника на іншу посаду або роботу в того ж страхувальника потрібно відобразити в таблиці 5 у тому ж порядку, як і про прийняття на роботу (п. 8 розд. IV Порядку № 435). При цьому якщо переведення на іншу посаду або роботу здійснюється не з 1-го числа звітного місяця, у таблиці 5 на застраховану особу формуємо два рядки:

перший — з відомостями за попередньою посадою та з останнім днем роботи на ній (графа 11 «дата закінчення»).

другий — із зазначенням посади, на яку переведений працівник, і дати початку роботи на цій посаді (графа 11 «дата початку»).

Зауважте: дата закінчення роботи за «старою» посадою і дата початку роботи за «новою» посадою не можуть бути однаковими.

За обома рядками обов’язково мають бути заповнені графи 12 — 16!

У графі 16 «Документ-пiдстава про початок роботи ...» і в одному, і в другому рядку потрібно зазначити наказ (номер і дату), на підставі якого відбулося переведення працівника на іншу посаду.

Звертаємо увагу, графу 17 за рядками з інформацією про переведення не заповнюємо! Зазначати в ній слово «переведення» не потрібно!

Таким чином, у звіті за лютий 2018 року в ситуації, що розглядається, на працівника в таблиці 5 потрібно сформувати три рядки. Як вони будуть заповнені, дивіться нижче.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Фрагмент заповнення таблиці 5 ЄСВ-звіту за лютий 2019 року

Що стосується таблиці 6, то в ній слід заповнити один рядок на загальну суму зарплати, нараховану за періоди роботи за однією та другою посадою. Зверніть увагу, що в графі 15 таблиці 6 потрібно показати суму днів, яку працівник фактично був у трудових відносинах із роботодавцем протягом звітного місяця. Враховуючи, що працівник прийнятий 1 лютого, у графі 15 слід поставити «28».