Розпочнемо відповідати по черзі. Спочатку про те, як треба обкласти зарплатні виплати ПДФО, ВЗ і, відповідно, відобразити в Податковому розрахунку за формою № 1ДФ. А потім розглянемо, як треба їх обкласти ЄСВ і відобразити це в ЄСВ-звіті. Поїхали.

ПДФО і ПСП, ВЗ. Спочатку відзначимо, що для цілей обкладення ПДФО, зокрема застосування ПСП, дохід працівниці, нарахований і отриманий у лютому за двома трудовими договорами, що не «перетинаються», треба розглядати як зарплату, отриману від одного роботодавця і в «рамках» одного звітного місяця — лютого (п. 169.1 ПКУ).

Звідси випливає висновок. Працівниця, яка була звільнена і знову прийнята до того ж роботодавця протягом одного місяця, має право на ПСП цього місяця, але за певної умови.

У цілому за місяць загальна сума її зарплати не повинна перевищити граничного розміру доходу, що надає право на ПСП.

Водночас треба врахувати такий нюанс. Спочатку при звільненні, як того вимагає чинне законодавство, треба розрахувати суму ПДФО з урахуванням застосування ПСП. Зауважте, при звільненні вона застосовується до загальної суми нарахувань. У нашому випадку — до суми зарплати і компенсації за невикористану відпустку.

Розрахуємо суму ПДФО і ВЗ при звільненні. Жінка користується правом на збільшення граничного розміру зарплати кратно кількості дітей — 5380 грн. (2690 х 2). Тоді:

(2600 - 1921ПСП) х 18 % = 122,22 (грн.) — сума ПДФО;

2600 x 1,5 % =39 (грн.) — сума ВЗ.

Після закінчення місяця треба розрахувати суму ПДФО і ВЗ, що утримується із зарплати, нарахованої після повторного прийняття на роботу.

Загальна сума зарплати за лютий склала 3560 грн. (2600 + 960), що менше граничного розміру зарплати (5380 грн.). Отже, ПДФО із суми 960 грн. утримуємо у звичайному порядку. Просто не застосовуємо ПСП.

Якби загальна сума зарплати перевищила межу — 5380, то право на ПСП цього місяця не використовувалося б. Тоді ПДФО довелося б перерахувати та доутримати із зарплати, нарахованої після прийняття на роботу.

Зауважте: щоб до зарплати новоприйнятого працівника можна було застосовувати ПСП (звичайну або «на дітей»), він повинен повторно подати заяву про застосування такої пільги.

Отже, розрахуємо суму ПДФО і ВЗ за зарплатою, нарахованою після прийняття на роботу:

960 x 18 % = 172,80 (грн.) — сума ПДФО;

960 x 1,5 % = 14,40 (грн.) — сума ВЗ.

Заповнюємо форму № 1ДФ. Звернемося до Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Міністерства фінансів України від 13.01.2015 р. № 4 (далі — Порядок № 4). Згідно з п. 3.7 цього Порядку графу 6 треба заповнювати на фізичних осіб, прийнятих на роботу у звітному періоді (кварталі), зазначаючи дату прийняття на роботу. Графу 7 треба заповнити на працівників, які були звільнені у звітному періоді — із датою звільнення.

У разі неодноразового прийняття та звільнення з роботи у звітному кварталі на таку особу треба заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному кварталі.

Тепер про відображення «застосованої» ПСП. Для цього призначена графа 8. Її заповнюють тільки для фізичних осіб, що мали пільги з податку у звітному періоді. Якщо працівник користувався ПСП у місяці, в якому відбулися звільнення і прийняття, то графа 8 заповнюється як у першому, так і в другому рядках.

Таким чином, на працівницю необхідно заповнити два рядки (один — із датою звільнення, другий — із датою прийняття на роботу). У графі 8 кожного з них поставити відмітку про застосування ПСП.

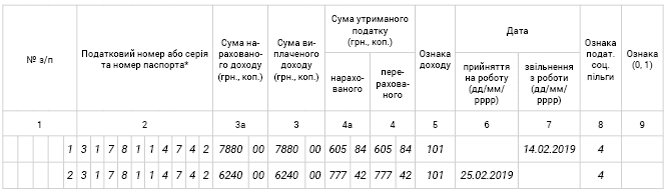

Розберемо заповнення Податкового розрахунку за формою № 1ДФ на умовних цифрах.

Припустимо, що в січні та в березні зарплата працівниці склала по 5280 грн., ПДФО — по 604,62 грн. ((5280 - 1921ПСП) х 18 %).

Тоді до першого рядка потраплять:

зарплата: 5280 + 2600 = 7880 (грн.);

ПДФО: 604,62 +122,22 = 726,84 (грн.).

До другого — зарплата: 960 + 5280 = 6240 (грн.);

ПДФО: 172,80 + 726,84 = 899,64 (грн.).

Нижче на рис. 1 покажемо, як ці цифри занести до форми № 1ДФ за 1 квартал 2019 року.

Рис. 1. Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 1 квартал 2019 року

ЄСВ. Згідно з мегапопулярною нормою ч. 5 ст. 8 Закону про ЄСВ, якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої на місяць, за який нараховується зарплата, то ЄСВ все одно потрібно сплатити не менше ніж із МЗП.

Є, звісно, винятки (про них ми говорили з вами в «ОП», 2019, № 2, с. 20). І в цьому випадку він якраз має місце бути: прийняття/звільнення працівниці протягом місяця. У лютому завдяки звільненню-прийняттю вона не відпрацювала повністю норму робочого часу. Тобто виконувати вимогу про сплату ЄСВ з МЗП за лютий не треба! ЄСВ розраховуємо з фактично нарахованих сум: до звільнення і після:

3560(2600 + 960) х 22 % = 783,20 (грн.).

Трохи відійдемо убік. Зверніть увагу на такий момент: якщо між звільненням і прийняттям працівника відсутня перерва в трудових відносинах (працівник прийнятий на роботу наступного дня після звільнення або звільнений у п’ятницю — прийнятий понеділком), то загальну суму доходу працівника за місяць треба буде порівняти з МЗП.

Якщо він менший, вимогу ЄСВ з МЗП доведеться виконати.

І ще раз нагадаємо: про виконання вимоги ЄСВ з «мінімалки» йдеться тільки тоді, коли справа стосується основних працівників і без інвалідності.

Якщо ви звільнили працівника з основного місця роботи, а «на завтра» прийняли його сумісником, то вимогу виконувати не потрібно.

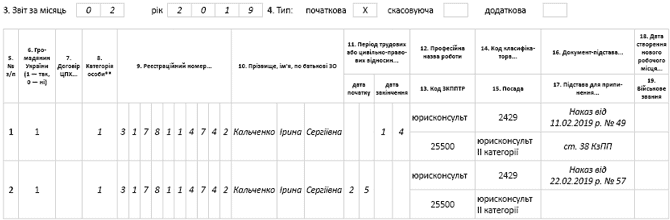

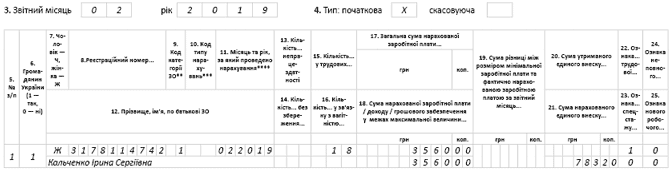

Заповнюємо ЄСВ-звіт. У таблиці 5 ЄСВ-звіту на працівницю, звільнену, а потім прийняту протягом одного звітного місяця, треба заповнити два рядки: один — із датою звільнення; другий — із датою прийняття на роботу.

У таблиці 6 ЄСВ-звіту заповнюємо один рядок.

При цьому ставимо:

у графі 15 — загальну кількість календарних днів перебування працівниці в трудових відносинах у звітному місяці. Підсумовуємо календарні дні за два періоди:

1) з першого числа місяця по день звільнення — 14;

2) з дня прийняття на роботу і до останнього календарного дня місяця — 4. Графа 15 = «18»;

у графах 17 і 18 — загальну суму доходу за місяць:

«3560» (2600 + 960);

у графі 21 — суму ЄСВ, нарахованого на загальну суму доходу працівниці за місяць:

«783, 20» (3560 х 22 %).

Наведемо приклади заповнення таблиць 5 і 6 (див. рис. 2 і 3) нижче.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 2. Фрагмент заповнення таблиці 5 ЄСВ-звіту за лютий 2019 року

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Рис. 3. Фрагмент заповнення таблиці 6 ЄСВ-звіту за лютий 2019 року