Начнем отвечать по порядку. Сначала о том, как нужно обложить зарплатные выплаты НДФЛ, ВС и соответственно отразить в Налоговом расчете по форме № 1ДФ. А затем рассмотрим, как нужно их обложить ЕСВ и отразить это в ЕСВ-отчете. Поехали.

НДФЛ и НСЛ, ВС. Для начала отметим, что для целей обложения НДФЛ, в частности для применения НСЛ, доход работницы, начисленный и полученный в феврале по двум «непересекающимся» трудовым договорам, нужно рассматривать как зарплату, полученную от одного работодателя и в рамках одного отчетного месяца — февраля (п. 169.1 НКУ).

Отсюда следует вывод. Работница, которая была уволена и вновь принята к тому же работодателю в течение одного месяца, имеет право на НСЛ в этом месяце, но при определенном условии. В целом за месяц общая сумма ее зарплаты не должна превысить предельный размер дохода, дающий право на НСЛ.

Вместе с тем нужно учесть такой нюанс. Сначала при увольнении, как этого требует действующее законодательство, нужно рассчитать сумму НДФЛ с учетом применения НСЛ. Учтите, при увольнении она применяется к общей сумме начислений. В нашем случае — к сумме зарплаты и компенсации за неиспользованный отпуск.

Рассчитаем сумму НДФЛ и ВС при увольнении. Женщина пользуется правом на увеличение предельного размера зарплаты кратно количеству детей — 5380 грн. (2690 х 2). Тогда:

(2600 - 1921НСЛ) х 18 % = 122,22 (грн.) — сумма НДФЛ.

2600 x 1,5 % = 39 (грн.) — сумма ВС.

По окончании месяца нужно рассчитать сумму НДФЛ и ВС, удерживаемую из зарплаты, начисленной после повторного приема на работу.

Общая сумма зарплаты за февраль составила 3560 грн. (2600 + 960), что меньше предельного размера зарплаты (5380 грн.). Значит, НДФЛ с суммы 960 грн. удерживаем в обычном порядке. Просто не применяем НСЛ.

Если бы общая сумма зарплаты превысила предел (5380), то право на НСЛ в этом месяце не использовалось бы. Тогда НДФЛ пришлось бы пересчитать и доудержать из зарплаты, начисленной после приема на работу.

Учтите: чтобы к зарплате вновь принятого работника можно было применять НСЛ (обычную или «на детей»), он должен повторно подать заявление о применении такой льготы.

Итак, рассчитаем сумму НДФЛ и ВС по зарплате, начисленной после приема на работу:

960 x 18 % = 172,80 (грн.) — сумма НДФЛ;

960 x 1,5 % = 14,40 (грн.) — сумма ВС.

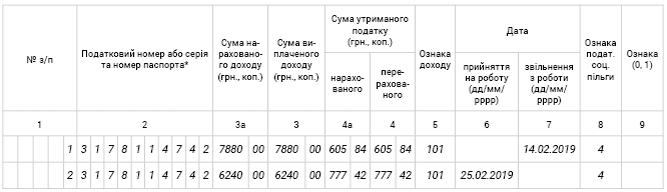

Заполняем форму № 1ДФ. Обратимся к Порядку заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденном приказом Министерства финансов Украины от 13.01.2015 г. № 4 (далее — Порядок № 4). Согласно п. 3.7 этого Порядка графу 6 нужно заполнять на физических лиц, принятых на работу в отчетном периоде (квартале), указывая дату приема на работу. Графу 7 нужно заполнить на работников, которые были уволены в отчетном периоде — с датой увольнения.

В случае неоднократного приема и увольнения с работы в отчетном квартале на такое лицо нужно заполнять столько строк, сколько раз информация об изменении места работы лица встречается в отчетном квартале.

Теперь об отражении «примененной» НСЛ. Для этого предназначена графа 8. Ее заполняют только для физлиц, имевших льготы по налогу в отчетном периоде. Если работник пользовался НСЛ в месяце, в котором состоялись увольнение и прием, то графа 8 заполняется как в первой, так и во второй строках.

Таким образом, на работницу необходимо заполнить две строки (одну — с датой увольнения, вторую — с датой приема на работу). В графе 8 каждой из них поставить отметку о применении НСЛ.

Разберем заполнение Налогового расчета по форме № 1ДФ на условных цифрах.

Предположим, что в январе и в марте зарплата работницы составила по 5280 грн., НДФЛ — по 604,62 грн. ((5280 - 1921НСЛ) х 18 %).

Тогда в первую строку попадут:

зарплата: 5280 + 2600 = 7880 (грн.);

НДФЛ: 604,62 +122,22 = 726,84 (грн.).

Во вторую — зарплата:

960 + 5280 = 6240 (грн.);

НДФЛ: 172,80 + 726,84 = 899,64 (грн.).

Ниже на рисунке покажем, как эти цифры будут выглядеть в ф. №1ДФ за 1 квартал 2019 года.

Фрагмент заполнения Налогового расчета по форме № 1ДФ за 1 квартал 2019 года

ЕСВ. Согласно мегапопулярной норме ч. 5 ст. 8 Закона о ЕСВ если база начисления ЕСВ не превышает размера МЗП, установленной на месяц, за который начисляется зарплата, то ЕСВ все равно надо уплатить не меньше чем с МЗП.

Есть, конечно, исключения (о них мы говорили с вами в «ОТ», 2019, № 2, с. 20). И в данном случае оно как раз имеет место быть: прием/увольнение работницы в течение месяца.

В феврале благодаря увольнению-приему работница не отработала полностью норму рабочего времени. А значит, выполнять требование об уплате ЕСВ с МЗП за февраль не нужно! ЕСВ рассчитываем с фактически начисленных сумм: до увольнения и после.

3560(2600 + 960) х 22 % = 783,20 (грн.).

Немного отойдем в сторону. Обратите внимание на такой момент: если между увольнением и приемом работника отсутствует перерыв в трудовых отношениях (работник принят на работу на следующий день после увольнения или уволен в пятницу, а принят в понедельник), то общую сумму дохода работника за месяц нужно будет сравнить с МЗП.

Если он меньше, требование ЕСВ с МЗП придется выполнить.

И еще раз напомним: речь о выполнении требования ЕСВ с «минималки» идет только тогда, когда дело касается основных работников и без инвалидности.

Если вы уволили работника с основного места работы, а «на завтра» приняли его совместителем, то требование выполнять не нужно.

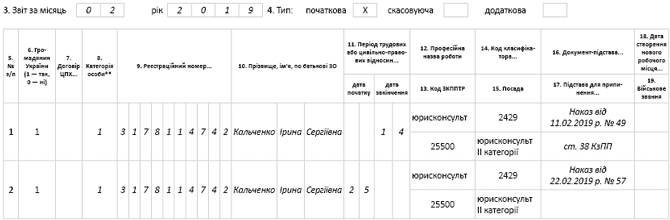

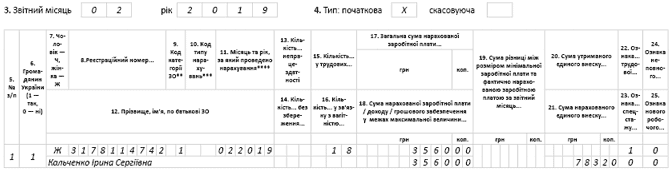

Заполняем ЕСВ-отчет. В таблице 5 ЕСВ-отчета на работницу, уволенную, а затем принятую в течении одного отчетного месяца, нужно заполнить две строки: одну — с датой увольнения, вторую — с датой приема на работу.

В таблице 6 ЕСВ-отчета заполняем одну строку.

При этом ставим:

в графе 15 — общее количество календарных дней нахождения работницы в трудовых отношениях в отчетном месяце.

Суммируем календарные дни за два периода:

1) с первого числа месяца по день увольнения — 14;

2) со дня приема на работу и до последнего календарного дня месяца — 4. Графа 15 = «18»;

в графах 17, 18 — общую сумму дохода за месяц:

«3560» (2600 + 960);

в графе 21 — сумму ЕСВ, начисленного на общую сумму дохода работницы за месяц:

«783,20» (3560 х 22 %).

Приведем пример заполнения таблиц 5 и 6 (см. рис. 1 и 2) ниже.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 1. Фрагмент заполнения таблицы 5 ЕСВ-отчета за февраль 2019 года

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Рис. 2. Фрагмент заполнения таблицы 6 ЕСВ-отчета за февраль 2019 года