Ні, не треба. Пояснимо чому.

Як відомо, нарахування за лікарняним листом проводять у тому місяці, в якому комісія (уповноважений) із соцстрахування приймає рішення про його оплату. Тому «перехідні» лікарняні відображають у Звіті з ЄСВ за той місяць, в якому вони були нараховані (у бухгалтерському обліку). При заповненні таблиці 6 ЄСВ-звіту формують стільки рядків, на скільки місяців припадає період тимчасової непрацездатності. Суму лікарняних розподіляють пропорційно календарним дням хвороби, що припадають на кожен місяць хвороби.

Тепер про дотримання вимоги про сплату ЄСВ з мінзарплати. Якщо початок і закінчення тимчасової непрацездатності працівника припадають на різні місяці (наприклад, листок непрацездатності відкритий у вересні і працівник продовжує хворіти в жовтні), то в місяці відкриття лікарняного листа ЄСВ сплачуйте з фактично нарахованої суми, не застосовуючи вимогу про сплату ЄСВ з МЗП. Підстава — на дату нарахування ЄСВ невідома загальна сума доходу за такий місяць. Причому якщо ваша бухгалтерська програма пропонує в таблиці 6 Звіту з ЄСВ «дотягнути» базу до МЗП, ігноруйте таку пропозицію.

І тільки після нарахування та розподілу сум лікарняних буде відомий загальний дохід працівника, нарахований йому за звітний місяць, і сума, що увійшла до бази нарахування ЄСВ.

Якщо ж база нарахування ЄСВ (зарплата минулого місяця + лікарняні, що припадають на минулий місяць) буде менше МЗП, то роботодавець зобов’язаний донарахувати додаткову базу з ЄСВ (ч. 5 ст. 8 Закону про ЄСВ, роз’яснення в підкатегорії 301.04.01 ЗІР). У таблиці 6 ЄСВ-звіту додаткову базу відображаємо окремим рядком, проставляючи, зокрема:

• у графі 10 — код типу нарахувань «13», а не «2», навіть якщо різницю між розміром мінзарплати і фактичною базою ви визначали за минулий звітний місяць. Адже обов’язок з проведення порівняльних розрахунків і доплати до МЗП у вас виник у поточному місяці, після нарахування і розподілу сум лікарняних.

Код типу нарахувань «2» за різницею може бути тільки у тому випадку, якщо ви в минулих звітних місяцях зобов’язані були її розрахувати і нарахувати на неї ЄСВ, але не зробили це, наприклад, тому, що забули. Внаслідок цього була занижена сума ЄСВ до сплати;

• у графі 11 — місяць і рік, за яким її розрахували;

• у графах 19 і 21 — сума різниці і сума нарахованого на неї ЄСВ відповідно.

У звичайному порядку заповнюємо графи 22 — 25. Звертаємо увагу, що в графі 9 слід зазначити код застрахованої особи КЗО «29».

Важливо! Відобразити додаткову базу з ЄСВ за минулий місяць при автоматичному заповненні таблиці 6 ЄСВ-звіту можна, застосовуючи КЗО «29», а не КЗО «1».

До речі, про це ж сказано в листі ДФСУ від 2 лютого 2017 р. № 1925/6/99-99-13-02-01-15 // «ОП», 2017, № 4, с. 4. Тепер розглянемо порядок заповнення таблиці 6 ЄСВ-звіту на умовному прикладі.

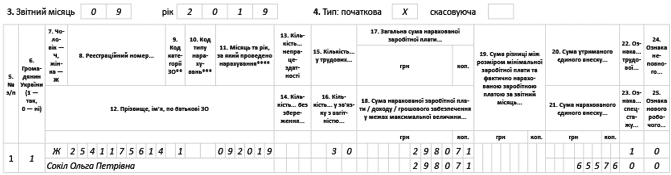

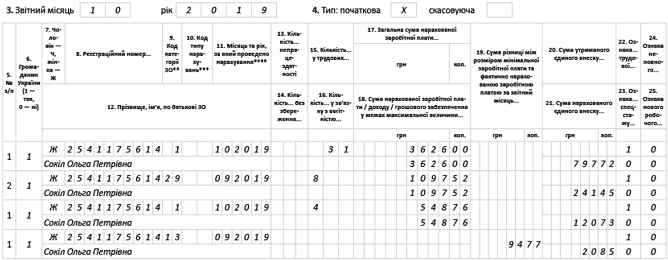

Приклад. Комісія із соцстрахування 7 жовтня прийняла рішення про оплату листка непрацездатності, що підтверджує хворобу працівниці з 23.09.2019 р. по 04.10.2019 р. Для неї це місце роботи є основним.

За фактично відпрацьовані дні вересня 2019 року їй була нарахована зарплата в сумі 2980,71 грн. (ЄСВ — 655,76 грн.). У жовтні нараховані заробітна плата в сумі 3626,00 грн. (ЄСВ — 797,72 грн.) і лікарняні в загальній сумі 1646,28 грн., у тому числі за дні хвороби у вересні — 1097,52 грн. (ЄСВ — 241,45 грн.), у жовтні — 548,76 грн. (ЄСВ — 120,73 грн.).

Після розподілу лікарняних загальний дохід за вересень 2019 року виявився менше МЗП (2980,71 грн. + 1097,52 грн. = 4078,23 грн. < 4173 грн.). Різниця між МЗП і доходом вересня (додаткова база), на яку потрібно нарахувати ЄСВ, дорівнює 94,77 грн. (4173,00 - 4078,23). Сума ЄСВ, нарахована на додаткову базу за вересень, дорівнює 20,85 грн. (94,77 грн. х 22%). База нарахування ЄСВ у жовтні складає 4174,76 грн. (3626,00 + 548,76), що перевищує МЗП (4173,00 грн.). Тому ЄСВ за жовтень треба сплатити з фактично нарахованої суми.

Приклад заповнення таблиці 6 Звіту з ЄСВ за вересень та жовтень 2019 року покажемо на рис. 1 і 2 нижче.

Рис.1. Фрагмент заповнення таблиці 6 ЄСВ-звіту за вересень 2019 року

Рис. 2. Фрагмент заповнення таблиці 6 ЄСВ-звіту за жовтень 2019 року