Страховий стаж застрахованої особи для розрахунку лікарняного можна умовно поділити на два види стажу: загальний (за весь період трудової діяльності) та стаж за останні 12 місяців перед настанням страхового випадку.

Залежно від розміру загального стажу визначається відсоток оплати допомоги по тимчасовій непрацездатності — 50, 60, 70 та 100 %.

Розмір стажу за останні 12 місяців перед настанням страхового випадку вказує нам на те, чи повинні ми обмежувати розраховану суму допомоги по тимчасовій непрацездатності, вагітності та пологах (п. 4 ст. 19 Закону про соцстрахування).

Визначаємо страховий стаж

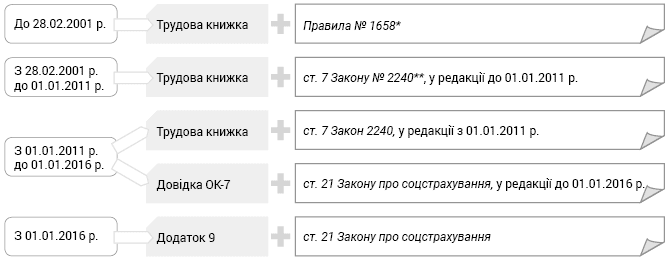

З огляду на постійну зміну законодавства за різні періоди роботи застрахованої особи, страховий стаж розраховують по-різному. Як саме — ми зобразили на рисунку.

Чим користуватися при визначенні страхового стажу

Тепер розповімо більш детально про особливості підрахунку страхового стажу кожного періоду.

До 28.02.2001 р. Визначити стаж цього періоду найпростіше. Він рахується на підставі даних трудової книжки.

При цьому треба керуватися Правилами № 1658.

За цей період до страхового стажу зараховуються:

• час роботи на умовах трудового договору;

• час військової служби, перебування на службі в митних органах;

• час навчання в професійно-технічному закладі;

• час перепідготовки та навчання нових професій, участі в оплачуваних громадських роботах і період отримання допомоги (у тому числі матеріальної) по безробіттю;

• інші періоди, зазначені в п. 4 Правил № 1658.

З 28.02.2001 р. до 01.01.2011 р. Страховий стаж визначається на підставі трудової книжки з урахуванням правил ст. 7 Закону № 2240 у редакції, що була чинною до 01.01.2011 р. У цей період до страхового стажу зараховуються, зокрема:

• час роботи на умовах трудового договору, за який сплачувалися страхові внески до ФСС з ТВП. Зауважте: розмір сплати страхового внеску значення не має, головне — факт сплати;

• час тимчасової втрати працездатності;

• відпустка у зв’язку з вагітністю та пологами;

• відпустка для догляду за дитиною до 3 років;

• отримання виплат за окремими видами загальнообов’язкового державного соціального страхування (за винятком пенсій усіх видів).

Увага! Час перебування у відпустці для догляду за дитиною до 6 років до страхового стажу за цей період не включають — це пояснюють фахівці ФСС з ТВП у листі від 02.10.2007 р. № 04-06/Х-179з-283 (ср. ). Немає місця у страховому стажі й часу перебування у відпустці без збереження заробітної плати (ст. 25, 26 Закону про відпустки).

Також до страхового стажу цього періоду зараховується час підприємницької діяльності залежно від статусу ФОП і сплати внесків. Якщо застрахована особа у цей період була підприємцем:

• на єдиному податку — весь такий період у межах 28.02.2001 р. — 01.01.2011 р. можна зараховувати до страхового стажу за умови наявності довідки з ДПІ про сплату єдиного податку;

• на загальній системі — зазначений період зараховується до стажу за умови сплати внесків до ФСС з ТВП (зазвичай добровільно) та наявності довідки з Фонду про сплату страхових внесків за формою, наведеною в додатку 4 до Порядку, затвердженого постановою ФТВП від 02.06.2005 р. № 62.

З 01.01.2011 р. до 01.01.2016 р. Цей період має найбільше підводних каменів. Страховий стаж у ньому визначають за допомогою тандему трудової книжки та довідки ОК-7 (дані з Держреєстру соцстрахування). І тут вже правила підрахунку страхового стажу диктують ст. 7 Закону № 2240 у редакції, що була чинною з 01.01.2011 р., і ст. 21 Закону про соцстрахування у редакції, що була чинною до 01.01.2016 р.

Чому треба використовувати разом трудову книжку та ОК-7? Довідка ОК-7 не містить деталізації щодо джерела доходу, наприклад договору ЦПХ, який не повинен потрапляти до страхового стажу при розрахунку лікарняного. І саме у цьому періоді при розрахунку страхового стажу виникає найбільше помилок. Тому за наявності у працівника довідки ОК-7 не забудьте зіставити її з даними трудової книжки. До страхового стажу цього періоду включаються, зокрема:

• час роботи на умовах трудового договору, за який щомісячно сплачені (працівником/роботодавцем) страхові внески в сумі не менше ніж мінімальний страховий внесок. Як бачимо, тут вже тримаємо орієнтир на розмір сплаченого страхового внеску. Тож якщо сума ЄСВ за місяць буде меншою за мінімальний розмір — до страхового стажу включається лише частина місяця (розраховується пропорційно);

• період відпустки для догляду за дитиною до досягнення нею 3 років (незалежно від факту сплати страхових внесків та їх розміру);

• отримання виплат за окремими видами соцстрахування, крім пенсій усіх видів (за винятком пенсії по інвалідності).

Що стосується ФОПа, то при добровільній сплаті ним у цей період страхових внесків такий період зараховується до страхового стажу (за наявності довідки) за загальними правилами.

З 01.01.2016 р. Тут дані для визначення стажу беруть із додатка 9 «Дані про трудовий та страховий стаж» до Положення, затвердженого постановою правління ПФУ від 18.06.2014 р. № 10-1, керуючись при цьому нормами ст. 21 Закону про соцстрахування.

До страхового стажу увійдуть усі періоди, протягом яких особою (чи страхувальником за таку особу) був сплачений ЄСВ у сумі не менше ніж мінімальний страховий внесок. При цьому не має значення джерело доходу (трудовий/цивільно-правовий договір), на який був нарахований ЄСВ.

Також за цей період до страхового стажу включаються:

• відпустка для догляду за дитиною до досягнення нею 3 років;

• отримання виплат за окремими видами соцстрахування, крім пенсій усіх видів (за винятком пенсії по інвалідності).

До речі, інформацію про страховий стаж за цей період також можна отримати з довідок ОК-5, ОК-7 (вони не скасовані) і трудової книжки. Але зручніше все ж скористатися додатком 9.

Зауважте: якщо працівник працював після 01.01.2011 р. лише в того ж роботодавця, який оплачує йому лікарняний, то страховий стаж такого працівника можна визначити на підставі даних персоніфікованого обліку (ЄСВ-звіту).

Отримуємо дані з Держреєстру

Наразі отримати дані з реєстру застрахованих осіб (далі — ЗО) роботодавці можуть в електронному вигляді — через електронний кабінет платника на порталі ПФУ (portal.pfu.gov.ua). Для цього треба мати електронний підпис керівника чи бухгалтера. Роботодавець через вебпортал на застраховану особу, яка перебуває з ним у трудових відносинах, може отримати:

• довідку про трудовий і страховий стаж (додаток 9) — за весь період трудової діяльності застрахованої особи;

• довідку ОК-7 — за період перебування застрахованої особи у трудових відносинах лише з ним.

Нагадаємо: довідку ОК-7 за весь період трудової діяльності може отримати застрахована особа на себе також через вебпортал ПФУ з використанням особистого електронного підпису. Роздрукувати її та надати роботодавцю.

Визначили страховий стаж працівника? Чудово. Тепер треба його відобразити в заяві-розрахунку.

Відображаємо в заяві-розрахунку

Відповідно до п. 3 ст. 21 Закону про соцстрахування страховий стаж обчислюється в місяцях. Його визначають саме на момент настання страхового випадку. До додатка 1.1 заяви-розрахунку страховий стаж потрапляє до граф 21 і 22, поділяючись відповідно на загальний стаж і стаж за останні 12 місяців перед настанням страхового випадку. У додатку 1.1 його зазначають у повних місяцях без округлення. Таку інформацію зазначають особам:

• яким нарахована допомога по тимчасовій непрацездатності;

• які отримують допомогу по вагітності та пологах;

• які є пільговиками (переліченими в п. 5 ч. 1 ст. 24 Закону про соцстрахування), попри те, що лікарняні їм обчислюють незалежно від страхового стажу в розмірі 100 % середньоденної зарплати;

• причина непрацездатності яких є «ковід-ізоляція», незважаючи на те, що лікарняні обчислюється за фіксованим відсотком від середньоденної зарплати і не залежать від страхового стажу.

При цьому якщо загальний страховий стаж застрахованої особи становить:

• 8 повних років і більше, то до графи 21 вноситься запис «96». Тобто якщо стаж становить, наприклад, 12 років (144 місяця), то все одно вноситься «96». З погляду контролю відповідності відсотковому розміру допомоги по непрацездатності це цілком доречно;

• менше 8 повних років — рахуємо стаж у повних місяцях, відкидаючи неповний місяць за його наявності. Наприклад, страховий стаж становить 3 роки 2 місяці та 15 днів — уноситься запис «38» (3 роки х 12 місяців + 2 повних місяці).