Відразу відзначимо, що при проведенні будь-якого зарплатного коригування важливо правильно включити його до зарплати відповідного місяця, а також відобразити у звітності. Якщо при коригуванні зарплати припуститися помилки, то це може привести до неприємних наслідків. Які надалі, при розрахунку лікарняних, можуть зіграти з вами злий жарт.

Зараз ми пояснимо, як врахувати зарплатні коригування при розрахунку лікарняних.

Коригування зарплати

По-перше, якщо зарплата нараховується за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу чи виявленням помилок, то нараховані суми включаються до зарплати того місяця, в якому були здійснені нарахування (п.п. 1.6.2 Інструкції № 5, п.п. 3 п. 3 розд. IV Інструкції № 449*). Ця інформація відображається у звітності.

* Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

По-друге, середня зарплата для розрахунку лікарняних/декретних обчислюється роботодавцями на підставі зарплатних відомостей, що включаються до звітів з ЄСВ (п. 32 Порядку № 1266).

Важливо!

Якщо у «лікарняному» розрахунковому періоді були проведені донарахування або сторнування зарплати, то їх треба відносити до тих місяців, в яких вони були включені до зарплатних відомостей та до Звіту з ЄСВ.

Свого часу такий підхід до включення коригувань описали фахівці Мінсоцполітики в наказі «Про затвердження прикладів обчислення середньої заробітної плати (доходу) за видами загальнообов’язкового державного соціального страхування» від 21 жовтня 2015 року № 1022 та листі від 7 квітня 2016 року № 101/18/99-16 (ср. ).

Коригування зарплати за попередні періоди у «лікарняному» розрахунковому періоді можна умовно поділити на 2 типи.

1. Коригування без уточнення робочого часу. Наприклад, донарахували зарплату у зв’язку з помилкою в обчисленні суми або нарахували доплату, яку раніше загубили. Якщо помилка не зачіпає кількість відпрацьованого часу, то тут усе класично — коригування «сидить» у місяці його проведення.

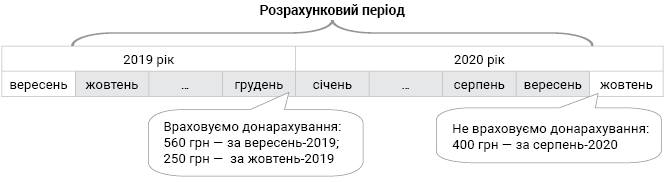

Приклад 1. Працівник хворів з 7 по 16 жовтня 2020 року (10 к. дн.). Розрахунковий період: жовтень 2019 року — вересень 2020 року. Страховий стаж — 7 років 11 місяців.

У розрахунковому періоді були такі коригування:

• у грудні 2019 року донарахували зарплату: за вересень 2019 року — 560 грн, за жовтень 2019 року — 250 грн;

• у жовтні 2020 року донарахували зарплату за серпень 2020 року — 400 грн.

На рис. 1 покажемо, які із цих донарахувань включаємо до розрахунку лікарняних.

Рис. 1. Коригування зарплати у розрахунковому періоді для обчислення лікарняних

До розрахунку лікарняних увійдуть обидві суми, донараховані у грудні 2019 року, хоча вересень 2019 року (місяць, за який проведено коригування) не входить до розрахункового періоду. Адже суми донарахованої зарплати залишаться у тому місяці, в якому вони були проведені та включені до Звіту з ЄСВ. У нашому випадку — це грудень 2019 року.

А от сума, донарахована у жовтні 2020 року (за серпень 2020 року), не потрапить до виплат розрахункового періоду, бо жовтень не входить до розрахункового періоду.

Припустимо, що загальна сума виплат за розрахунковий період з урахуванням донарахованих у грудні сум (560 грн за вересень і 250 грн за жовтень 2019 року) становить 126500 грн.

Тоді розмір середньої зарплата дорівнюватиме:

126500 : 366 = 345,63 (грн).

Визначимо денну виплату з урахуванням страхового стажу (70 % середньої зарплати — страховий стаж від 5 до 8 років):

345,63 х 70 % = 241,94 (грн).

Визначимо розмір:

• оплати перших п’яти днів хвороби:

241,94 х 5 = 1209,70 (грн);

• допомоги по тимчасовій непрацездатності від ФСС:

241,94 х 5 = 1209,70 (грн).

2. Коригування з уточненням робочого часу. Наприклад, сторнували помилково нараховану зарплату за час хвороби працівника. У такому випадку сума відкоригованої зарплати належить до місяця, в якому вона нарахована. А от дні, за які проведено коригування, враховуються в тому місяці, ЗА який проводяться відповідні коригування.

Продемонструємо це на прикладі.

Приклад 2. Працівник хворів з 6 по 16 жовтня 2020 року (11 к. дн.). Розрахунковий період: жовтень 2019 року — вересень 2020 року. У червні 2020 року працівнику була нарахована зарплата за повністю відпрацьований місяць (7038 грн). Зокрема, за період хвороби помилково нарахували заробітну плату за один робочий день (30 червня) у сумі 351,90 грн. У липні 2020 року нарахована зарплата за 20 відпрацьованих днів — 6120 грн, «зайва» зарплата за червень сторнована і нараховані лікарняні за дні хвороби з 27 червня по 3 липня 2020 року (за 4 дні червня та за 3 дні липня). Загальний страховий стаж працівника — 17 років.

Із розрахункового періоду виключаємо дні, не відпрацьовані з поважних причин, а саме дні хвороби, підтверджені лікарняним листком. Суми лікарняних теж не беруть участі у розрахунку.

При обчисленні лікарняних діяти будемо так:

1) сторновану суму зарплати за червень 2020 року залишаємо у місяці її сторнування — липні 2020 року;

2) виключаємо з розрахункового періоду:

• у червні — 4 календарних дні хвороби (з 27 по 30 червня);

• у липні — 3 календарних дні хвороби (з 1 по 3 липня).

Для наочності наведемо сумові значення та відобразимо показники розрахункового періоду у таблиці.

Була зарплата, стали лікарняні: відображення в розрахунковому періоді

| Місяці розрахункового періоду | Кількість календарних днів | Сума нарахованих виплат, грн |

| Жовтень-2019 — травень-2020 | 244 | 59144,80 |

| Червень-2020 | 26 (30 - 4) | 7038,00 |

| Липень-2020 | 28 (31 - 3) | 5768,10 (6120,00 - 351,90) |

| Серпень-2020 — вересень-2020 | 61 | 14487,60 |

| Разом | 359 | 86438,50 |

Далі знайдемо середньоденну зарплату:

86438,50 : 359 = 240,78 (грн).

Денна виплата з урахуванням 17-річного страхового стажу також буде дорівнювати 240,78 грн.

Оплата перших п’яти днів хвороби становитиме:

240,78 х 5 = 1203,90 (грн).

Допомога по тимчасовій непрацездатності становитиме:

240,78 х 6 = 1444,68 (грн).

Коригування відпускних

Зверніть увагу! Донараховані/сторновані суми відпускних включаємо до розрахунку лікарняних не так, як суми самих відпускних.

Давайте пригадаємо, як до розрахункового періоду при обчисленні лікарняних включаються перехідні відпускні.

Відпускні включаємо до розрахунку лікарняних таким чином: суми нарахованих відпускних розподіляємо пропорційно до днів відпустки у відповідному місяці*.

*Детальніше про це ви можете прочитати у статті «Розраховуємо лікарняні: добірка цікавих запитань» // «ОП», 2020, № 21.

Тобто суми відпускних «сидять» у тих місяцях, за дні яких вони нараховані. Те, в якому місяці вони фактично нараховані/виплачені, не має значення. Таку позицію висловили фахівці Мінсоцполітики у листі від 16.09.2015 р. № 528/18/99-15.

А от із сумами донарахованих/сторнованих відпускних ситуація інша. Для обчислення лікарняних їх залишаємо у місяці, в якому проведено донарахування/сторнування. Тобто виправлення помилок у зв’язку з уточненням сум нарахованих відпускних за минулі періоди включаються до доходів місяця, в якому проведено такі виправлення, а не місяця, за який донараховані/сторновані суми відпускних.

А як же вимоги п. 32 Порядку № 1266, який передбачає, що при нарахуванні лікарняних виплати розрахункового періоду включаються так, як вони відображені у ЄСВ-звіті?

Нагадаємо, що суми донарахованих/сторнованих відпускних у цьому Звіті розподіляються між періодами, за які відбувається відповідне коригування.

Незважаючи на це, для розрахунку лікарняних суми коригування відпускних за минулі періоди залишаються у місяці фактичного проведення такого коригування.

Так, «нестиковочка» є. І фахівці ФСС у курсі, але вважають за правильний саме описаний вище підхід. І, до речі, перевіряють нарахування лікарняних саме вони…

А зараз — до прикладів.

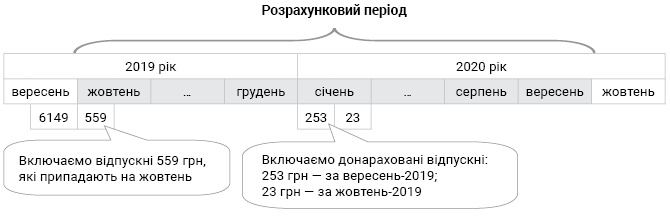

Приклад 3. Працівник хворів з 12 по 23 жовтня 2020 року (12 к. дн.). У розрахунковому періоді (жовтень 2019 року — вересень 2020 року) йому нарахована зарплата в сумі 110500 грн.

У вересні 2019 року йому були нараховані відпускні за період відпустки з 09.09.2019 р. по 02.10.2020 р. у сумі:

• 6149 грн — за вересень (279,50 грн х 22 к. дн.);

• 559 грн — за жовтень (279,50 грн х 2 к. дн.).

Крім цього:

• у січні 2020 року виявили помилку у розрахунку відпускних та донарахували відпускні:

• 253 грн — за вересень 2019 року (11,50 грн х 22 к. дн.);

• 23 грн — за жовтень 2019 року (11,50 грн х 2 к. дн.).

Страховий стаж працівника — 5 років.

На рис. 2 покажемо, як нараховані та донараховані відпускні включати до розрахунку лікарняних.

Рис. 2. Коригування відпускних у «лікарняному» розрахунковому періоді

Суми нарахованих у вересні 2019 року відпускних у розрахунковому періоді для обчислення лікарняних «сядуть» у відповідних місяцях відпустки (відпускні вересня — залишаться у вересні, відпускні жовтня — увійдуть до виплат жовтня).

Суми відпускних, які були донараховані у січні 2020 року за вересень і жовтень 2019 року, залишаємо в січні 2020 року.

У розрахунку лікарняних сума заробітку становитиме:

110500,00 + 559,00 + 253,00 + 23,00 = 111335,00 (грн).

Розрахуємо середньоденну виплату:

111335,00 : 366 = 304,19 (грн).

Обчислимо денну виплату (відсоток оплати лікарняного — 70 %):

304,19 х 70 % = 212,93 (грн).

Визначимо оплату перших п’яти днів хвороби:

212,93 х 5 = 1064,65 (грн).

Допомога по тимчасовій непрацездатності становитиме:

212,93 х 7 = 1490,51 (грн).

Приклад 4. Працівник хворів з 20 по 30 жовтня 2020 року (11 к. дн.). У розрахунковому періоді (жовтень 2019 року — вересень 2020 року) йому нараховані:

• зарплата — 114200 грн;

• відпускні за період відпустки з 28.09.2020 р. по 11.10.2020 р. у сумі:

• 937,35 грн — за вересень (312,45 грн х 3 к. дн.);

• 3436,95 грн — за жовтень (312,45 грн х 11 к. дн.).

Крім цього:

• у жовтні 2020 року з’ясувалося, що середня зарплата, за якою були оплачені відпускні з 28.09.2020 р. по 11.10.2020 р., занижена на 10 грн. Працівнику провели донарахування відпускних:

• 30 грн — за вересень (10 грн х 3 к. дн.);

• 110 грн — за жовтень (10 грн х 11 к. дн.).

Страховий стаж працівника — 9 років.

До розрахункового періоду (жовтень 2019 року — вересень 2020 року) будуть включені тільки відпускні за вересень 2020 року.

Відпускні за жовтень 2020 року для цілей розрахунку лікарняних будуть віднесені до заробітку жовтня 2020 року.

Щодо коригування відпускних за вересень у жовтні 2020 року (у місяці проведення), то донарахована сума не візьме участі у розрахунку лікарняних.

Отже, у розрахунковому періоді сума заробітку становитиме:

114200,00 + 937,35 = 115137,35 (грн).

Розрахуємо середньоденну зарплату:

115137,35 : 366 = 314,58 (грн).

Денна виплата (100 % середньоденної зарплати) — 314,58 (грн).

Визначимо оплату перших п’яти днів хвороби:

314,58 х 5 = 1572,90 (грн).

Допомога по тимчасовій непрацездатності становитиме:

314,58 х 6 = 1887,48 (грн).

Висновки

• При розрахунку лікарняних суми зарплатних помилок за минулі періоди включають до місяців їх безпосереднього виправлення.

• Суми донарахованих/сторнованих відпускних для обчислення лікарняних відносять до місяців фактичного проведення таких коригувань.