Сразу отметим, что при проведении любой зарплатной корректировки важно правильно включить ее в зарплату соответствующего месяца, а также отразить в отчетности. Если при корректировке зарплаты допустить ошибки, то это может привести к неприятным последствиям которые в дальнейшем, при расчете больничных, могут сыграть с вами злую шутку.

Сейчас мы разъясним, как учесть зарплатные корректировки при расчете больничных.

Корректировка зарплаты

Во-первых, если зарплата начисляется за предыдущий период, в частности в связи с уточнением количества отработанного времени или выявлением ошибок, то начисленные суммы включаются в зарплату того месяца, в котором были осуществлены начисления (п. 1.6.2 Инструкции № 5, п.п. 3 п. 3 разд. IV Инструкции № 449*). Эта информация отражается в отчетности.

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Во-вторых, средняя зарплата для расчета больничных/декретных исчисляется работодателями на основании зарплатных ведомостей, которые включаются в отчеты по ЕСВ (п. 32 Порядка № 1266).

Важно!

Если в «больничном» расчетном периоде были проведены доначисления или сторнирование зарплаты, то их надо относить к тем месяцам, в которых они были включены в зарплатные ведомости и в Отчет по ЕСВ.

В свое время такой подход к включению корректировок описали специалисты Минсоцполитики в приказе «Об утверждении примеров исчисления средней заработной платы (дохода) по видам общеобязательного государственного социального страхования» от 21.10.2015 г. № 1022 и письме от 07.04.2016 г. № 101/18/99-16 (ср. ).

Корректировку зарплаты за предыдущие периоды в «больничном» расчетном периоде можно условно разделить на 2 типа.

1. Корректировка без уточнения рабочего времени. Например, доначислили заработную плату в связи с ошибкой в исчислении суммы или начислили доплату, которую раньше потеряли. Если ошибка не задевает количество отработанного времени, то здесь все классически — корректировка «сидит» в месяце ее проведения.

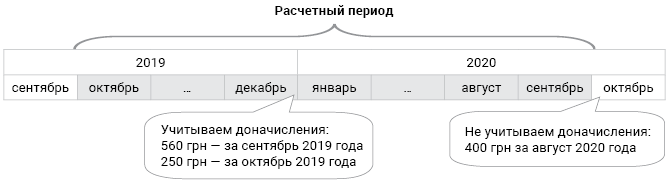

Пример 1. Работник болел с 7 по 16 октября 2020 года (10 к. дн.). Расчетный период — октябрь 2019 года — сентябрь 2020 года. Страховой стаж — 7 лет 11 месяцев.

В расчетном периоде были такие корректировки:

• в декабре 2019 года доначислили: зарплату за сентябрь 2019 года — 560 грн, за октябрь 2019 года — 250 грн;

• в октябре 2020 года доначислили зарплату за август 2020 года в сумме 400 грн.

На рис. 1 покажем, какие из указанных доначислений включаем в расчет больничных.

Рис. 1. Корректировка зарплаты в расчетном периоде для исчисления больничных

В расчет больничных войдут обе суммы, доначисленные в декабре 2019 года, хотя сентябрь 2019 года (месяц, за который проведена корректировка) не входит в расчетный период.

Ведь суммы доначисленной зарплаты останутся в том месяце, в котором они были проведены и включены в Отчет по ЕСВ.

В нашем случае — это декабрь 2019 года.

А вот сумма, доначисленная в октябре 2020 года (за август 2020 года), не попадет в выплаты расчетного периода, потому что октябрь не входит в расчетный период.

Допустим, что общая сумма выплат за расчетный период с учетом доначисленных в декабре сумм (560 грн за сентябрь и 250 грн за октябрь 2019 года) составляет 126500 грн.

Тогда размер средней зарплаты будет таким:

126500 : 366 = 345,63 (грн).

Определим дневную выплату с учетом страхового стажа (70 % средней зарплаты — страховой стаж от 5 до 8 лет):

345,63 х 70 % = 241,94 (грн).

Определим размер:

• оплаты первых пяти дней болезни:

241,94 х 5 = 1209,70 (грн);

• пособия по временной нетрудоспособности от ФСС:

241,94 х 5 = 1209,70 (грн).

2. Корректировка с уточнением рабочего времени. Например, сторнировали ошибочно начисленную зарплату за время болезни работника. В таком случае сумма откорректированной зарплаты относится к месяцу, в котором она начислена. А вот дни, за которые проведена корректировка, учитываются в том месяце, ЗА который проводятся соответствующие корректировки.

Продемонстрируем это на примере.

Пример 2. Работник болел с 6 по 16 октября 2020 года (11 к. дн.). Расчетный период — октябрь 2019 года — сентябрь 2020 года. В июне 2020 года работнику была начислена зарплата за полностью отработанный месяц (7038 грн). В том числе за период болезни ошибочно начислили заработную плату за один рабочий день (30 июня) в сумме 351,90 грн. В июле 2020 года начислена зарплата за 20 отработанных дней — 6120 грн, «лишняя» зарплата за июнь сторнирована и начислены больничные за дни болезни с 27 июня по 3 июля 2020 года (за 4 дня июня и за 3 дня июля). Общий страховой стаж работника — 17 лет.

Из расчетного периода исключаем дни, не отработанные по уважительным причинам, а именно дни болезни, подтвержденные больничным листом. Суммы больничных тоже не принимают участия в расчете. При исчислении больничных действовать будем так:

1) сторнированную сумму зарплаты за июнь 2020 года оставляем в месяце ее сторнирования — июле 2020 года;

2) исключаем из расчетного периода:

• в июне — 4 календарных дня болезни (с 27 по 30 июня);

• в июле — 3 календарных дня болезни (с 1 по 3 июля).

Для наглядности приведем суммовые значения и отразим показатели расчетного периода в таблице.

Была зарплата, стали больничные — отражение в расчетном периоде

| Месяцы расчетного периода | Количество календарных дней | Сумма начисленных выплат, грн |

| Октябрь 2019 — май 2020 | 244 | 59144,80 |

| Июнь 2020 | 26 (30 - 4) | 7038,00 |

| Июль 2020 | 28 (31 - 3) | 5768,10 (6120,00 - 351,90) |

| Август 2020 — сентябрь 2020 | 61 | 14487,60 |

| Всего | 359 | 86438,50 |

Далее найдем среднедневную зарплату:

86438,50 : 359 = 240,78 (грн).

Дневная выплата с учетом 17-летнего страхового стажа также будет 240,78 грн.

Оплата первых пяти дней болезни будет составлять:

240,78 х 5 = 1203,90 (грн).

Пособие по временной нетрудоспособности будет составлять:

240,78 х 6 = 1444,68 (грн).

Корректировка отпускных

Обратите внимание! Доначисленные/сторнированные суммы отпускных включаем в расчет больничных не так, как суммы самих отпускных. Давайте вспомним, как в расчетный период при исчислении больничных включаются переходящие отпускные.

Отпускные включаем в расчет больничных таким образом: суммы начисленных отпускных распределяем пропорционально дням отпуска в соответствующем месяце*.

* Подробнее об этом вы можете прочитать в статье «Рассчитываем больничные: подборка интересных вопросов» //«ОТ», 2020, № 21.

То есть суммы отпускных «сидят» в тех месяцах, за дни которых они начислены. То, в каком месяце они фактически начислены/выплачены, не имеет значения.

Такую позицию выразили специалисты Минсоцполитики в письме от 16.09.2015 г. № 528/18/99-15.

А вот с суммами доначисленных/сторнированных отпускных ситуация другая. Для исчисления больничных их оставляем в месяце, в котором проведено доначисление/сторнирование.

То есть исправления ошибок в связи с уточнением сумм начисленных отпускных за прошлые периоды включаются в доходы месяца, в котором проведены такие исправления, а не месяца, за который доначислены/сторнированы суммы отпускных.

А как же требования п. 32 Порядка № 1266, который предусматривает, что при начислении больничных выплаты расчетного периода включаются так, как они отображены в ЕСВ-отчете?

Напомним, что суммы доначисленных/сторнированных отпускных в этом Отчете распределяются между периодами, за которые проводится соответствующая корректировка.

Несмотря на это, для расчета больничных суммы корректировки отпускных за прошлые периоды остаются в месяце фактического проведения такой корректировки.

Да, «нестыковочка» есть. И специалисты ФСС в курсе, но считают правильным именно описанный выше подход. И, кстати, проверяют начисление больничных именно они…

А теперь — к примерам.

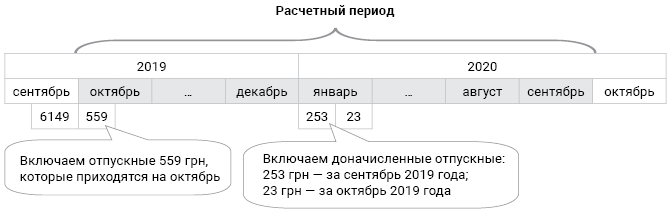

Пример 3. Работник болел с 12 по 23 октября 2020 года (12 к. дн.). В расчетном периоде октябрь 2019 — сентябрь 2020 ему начислена зарплата в сумме 110500 грн.

В сентябре 2019 года ему были начислены отпускные за период отпуска с 09.09.2019 г. по 02.10.2020 г. в сумме:

• 6149 грн — за сентябрь (279,50 грн х 22 к. дн.);

• 559 грн — за октябрь (279,50 грн х 2 к. дн.).

Кроме этого:

• в январе 2020 года обнаружили ошибку в расчете отпускных и доначислили отпускные:

• 253 грн — за сентябрь 2019 года (11,50 грн х 22 к. дн.);

• 23 грн — за октябрь 2019 года (11,50 грн х 2 к. дн.).

Страховой стаж работника — 5 лет.

На рис. 2 покажем, как начисленные и доначисленные отпускные включать в расчет больничных.

Рис. 2. Корректировка отпускных в «больничном» расчетном периоде

Суммы начисленных в сентябре 2019 года отпускных в расчетном периоде для исчисления больничных «сядут» в соответствующие месяцы отпуска (отпускные сентября — останутся в сентябре, отпускные октября — войдут в выплаты октября).

Суммы отпускных, которые были доначислены в январе 2020 года за сентябрь и октябрь 2019 года, оставляем в январе 2020 года.

В расчете больничных сумма заработка составит:

110500,00 + 559,00 + 253,00 + 23,00 = 111335,00 (грн).

Рассчитаем среднедневную выплату:

111335,00 : 366 = 304,19 (грн).

Исчислим дневную выплату (процент оплаты больничного — 70 %):

304,19 х 70 % = 212,93 (грн).

Оплата первых пяти дней болезни:

212,93 х 5 = 1064,65 (грн).

Пособие по временной нетрудоспособности:

212,93 х 7 = 1490,51 (грн).

Пример 4. Работник болел с 20 по 30 октября 2020 года (11 к. дн.). В расчетном периоде октябрь 2019 года — сентябрь 2020 года ему начислены

• зарплата — 114200 грн;

• отпускные за период отпуска с 28.09.2020 г. по 11.10.2020 г. в сумме:

• 937,35 грн. — за сентябрь (312,45 грн х 3 к. дн.);

• 3436,95 грн. — за октябрь (312,45 грн х 11 к. дн.).

Кроме этого:

• в октябре 2020 года выяснилось, что средняя зарплата, по которой были выплачены отпускные с 28.09.2020 г. по 11.10.2020 г., занижена на 10 грн. Работнику провели доначисление отпускных:

• 30 грн — за сентябрь (10 грн х 3 к. дн.);

• 110 грн — за октябрь (10 грн х 11 к. дн.).

Страховой стаж работника — 9 лет.

В расчетный период (октябрь 2019 — сентябрь 2020 года) будут включены только отпускные за сентябрь 2020 года. Отпускные за октябрь 2020 года для целей расчета больничных будут отнесены к заработку октября 2020 года.

Что касается корректировки отпускных за сентябрь в октябре 2020 года (в месяце проведения), то доначисленная сумма не принимает участия в расчете больничных.

Следовательно, в расчетном периоде сумма заработка составит:

114200,00 + 937,35 = 115137,35 (грн).

Рассчитаем среднедневную зарплату:

115137,35 : 366 = 314,58 (грн).

Дневная выплата (100 % среднедневной зарплаты) — 314,58 (грн).

Оплата первых пяти дней болезни:

314,58 х 5 = 1572,90 (грн).

Пособие по временной нетрудоспособности:

314,58 х 6 = 1887,48 (грн).

выводы

• При расчете больничных суммы зарплатных ошибок за прошлые периоды включают в месяце их непосредственного исправления.

• Суммы доначисленных/сторнированных отпускных для исчисления больничных относят к месяцам фактического проведения таких корректировок.