Відпускні та матдопомога в ЄСВ-звіті

Механізм відображення в ЄСВ-звіті зарплати та інших виплат регулює Порядок № 435.

Нарахування. У таблиці 6 ЄСВ-звіту:

• одним рядком відображається зарплата, яка складається з посадового окладу, доплат, надбавок, премій, матеріальної допомоги (у тому числі на оздоровлення) тощо. Тобто «оздоровчі» відображають у загальній сумі зарплати звітного місяця;

• для сум відпускних передбачені окремі рядки згідно з розподілом за періодами (місяцями) з використанням коду типу нарахувань (КТН) «10».

Донарахування. Норми п. 9 розд. IV Порядку № 435 дозволяють відображати в ЄСВ-звіті донарахування (сторнування) доходу таким чином:

• якщо нарахування (сторнування) заробітної плати здійснюють за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включають у зарплату того місяця, у якому були здійснені такі донарахування. Тобто донараховані «оздоровчі» відображають у ЄСВ-звіті, сформованому за той звітний місяць, у якому фактично проведені донарахування (у бухобліку). Така виплата відображається одним рядком у загальній сумі зарплати за звітний місяць;

• донарахування (сторнування) відпускних за минулі періоди у таблиці 6 Звіту з ЄСВ показують у окремих рядках з прив’язкою до місяця, за який здійснено нарахування відпускних. При цьому у графі 10 зазначають КТН «10», а у графі 11 — місяць і рік, за який донараховані відпускні.

Суми нарахованих і донарахованих відпускних та «оздоровчих» у таблиці 1 ЄСВ-звіту відображають у розділах 1 та 2 — у загальній сумі нарахованого доходу за звітний місяць.

Для наочності розглянемо приклад.

Приклад. Працівник бюджетної установи (без інвалідності, за основним місцем роботи) пішов у щорічну основну відпустку з 02.09.2020 р. на 24 к. дн. Відпускні у сумі 3999,36 грн (ЄСВ — 879,86 грн) нараховані, виплачені та включені до Звіту з ЄСВ у серпні 2020 року. Крім цього, у серпні 2020 року працівнику надані «оздоровчі» до відпустки у розмірі окладу (4141,00 грн). Заробіток працівника за відпрацьовані дні вересня 2020 року (4 робочих дні) становить 909,09 грн.

З 01.09.2020 р. підвищено посадовий оклад працівника (новий розмір 4383,00 грн). Тому у вересні 2020 року працівнику донараховані: сума відпускних — 233,76 грн, «оздоровчих» — 242,00 грн.

Як ці донарахування відобразити у Звіті з ЄСВ?

Відпускні за вересень та «оздоровчі», які нараховані у серпні, були відображені у серпневому ЄСВ-звіті.

Заробіток працівника, нарахований у вересні 2020 року, а також його відображення в рядках ЄСВ-звіту покажемо у таблиці.

Нарахування вересня 2020 року у Звіті з ЄСВ

| Вид нарахувань | Сума нарахувань, грн | ЄСВ (22 %), грн | Відображаємо у таблиці 6 ЄСВ-звіту |

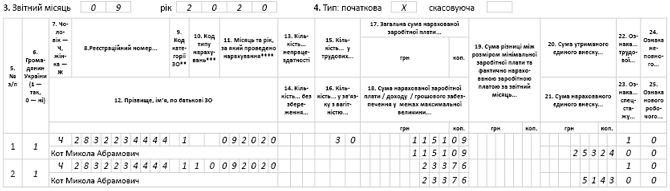

| Зарплата за 4 дні та донараховані «оздоровчі» | 1151,09 (909,09 + 242,00) | 253,24 | Рядок 1 |

| Донараховані відпускні | 233,76 | 51,43 | Рядок 2 (КТН «10») |

| Разом нараховано у вересні | 1384,85 | 304,67 |

Увага! Після визначення суми зарплати, нарахованої за вересень 2020 року, загальну суму доходу треба порівняти з мінімальною базою нарахування ЄСВ (ч. 5 ст. 8 Закону про ЄСВ). Якщо загальна база нарахування ЄСВ за вересень 2020 року виявиться меншою за мінбазу (5000,00 грн) — потрібно буде визначити додбазу та нарахувати ЄСВ на неї.

Зауважте, порівнюватимемо нарахований дохід ЗА вересень 2020 року (з урахуванням відпускних за вересень, які нараховані у серпні) (див. рис. 1).

Рис. 1. Порівняння зарплати за вересень 2020 року з мінімальною базою ЄСВ

Як бачимо, база для нарахування ЄСВ більша за мінімальну зарплату. Тому додаткову базу визначати нема потреби.

Заробіток вересня 2020 року показуємо у таблиці 6 ЄСВ-звіту двома рядками. Покажемо це на рис. 2.

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ за вересень 2020 року