Орієнтир на нормативку

Відразу почнемо з конкретного прикладу.

Так буде простіше прослідкувати усі відмінності розрахунку середньоденної зарплати для лікарняних та для відпускних.

Приклад. Жінку прийняли на роботу 21.07.2021 р. (без інвалідності, основне місце роботи) з окладом 2670,00 грн. Протягом останніх 12 місяців до цього ніде не працювала (загальний страховий стаж чотири роки). Має двох дітей до 15 років. За 3 відпрацьованих робочих дні (з 21 по 23 липня) їй нараховано 854,59 грн. З 26.07.2021 р. по 04.08.2021 р. у неї хворіла дитина, що підтверджено листком непрацездатності. З 09.08.2021 р. їй надано 10 днів соцвідпустки на дітей.

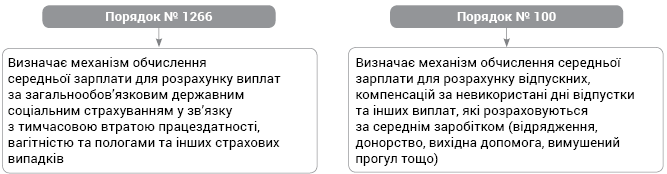

Отже, у цьому прикладі нам треба буде розрахувати працівнику-новачку середньоденну зарплату як для лікарняних, так і для відпускних. Тут завжди треба пам’ятати, що середньоденна зарплата для лікарняних та для відпускних розраховується за РІЗНИМИ нормативними документами: Порядком № 1266 та Порядком № 100 відповідно (див. рисунок).

Нормативка для розрахунку середньої зарплати

Таким чином, при обчисленні лікарняних керуємося виключно правилами Порядку № 1266, а при розрахунку відпускних — Порядку № 100. І ні в якому разі не плутаємо, оскільки у кожному Порядку свої правила розрахунку середньої зарплати. Відрізняються нюанси визначення розрахункового періоду, виключення днів через поважні причини, виплати, що беруть участь у розрахунку, а також безпосередньо сам механізм розрахунку. Тепер про кожну «середню» окремо. І почнемо з лікарняних.

«Лікарняна» середня

Розрахунковий період. Повернемося до наведеного прикладу. За загальними правилами розрахунковий період для обчислення «лікарняної» середньоденної зарплати є 12 календарних місяців перебування у трудових відносинах (з першого до першого числа) за останнім основним місцем роботи застрахованої особи, що передують місяцю, в якому настав страховий випадок (п. 25 Порядку № 1266).

Якщо працівниця не відпрацювала 12 календарних місяців, то беремо у розрахунок меншу кількість повністю відпрацьованих календарних місяців.

Але жінка щойно прийнята на роботу і не пропрацювала жодного повного місяця. У цьому випадку використовуємо іншу норму.

Згідно з п. 27 Порядку № 1266:

ЦИТАТА

у разі коли застрахована особа перебувала у трудових відносинах менше ніж календарний місяць за останнім основним місцем роботи, розрахунковий період визначається за фактично відпрацьований час (календарні дні) перед настанням страхового випадку.

Фактично відпрацьований час працівниці перед настанням страхового випадку становить п’ять календарних днів (з 21 по 25 липня). Отже, ці п’ять календарних днів й увійдуть у розрахунковий період для обчислення середньоденної зарплати для розрахунку лікарняних.

Де криється «підступ». До речі, дехто з бухгалтерів у цьому випадку намагається розрахувати «лікарняну» середньоденну зарплату з посадового окладу. Це пов’язано з тим, що бухгалтери плутають положення Порядку № 1266 з Порядком № 100. Останній як раз вимагає у цьому випадку розраховувати середньоденну зарплату з окладу (МЗП).

Але майте на увазі — це помилка! З окладу розраховуємо середню зарплату для обчислення лікарняних (декретних) тільки в разі, якщо в розрахунковому періоді (12 місяців перед місяцем настання страхового випадку) застрахована особа з поважних причин не мала заробітку (наприклад, була у відпустці для догляду за дитиною до 3 років) або страховий випадок настав у перший день роботи (п. 28 Порядку № 1266). Отже, будьте пильні.

Розрахунок «середньої». До розрахунку «непрацездатної» середньоденної зарплати найманого працівника включають нараховану в розрахунковому періоді зарплату (основну, додаткову та інші заохочувальні та компенсаційні виплати), на яку нарахований ЄСВ*. Отже, до розрахунку за умовами прикладу увійде заробіток у сумі 854,59 грн.

* Як безпомилково розрахувати лікарняні, ми детально розповідали у статті «Лікарняні: розраховуємо без помилок» // «ОП», 2021, № 4.

Середньоденну зарплату знаходимо діленням нарахованої в розрахунковому періоді суми заробітку, з якого сплачений ЄСВ, на кількість календарних днів у розрахунковому періоді. Виходячи з умов прикладу це виглядає так:

854,59 : 5 = 170,92 (грн).

Денна виплата. Наступним кроком рахуємо денну виплату. Вона залежить від загального страхового стажу працівниці.

Якщо на момент хвороби цей стаж становить:

• до 3 років, то в розрахунку лікарняних братиме участь 50 % середньоденної зарплати працівника;

• від 3 до 5 років — 60 % середньоденної зарплати;

• від 5 до 8 років — 70 % середньоденної зарплати;

• понад 8 років — 100 % середньоденної зарплати.

За умов прикладу загальний страховий стаж працівниці на момент настання страхового випадку становить 4 роки. Отже, денна виплата працівниці становитиме 60 % середньоденної зарплати. Розрахуємо її:

170,92 х 60 % = 102,55 (грн).

Спеціальні обмеження. Також не забуваємо про обмеження. Нагадаємо, що вони поділяються на загальні та спеціальні**.

** Розраховані розміри обмежень на 2021 рік ми наводили у статті «Важливі цифри — 2021» // «ОП», 2021, № 1.

Страховий стаж працівниці за останні 12 місяців перед настанням тимчасової непрацездатності — менше 6 місяців. Тому розрахуємо спеціальний обмежуючий показник. Так, денний заробіток у нашому випадку не може бути вищий за 197,11 грн (6000 грн : 30,44). Денна виплата (102,55 грн) менша за обмежуючий показник (197,11 грн). Отже, рахуємо лікарняні виходячи з фактичної денної виплати. Зауважте, нижнє мінімальне обмеження для лікарняних не встановлено.

Розрахунок лікарняних. Оскільки у працівниці хворіла дитина (причина непрацездатності — догляд за хворою дитиною), то право на матеріальне забезпечення за рахунок коштів ФСС виникає з першого дня лікарняного. За умовами прикладу, хвороба тривала 10 календарних днів (з 26 липня по 4 серпня 2021 року). Розрахуємо суму допомоги по тимчасовій непрацездатності:

102,55 х 10 = 1025,50 (грн).

«Відпускна» середня

Коли розрахунок з окладу. У загальному випадку обчислення середньої заробітної плати для оплати часу відпусток або для виплати компенсації за невикористані відпустки проводиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки (абз. 1 п. 2 Порядку № 100). У разі якщо працівник пропрацював менше року — розрахунок відпускних проводимо виходячи з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка (абз. 2 п. 2 Порядку № 100).

За умовами наведеного прикладу — повних місяців, що передують відпустці, у працівниці немає. Тоді за правилами абз. 20 та 21 п. 4 Порядку № 100:

УВАГА

Якщо в розрахунковому періоді у працівника не було заробітної плати, розрахунки проводяться з установлених йому в трудовому договорі посадового окладу, але не менше за МЗП пропорційно зайнятості.

Посадовий оклад працівниці, яка працює на умовах повної зайнятості, виявився меншим за мінзарплату (2670,00 грн < 6000,00 грн). Отже, розрахунок середньої зарплати для відпустки працівниці проводитимемо з МЗП, що встановлена на момент початку такої відпустки. Тобто з розміру 6000,00 грн.

Механізм розрахунку. Відповідно до п. 7 Порядку № 100 середня зарплата для обчислення відпускних обчислюється шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців на відповідну кількість календарних днів року за винятком святкових і неробочих днів, установлених законодавством (ст. 73 КЗпП). Одержаний результат перемножується на число календарних днів відпустки.

Тобто у разі, якщо працівник пропрацював менше повного місяця (з 1-го по 1-ше число), як у наведеному прикладі, середня зарплата обчислюється шляхом множення посадового окладу працівника на 12 місяців та діленням отриманого результату на кількість календарних днів в умовному розрахунковому періоді, за винятком святкових і неробочих днів.

Саме такий механізм розрахунку радять застосовувати фахівці Мінсоцполітики в листі від 18.06.2019 р. № 928/0/206-19 (ср. ).

Розрахунок відпускних. Щоб обчислити суму відпускних, пройдемо 3 кроки.

![]() Визначимо умовний розрахунковий період. Початок соцвідпустки працівниці припадає на серпень 2021 року. Тоді умовний розрахунковий період для обчислення відпускних: серпень 2020 року — липень 2021 року. Визначаємо кількість календарних днів за цей період без урахування святкових і неробочих днів:

Визначимо умовний розрахунковий період. Початок соцвідпустки працівниці припадає на серпень 2021 року. Тоді умовний розрахунковий період для обчислення відпускних: серпень 2020 року — липень 2021 року. Визначаємо кількість календарних днів за цей період без урахування святкових і неробочих днів:

365 - 11 = 354 (к. дн.).

![]() Розрахуємо середньоденну зарплату:

Розрахуємо середньоденну зарплату:

6000 x 12 : 354 = 203,39 (грн),

де 6000 грн — це розмір МЗП станом на 09.08.2021 р.

![]() Визначимо суму відпускних:

Визначимо суму відпускних:

203,39 x 10 = 2033,90 (грн).

Як бачите, все це зовсім не складно, якщо від самого початку взяті правильні орієнтири відповідного нормативного документа.