Ориентир на нормативку

Сразу начнем с конкретного примера.

Так будет проще проследить все отличия расчета среднедневной зарплаты для больничных и для отпускных.

Пример. Женщину приняли на работу 21.07.2021 г. (без инвалидности, основное место работы) с окладом 2670,00 грн. В течение последних 12 месяцев до этого нигде не работала (общий страховой стаж — четыре года). Имеет двоих детей до 15 лет. За 3 отработанных рабочих дня (с 21 по 23 июля) ей начислено 854,59 грн. С 26.07.2021 г. по 04.08.2021 г. у нее болел ребенок, что подтверждено листком нетрудоспособности. С 09.08.2021 г. ей предоставлено 10 дней соцотпуска на детей.

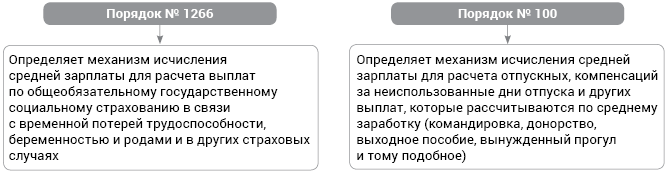

Итак, в этом примере нам надо будет рассчитать работнику-новичку среднедневную зарплату как для больничных, так и для отпускных. Здесь главное — всегда надо помнить, что среднедневная зарплата для больничных и для отпускных рассчитывается по РАЗНЫМ нормативным документам: Порядок № 1266 и Порядок № 100 соответственно (см. рис.).

Нормативка для расчета средней зарплаты

Таким образом, при исчислении больничных руководствуемся исключительно правилами Порядка № 1266, а при расчете отпускных — Порядком № 100. И ни в коем случае не путаем!

Потому что в каждом Порядке свои правила расчета средней зарплаты. Отличаются нюансы определения расчетного периода, исключения дней по уважительным причинам, выплаты, которые участвуют в расчете, а также непосредственно сам механизм расчета.

Теперь о каждой «средней» отдельно. И начнем с больничных.

«Больничная» средняя

Расчетный период. Вернемся к приведенному примеру. По общим правилам, расчетным периодом для исчисления «больничной» среднедневной зарплаты являются 12 календарных месяцев пребывания в трудовых отношениях (с первого до первого числа) по последнему основному месту работы застрахованного лица, которые предшествуют месяцу, в котором наступил страховой случай (п. 25 Порядка № 1266).

Если работница не отработала 12 календарных месяцев, то берем в расчет меньшее количество полностью отработанных календарных месяцев.

Но женщина только что принята на работу и не проработала ни одного полного месяца. В этом случае используем другую норму.

Согласно п. 27 Порядка № 1266:

ЦИТАТА

в случае когда застрахованное лицо находилось в трудовых отношениях меньше чем календарный месяц по последнему основному месту работы, расчетный период определяется за фактически отработанное время (календарные дни) перед наступлением страхового случая.

Фактически отработанное время работницы перед наступлением страхового случая составляет пять календарных дней (с 21 по 25 июля). Следовательно, эти пять календарных дней и войдут в расчетный период для исчисления среднедневной зарплаты для расчета больничных.

Где кроется «подвох». Кстати, кое-кто из бухгалтеров в этом случае пытается рассчитать «больничную» среднедневную зарплату из должностного оклада.

Это связано с тем, что бухгалтеры путают положения Порядка № 1266 с Порядком № 100. Последний как раз требует в этом случае рассчитывать среднедневную зарплату из оклада (МЗП).

Но имейте в виду — это ошибка! Из оклада рассчитываем среднюю зарплату для исчисления больничных (декретных) только в случае, если в расчетном периоде (12 месяцев перед месяцем наступления страхового случая) застрахованное лицо по уважительным причинам не имело заработка (например, была в отпуске для ухода за ребенком до 3-х лет) или страховой случай наступил в первый день работы (п. 28 Порядка № 1266). Следовательно, будьте внимательны в таких ситуациях.

Расчет «средней». В расчет «нетрудоспособной» среднедневной зарплаты наемного работника включают начисленную в расчетном периоде заработную плату (основную, дополнительную и другие поощрительные и компенсационные выплаты), на которую начислен ЕСВ*. Следовательно, в расчет по условиям примера войдет заработок в сумме 854,59 грн.

* Как безошибочно рассчитать больничные, мы подробно рассказывали в статье «Больничные: рассчитываем без ошибок» // «ОТ», 2021, № 4.

Среднедневную зарплату находим делением начисленной в расчетном периоде суммы заработка, с которого уплачен ЕСВ, на количество календарных дней в расчетном периоде. Исходя из условий примера это выглядит так:

854,59 : 5 = 170,92 (грн).

Дневная выплата. Следующим шагом считаем дневную выплату. Она зависит от общего страхового стажа работницы.

Если на момент болезни этот стаж составляет:

• до 3 лет, то в расчете больничных будет участвовать 50 % среднедневной зарплаты работника;

• от 3 до 5 лет — 60 % среднедневной зарплаты;

• от 5 до 8 лет — 70 % среднедневной зарплаты;

• свыше 8 лет — 100 % среднедневной зарплаты.

По условиям примера общий страховой стаж работницы на момент наступления страхового случая составляет 4 года. Следовательно, дневная выплата работнице будет составлять 60 % среднедневной зарплаты. Рассчитаем ее:

170,92 х 60 % = 102,55 (грн).

Специальные ограничения. Также не забываем об ограничениях. Напомним, что они делятся на общие и специальные**.

** Рассчитанные размеры ограничений на 2021 год мы приводили в статье «Важные цифры — 2021» // «ОТ», 2021, № 1.

Страховой стаж работницы за последние 12 месяцев перед наступлением временной нетрудоспособности — меньше 6 месяцев. Поэтому рассчитаем специальный ограничивающий показатель. Так, дневной заработок в нашем случае не может быть выше 197,11 грн (6000 грн : 30,44).

Дневная выплата (102,55 грн) меньше ограничивающего показателя (197,11 грн). Следовательно, считаем больничные исходя из фактической дневной выплаты.

Заметьте: нижнее минимальное ограничение для больничных не установлено.

Расчет больничных. Поскольку у работницы болел ребенок (причина нетрудоспособности — уход за больным ребенком), то право на материальное обеспечение за счет средств ФСС возникает с первого дня больничного. По условиям примера болезнь продолжалась 10 календарных дней (с 26 июля по 4 августа 2021 г.). Рассчитаем сумму пособия по временной нетрудоспособности:

102,55 х 10 = 1025,50 (грн).

«Отпускная» средняя

Когда расчет из оклада. В общем случае исчисление средней заработной платы для оплаты времени отпусков или для выплаты компенсации за неиспользованные отпуска производится исходя из выплат за последние 12 календарных месяцев работы, которые предшествуют месяцу предоставления отпуска (абз. 1 п. 2 Порядка № 100).

В случае если работник проработал менее года — расчет отпускных производим исходя из выплат за фактическое время работы, то есть с первого числа месяца после оформления на работу до первого числа месяца, в котором предоставляется отпуск (абз. 2 п. 2 Порядка № 100).

По условиям приведенного примера — полных месяцев, которые предшествуют отпуску, у работницы нет. Тогда по правилам абз. 20 и 21 п. 4 Порядка № 100:

ВНИМАНИЕ

Если в расчетном периоде у работника не было заработной платы, расчеты производятся из установленного ему в трудовом договоре должностного оклада, но не меньше МЗП пропорционально занятости.

Должностной оклад работницы, которая работает на условиях полной занятости, оказался меньше минзарплаты (2670,00 грн < 6000,00 грн). Следовательно, расчет средней зарплаты для отпуска работницы будем проводить из МЗП, которая установлена на момент начала такого отпуска. То есть из размера 6000,00 грн.

Механизм расчета. В соответствии с п. 7 Порядка № 100 средняя зарплата для исчисления отпускных начисляется путем деления суммарного заработка за последние перед предоставлением отпуска 12 месяцев на соответствующее количество календарных дней года, за исключением праздничных и нерабочих дней, установленных законодательством (ст. 73 КЗоТ). Полученный результат перемножается на число календарных дней отпуска.

То есть в случае, если работник проработал меньше полного месяца (с 1-го по 1-е число), как в приведенном примере, средняя зарплата исчисляется путем умножения должностного оклада работника на 12 месяцев и деления полученного результата на количество календарных дней в условном расчетном периоде, за исключением праздничных и нерабочих дней. Именно такой механизм расчета советуют применять специалисты Минсоцполитики в письме от 18.06.2019 г. № 928/0/206-19 (ср. ).

Расчет отпускных. Чтобы исчислить сумму отпускных, пройдем 3 шага.

![]() Определим условный расчетный период. Начало соцотпуска работницы приходится на август 2021 года. Тогда условный расчетный период для исчисления отпускных — август 2020 года — июль 2021 года. Определяем количество календарных дней за этот период без учета праздничных и нерабочих дней:

Определим условный расчетный период. Начало соцотпуска работницы приходится на август 2021 года. Тогда условный расчетный период для исчисления отпускных — август 2020 года — июль 2021 года. Определяем количество календарных дней за этот период без учета праздничных и нерабочих дней:

365 - 11 = 354 (к. дн.).

![]() Рассчитаем среднедневную зарплату:

Рассчитаем среднедневную зарплату:

6000 x 12: 354 = 203,39 (грн),

где 6000 — это размер МЗП по состоянию на 9 августа 2021 года.

![]() Определим сумму отпускных:

Определим сумму отпускных:

203,39 x 10 = 2033,90 (грн).

Как видите, все это вовсе несложно, если с самого начала взяты верные ориентиры соответствующего нормативного документа.