Що перевіряємо

Всі роботодавці зобов’язані проводити річний перерахунок ПДФО за результатами кожного звітного року.

Цього вимагає п.п. «а» п.п. 169.4.2 ПКУ. Мета перерахунку — перевірити, чи правильно:

• визначено місячні суми доходів у вигляді зарплати, нарахованих працівникам протягом року;

• утримано ПДФО з таких сум доходів;

• до таких доходів застосовано ПСП.

Проводять таку перевірку при нарахуванні зарплати за грудень 2021 року щодо всіх працівників, які станом на 31.12.2021 перебувають у трудових відносинах із роботодавцем.

При цьому правильність утримання ПДФО із зарплатних доходів працівників перевіряють за період:

• з січня по грудень 2021 року — у загальному випадку;

• з місяця працевлаштування по грудень 2021 року — для працівників, яких прийнято на роботу протягом року;

• з місяця, що настає за місяцем припинення надання ПСП за заявою працівника у зв’язку зі зміною місця її застосування, і по грудень 2021 року — для працівників, які протягом року змінили місце застосування ПСП.

Зверніть увагу: щодо звільнених працівників річний перерахунок не проводять, оскільки цей обов’язок треба було виконати під час остаточного розрахунку з таким працівником (п.п. «в» п.п. 169.4.2 ПКУ). До речі, річний перерахунок передбачено тільки для ПДФО. ПКУ не зобов’язує перевіряти правильність утримання ще й військового збору. Тепер переходимо безпосередньо до перерахунку.

Порядок дій

Алгоритм перерахунку ПДФО включає 6 етапів (див. рисунок нижче).

Порядок проведення річного перерахунку ПДФО

![]() Визначаємо суми зарплати, нараховані працівнику протягом 2021 року, за кожен місяць.

Визначаємо суми зарплати, нараховані працівнику протягом 2021 року, за кожен місяць.

При цьому враховуємо такі особливості.

1. Перерахунок проводимо тільки для доходів у вигляді зарплати.

Згідно з п.п. 169.4.1 ПКУ в річному перерахунку ПДФО повинна брати участь тільки заробітна плата (ознака доходу в додатку 4ДФ — «101»).

Увага! Для цілей оподаткування ПДФО до заробітної плати відносять основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму.

А це означає, що ПКУ прирівнює до зарплати також ті виплати, які не належать до фонду оплати праці. Зокрема, допомогу по тимчасовій непрацездатності (абз. 3 п.п. 169.4.1 ПКУ). Тому для визначення переліку виплат, які входять до складу зарплати, можна орієнтуватися на Інструкцію № 5. Але! У частині, що не суперечить ПКУ.

2. Для кожної зарплатної виплати — свій період.

У загальному випадку зарплатні виплати оподатковують ПДФО в тому місяці, в якому їх фактично нараховано. У тому числі:

• премії (за квартал, півріччя, рік), доплати і надбавки;

• суми коригування зарплати (донараховані/відсторновані) (категорія 103.25 ЗІР);

• суми індексації (у тому числі суми донарахованої/сторнованої індексації).

Тобто щодо всіх цих виплат керуйтеся правилом: у якому місяці нараховано (донараховано/сторновано) виплату — в такому і враховуйте для цілей проведення перерахунку ПДФО.

Наприклад, протягом 2021 року окремим бюджетникам було донараховано зарплату «заднім числом». Так, наприклад, у листопаді 2021 року працівникам патронатних служб і робітникам, що обслуговують держоргани, треба було перерахувати зарплату за жовтень 2021 року. Це було пов’язано з тим, що з 21.10.2021 у них змінилися посадові оклади. При цьому для цілей перерахунку ПДФО суми донарахованої в листопаді зарплати за жовтень 2021 року треба включати в суму зарплати за листопад.

А ось спеціальні «перехідні» виплати відносимо до доходів за той місяць, за який вони нараховані. Ідеться виключно про лікарняні і відпускні. Їх суми для цілей перерахунку ПДФО треба віднести до тих місяців, ЗА які вони нараховані.

![]() Перевіряємо наявність підстав для застосування ПСП.

Перевіряємо наявність підстав для застосування ПСП.

Якщо працівник користувався правом на ПСП протягом року, слід перевірити наявність заяви про самостійне обрання ним місця застосування ПСП і документів, що підтверджують його право на ПСП (у разі необхідності) (див. публікацію «Документи для застосування ПСП» // «ОП», 2020, № 3, с. 30).

Нагадаємо: працівник має право на ПСП тільки за одним місцем роботи. Тому якщо на попередній роботі в місяці звільнення йому було надано ПСП, то при прийнятті його на роботу в цьому ж місяці ПСП надаватися не повинна.

І ще. Не забувайте, що ПСП не застосовується до:

• зарплати, яку працівник протягом місяця отримує одночасно із стипендією (студентів, аспірантів), що виплачується з бюджету;

• середнього заробітку «солдат» підприємства.

![]() Перевіряємо право на ПСП працівників, які користувалися пільгою протягом 2021 року (у кожному окремому місяці).

Перевіряємо право на ПСП працівників, які користувалися пільгою протягом 2021 року (у кожному окремому місяці).

На цьому етапі суми доходів, визначені за кожен місяць (див. етап 1), порівнюємо з граничним розміром доходу працівника, що дає право на ПСП.

Нагадаємо: у 2021 році граничний розмір доходу, що дає право на застосування (п.п. 169.4.1 ПКУ):

• «загальної» ПСП складає 3180 грн;

• «дитячої» ПСП для одного з батьків визначається як 3180 грн, а для другого — як добуток: 3180 грн x кількість дітей.

![]() Визначаємо нову суму ПДФО (окремо за кожен місяць).

Визначаємо нову суму ПДФО (окремо за кожен місяць).

Для цього за кожним місяцем визначаємо нову базу оподаткування ПДФО (з урахуванням проведеного уточнення за лікарняними і відпускними). Отримане число зменшуємо на суму ПСП (для працівників, хто має право на пільгу), а потім множимо на ставку ПДФО. Отримуємо нову суму податку.

![]() Розраховуємо загальну річну суму ПДФО.

Розраховуємо загальну річну суму ПДФО.

Підсумовуємо щомісячні суми ПДФО, отримані в результаті перерахунку.

![]() Визначаємо результат перерахунку.

Визначаємо результат перерахунку.

Порівнюємо розраховану в результаті перерахунку суму ПДФО із сумою ПДФО, фактично утриманого із заробітної плати працівника за рік.

У результаті порівняння може вийти:

• або переплата (розрахована сума податку виявиться менше суми фактично утриманого ПДФО),

• або недоплата (сума розрахованого податку перевищить суму фактично утриманого ПДФО),

• або вийдете в нуль.

Що з цим робити далі? Зараз розповімо.

Відображаємо результати перерахунку

Якщо в результаті перерахунку виявлено переплату або недоплату, то такі суми слід відобразити в додатку 4ДФ за грудень Об’єднаної звітності за 4 квартал.

Недоплата. Якщо виникла недоплата ПДФО, суму такої недоплати стягують за рахунок будь-якого оподатковуваного доходу працівника (після його оподаткування) за відповідний місяць. Тобто у разі річного перерахунку — за грудень.

Якщо суми доходу недостатньо — суму недоплати покривають за рахунок доходів наступних місяців, до повного її погашення (п.п. 169.4.4 ПКУ).

Тільки не забувайте при цьому про обмеження, встановлене ст. 128 КЗпП: у загальному випадку роботодавець має право утримати із суми оподатковуваного доходу працівника недоплату з ПДФО в сумі, що не перевищує 20 % зарплати, яка підлягає виплаті.

Результати перерахунку показують в Об’єднаній звітності за той квартал, в якому проведено перерахунок (у нашому випадку — за 4 квартал 2021 року).

Роблять це таким чином. У рядку 06 розд. I додатка 4ДФ (за грудень) у графах 4а «Сума нарахованого податку» і 4 «Сума перерахованого податку» проставляють суму ПДФО з урахуванням суми недоплати, яка утворилася в результаті перерахунку ПДФО.

Тобто ці показники збільшують на суму виявленої недоплати з ПДФО (з урахуванням обмеження, установленого ст. 128 КЗпП).

Якщо розмір недоплати перевищує обмеження, то залишок відображають в додатку 4ДФ за наступні звітні періоди у міру утримання із зарплати працівника.

Переплата. Якщо виникла переплата утриманого ПДФО, то на її суму зменшують суму податкового зобов’язання працівника, нарахованого у грудні 2021 року (категорія 103.25 ЗІР).

Роблять це так. У рядку 06 розд. I додатка 4ДФ (за грудень) у графах 4а «Сума нарахованого податку» і 4 «Сума перерахованого податку» проставляють суму ПДФО, зменшену на суму надміру утриманого ПДФО.

Якщо суми ПДФО за грудень не вистачило для зменшення переплати (сума переплати перевищує суму податкових зобов’язань за грудень 2021 року), то на залишок суми переплати зменшують показники граф 4а і 4 додатка 4ДФ за наступні звітні періоди.

Приклад. Працівниця користується правом на ПСП як матір двох дітей віком до 18 років. У 2021 році, окрім зарплати, їй були нараховані:

• лікарняні. З 22.03.2021 по 02.04.2021 працівниця хворіла. Загальну суму лікарняних нараховано і включено в дохід квітня у розмірі 2365,32 грн;

• відпускні. З 27.09.2021 по 10.10.2021 працівниця перебувала в щорічній відпустці. Відпускні нарахували і включили в дохід вересня в сумі 2847,46 грн.

Проведемо річний перерахунок ПДФО щодо такої працівниці.

Протягом року до доходу працівниці застосовувалася «дитяча» ПСП у розмірі 2270 грн (1135 грн х 2 дитини), якщо нарахована сума зарплати за місяць не перевищувала 6360 грн (3180 грн x 2 дитини).

Дані про доходи працівниці і результат перерахунку наведемо в таблиці.

Річний перерахунок ПДФО

У результаті перерахунку виявилось, що з доходу працівниці фактично було утримано суму ПДФО на 817,20 грн більше, ніж необхідно (9299,63 - 8482,43).

Тобто утворилася переплата. Цю суму враховуємо при сплаті ПДФО з грудневої зарплати.

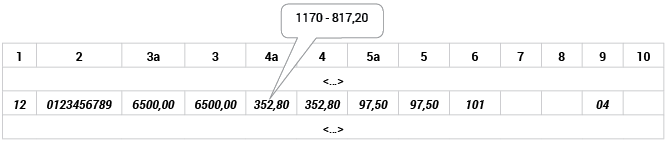

У рядку 06 розд. I додатка 4ДФ за грудень 2021 року щодо цієї працівниці з ознакою доходу «101»:

• у графах 3 і 3а вказуємо суму нарахованого і виплаченого доходу за грудень 2021 року — 6500 грн,

• а в графах 4 і 4а — утриману суму ПДФО за звітний період з урахуванням суми податку, що підлягає поверненню, — 352,80 грн.

(1170 - 817,20).

Додаток 4ДФ Об’єднаної звітності за грудень 2021 року за умовами наведеного прикладу буде заповнено таким чином:

Приклад заповнення додатка 4ДФ за грудень 2021 року