Правила і винятки

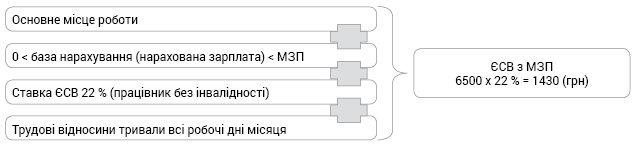

За загальним правилом, якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої законом на місяць, за який отриманий дохід, сума ЄСВ дорівнює добутку розміру МЗП і ставки ЄСВ. Така вимога до страхувальників закріплена у ч. 5 ст. 8 Закону про ЄСВ.

Коли треба виконувати це правило, покажемо на рисунку.

Коли застосовуємо вимогу про сплату ЄСВ з МЗП у грудні 2021 року

Отже, мінімальний внесок ЄСВ у грудні становить 1430 грн.

Зазначене правило не стосується:

• працівників — зовнішніх сумісників;

• осіб, які виконують роботу за ЦПД в окремого від основного місця роботи роботодавця;

• працівників з інвалідністю, для яких застосовується ставка ЄСВ 8,41 %;

• усіх працівників підприємств і всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ та УТОС, з критеріями, переліченими в абз. 1 ч. 14 ст. 8 Закону про ЄСВ, і ставкою внеску 5,3 %;

• працівників з інвалідністю, які працюють на підприємствах і в громадських організаціях осіб з інвалідністю, що передбачені в абз. 2 ч. 14 ст. 8 Закону про ЄСВ, і ставкою внеску 5,5 %.

Також трапляються випадки, коли правило про сплату ЄСВ з МЗП не працює:

• у місяці прийняття або звільнення з роботи, коли працівник не відпрацював усі робочі дні або перебував у трудових відносинах не усі робочі дні місяця. Наприклад, звільнений 10 грудня 2021 року і база нарахування внеску за цей місяць виявилася меншою за МЗП — ЄСВ нараховуйте на фактичну базу.

А от якщо працівник звільняється 31 грудня (весь місяць перебував у трудових відносинах) і заробіток за грудень менший за МЗП, то правило сплати ЄСВ з МЗП потрібно застосувати;

• за відсутності бази нарахування внеску. Наприклад, якщо працівник весь місяць перебував у відпустці без збереження зарплати (ст. 26 Закону про відпустки) і не мав у цьому місяці зарплатних нарахувань.

Далі розберемо окремі випадки нарахування ЄСВ з МЗП.

База ЄСВ

Фактичну базу нарахування внеску по кожному працівнику формує роботодавець. До неї включаються:

• зарплата. Вона складається з основної і додаткової зарплати, інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі. Структурувати зарплатні виплати допомагає Інструкція № 5;

• лікарняні (як оплата перших п’яти днів за рахунок роботодавця, так і допомога по тимчасовій непрацездатності від ФСС);

• допомога по вагітності та пологах;

• винагорода за виконані роботи (надані послуги) за ЦПД. Якщо такий договір був укладений з найманим працівником підприємства, для якого це місце роботи є основним, то роботодавець формує загальну базу ЄСВ за місяць. До неї включається як заробітна плата (дохід), так і сума винагороди за ЦПД.

ЄСВ у місяці відсторонення

Відсторонення + зарплата. Болюча тема відсторонення від роботи невакцинованих у більшості торкнулася працівників бюджетної сфери. За період відсторонення за працівником не зберігається зарплата. Поряд із цим трудові відносини не перериваються.

Тобто за частину місяця у працівника можуть бути зарплатні нарахування (зарплата за відпрацьований час та/або відпускні, та/або лікарняні тощо), а за іншу частину немає нарахувань через відсторонення від роботи. І якщо за такий місяць нарахована зарплата, з якої справляється ЄСВ, виявиться меншою за мінзарплату з одночасним виконанням наведених вище умов (див. рис. вижче), то ЄСВ потрібно нараховувати на МЗП (у грудні 2021 року — 6500 грн).

Відсторонення весь місяць. Буває й таке, що відсторонення від роботи у працівника триває повний місяць. І за цей місяць зарплата та інші виплати не нараховуються взагалі. Тобто відсутня фактична база нарахування ЄСВ.

У такому випадку ЄСВ не нараховуємо. Немає бази нарахування — немає внеску — не треба виконувати вимогу про сплату ЄСВ з МЗП.

Але якщо у місяці відсторонення, навіть якщо воно триває повний місяць, є хоча б копійка нарахувань за цей місяць, то потрібно буде ЄСВ дотягувати до мінвнеску.

ЄСВ і лікарняні

Оплата перших п’яти днів за рахунок коштів роботодавця та допомоги по тимчасовій непрацездатності входить до бази нарахування ЄСВ.

При цьому для цілей порівняння з МЗП суми лікарняних відносимо до тих місяців, ЗА які вони нараховані.

Якщо в місяці, ЗА який нараховані лікарняні, база нарахування ЄСВ менше МЗП, на різницю між цими величинами донараховуємо ЄСВ.

Якщо працівникові нараховуються лікарняні за минулий місяць або за декілька місяців (перехідний лікарняний), то:

• у місяці початку хвороби працівника ЄСВ нараховуємо на фактичну базу нарахування ЄСВ;

• у місяці нарахування лікарняних, для цілей порівняння фактичної бази нарахування внеску з МЗП, лікарняні відносимо до місяців, за які вони нараховані. Якщо після розподілу загальний дохід у місяцях, на які припала хвороба, менше МЗП, то потрібно виконати вимогу про сплату ЄСВ з МЗП. Отже, за такі місяці треба доплатити ЄСВ.

ЄСВ і декретні

Суму допомоги по вагітності та пологах (далі — декретні) визначаємо за кожен місяць перебування у відпустці по вагітності та пологах окремо. А нараховуємо повністю за весь період у місяці затвердження протоколу комісії із соціального страхування. Тобто в поточному місяці за поточний і майбутні місяці декретної відпустки (класична ситуація). Для цілей нарахування ЄСВ (при порівнянні мінбази і МЗП) декретні відносимо до місяців, за які вони нараховані.

Зауважте, у місяці нарахування декретних за майбутні місяці ЄСВ нараховуємо з їх фактичної суми. Тобто наперед не порівнюємо фактичну і мінімальну базу нарахування внеску на декретні. Здійснювати контроль мінбази ЄСВ потрібно місяць у місяць протягом усього періоду декретної відпустки, за яку нарахована допомога по вагітності та пологах.

Тоді в разі, якщо в будь-якому місяці фактична база нарахування ЄСВ виявиться нижче МЗП, на різницю між цими двома величинами донараховуємо ЄСВ.

Щодо декретних, розрахованих раніше, які припадають на весь грудень 2021 року або на його частину, то їх фактичну суму потрібно порівняти з МЗП 6500 грн. І в разі, якщо сума декретних виявиться меншою за МЗП, то на різницю потрібно нарахувати ЄСВ.

Увага! Якщо відпустка по вагітності та пологах розпочалася до грудня і допомогу було розраховано виходячи зі старої мінімалки (6000 грн), то за грудень стовідсотково треба нарахувати ЄСВ на додаткову базу. Допомога по вагітності та пологах за грудень зі старої мінімалки складає 6110,41 грн. Додаткова база — 389,59 грн (6500 - 6110,41), ЄСВ з додаткової бази — 85,71 грн (389,59 х 22 %).

Додаткову базу нарахування і внесок обов’язково показуємо в Д1 Податкового розрахунку за грудень 2021 року.

ЄСВ і відпустка для догляду

У період перебування працівниці у відпустці для догляду за дитиною до досягнення нею 3 (6) років працівниця продовжує перебувати з роботодавцем у трудових відносинах.

Як правило, під час таких відпусток працівниця не працює і не отримує від роботодавця зарплатних виплат. Отже, база нарахування внеску в повних місяцях «доглядової» відпустки відсутня. У такому разі ЄСВ не нараховуємо і не виконуємо правило сплати ЄСВ з МЗП.

Але в місяці початку такої відпустки і в місяці, коли працівниця приступає до роботи після «доглядової» відпустки (за наявності нарахувань), обов’язково виконуємо контроль мінбази ЄСВ. Зауважте: цей контроль застосовуємо за основним місцем роботи, для працівників без інвалідності (див. рис. вижче).

Наприклад, останній день відпустки по вагітності та пологах у працівниці (основна, без інвалідності) 1 грудня, а з 2 грудня 2021 року працівниця йде у відпустку для догляду за дитиною до 3 років. У грудні до роботи вона не приступає, але за 1 день декретної відпустки має нарахування. У цій ситуації обов’язково потрібно зробити контроль мінімального внеску грудня (1430 грн) і нарахувати ЄСВ на додаткову базу.

При цьому в Д1 Податкового розрахунку за грудень 2021 року не забудьте сформувати рядок для додаткової бази ЄСВ.

ЄСВ і відпускні

Якщо фактична база нарахування ЄСВ за місяць, на який припала оплачувана відпустка, нижче МЗП, на різницю між цими величинами донараховуємо ЄСВ.

На практиці часто трапляються перехідні відпускні, тобто в поточному місяці нараховані відпускні наступного місяця. Тоді для цілей порівняння місячної бази нарахування ЄСВ з МЗП відпускні за наступні місяці, які нараховані в поточному, відносимо до місяців, ЗА які вони нараховані. Далі дотримуємося вимоги про сплату ЄСВ з МЗП.

Відпускні, які нараховані місяць у місяць, включаємо у загальну базу нарахування ЄСВ у місяці їх проведення в бухобліку. Потім цю базу порівнюємо з МЗП. У разі якщо вона виявиться меншою за мінзарплату, ЄСВ нараховуємо з МЗП.