Тип Податкового розрахунку та види помилок

Виправити помилки в поданому і прийнятому Податковому розрахунку з типом «Звітний» можна за допомогою подання Податкового розрахунку з типом:

• «Новий звітний». Його використовують до спливу строку подання Об’єднаного звіту за звітний квартал, в якому виявлено помилку. Причому якщо в «Новий звітний» знову закралася помилка — можна подати ще один, і ще, і так до спливу строку подання.

• «Уточнюючий». Він подається після спливу строку подання Об’єднаного звіту за звітний квартал, помилка якого виправляється.

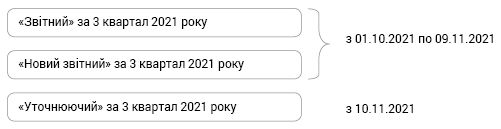

Розглянемо правила подання відповідного типу Об’єднаного звіту на прикладі звіту за 3 квартал 2021 року (див. рис.1).

Рис. 1. Строки подання Об’єднаного звіту за 3 квартал 2021 року за типами

Отже, виправити помилкові дані (якщо такі мали місце) можна тільки шляхом подання «Нового звітного» або «Уточнюючого» звіту. При цьому виправляти у них потрібно тільки рядки з помилковими даними, не повторюючи всі рядки з правильними даними.

Щодо виду помилок, то вони бувають несумові і сумові (приклади наведено на рис. 2).

Рис. 2. Види помилок

Порядок виправлення через «1» та «0»

Основним із варіантів виправлення помилок є виправлення за допомогою ознаки рядка «1» та/або «0». Це коли в табличній частині додатків до Податкового розрахунку:

• вилучається помилковий рядок з попередньо поданою інформацією. Для цього заповнюєте рядок, графи якого повторюють помилкову інформацію, а у спеціальній графі додатка вказуєте ознаку рядка «1» — рядок на виключення;

• вводиться рядок із правильною інформацією, де у спеціальній графі додатка зазначається ознака рядка «0» — рядок на введення.

Вказаний варіант виправлення помилок однаковий як для додатків «Нового звітного», так і для «Уточнюючого» Податкового розрахунку.

Спосіб виправлення за допомогою ознаки рядка «1», «0» залежить від:

• додатка, помилка якого виправляється (Д1, Д5, 4ДФ);

• типу Податкового розрахунку, за допомогою якого вноситься виправлення;

• виду помилки.

У таблиці розглянемо, коли можна застосовувати порядок виправлення за допомогою ознаки рядка «1», «0» для додатків Податкового розрахунку Д1, Д5 та 4ДФ та для яких помилок.

Випадки виправлення помилок за допомогою «1», «0»

| Додаток Податкового розрахунку | Тип Податкового розрахунку | |

| «Новий звітний» | «Уточнюючий» | |

| Д1 | Сумові та несумові | Тільки несумові |

| Д5 | Несумові* | |

| 4ДФ | Сумові та несумові | |

| * У Д5 не відображаються сумові значення. Тому сумових помилок у ньому не може бути. | ||

Розглянемо на прикладах випадки виправлення помилок у додатках до Податкового розрахунку. Оскільки строк подання «Нового звітного» Податкового розрахунку за 3 квартал 2021 року вже сплив, то розглянемо виправлення за допомогою Податкового розрахунку з типом «Уточнюючий».

Загубили дату закінчення «дитячої» відпустки

Приклад 1. Працівниця, після догляду за дитиною до 3 років, приступила до роботи 26 серпня 2021 року. У Д5 Податкового розрахунку за 3 квартал 2021 року помилково не відобразили дату закінчення цієї відпустки. Помилка виправляється у листопаді 2021 року після спливу строку подання звіту за цей квартал.

Виправлення такої помилки проводимо лише у Д5. На інші додатки до Об'єднаного звіту воно не впливає.

У цьому випадку формуємо коригуючий Розрахунок з типом «Уточнюючий» за 3 квартал 2021 року, який уключає:

1) Податковий розрахунок. У його «шапці» заповнюємо рядки 01 — 06. Таблична частина додатка буде порожньою;

2) Д5. У табличній частині Д5 створюємо 1 рядок (див. рис. 3) — на включення, у графі 20 якого проставляємо ознаку «0», а у графі 10 зазначаємо дату останнього дня відпустки для догляду за дитиною до 3 років «25082021».

Рис. 3. Фрагмент Д5 «Уточнюючий»

Виправляємо дату звільнення

Приклад 2. Працівника (основний, без інвалідності, ПСП не користується) звільнено 12 липня 2021 року, а у Д5 за 3 квартал 2021 року помилково показали дату звільнення 21 липня. Помилку помітили після спливу строку подання звіту за цей квартал у листопаді 2021 року.

У цій ситуації не все так просто, як здається на перший погляд. Як правило, при автоматичному формуванні Податкового розрахунку у спеціальних програмах існує зв’язок між його додатками. І якщо у Д5 ви зазначите дату звільнення 21 липня, а у Д1 12 днів перебування у трудових відносинах цього працівника, то при перевірці звіту програма вам укаже на помилку. А якщо у Д5 зазначена дата звільнення 21 липня, звіт пройшов перевірку і прийнятий, то, скоріше за все, ви вказали 21 день перебування у трудових відносинах у Д1 та дату звільнення у 4ДФ також 21 липня.

Отже, у такому випадку виправляти доведеться усі ці додатки.

Зазначену у прикладі помилку будемо виправляти шляхом подання Податкового розрахунку за 3 квартал 2021 року з типом «Уточнюючий». Виправляти доведеться Д5 за 3 квартал, Д1 та 4ДФ за липень. У самому Податковому розрахунку заповнюємо реквізити шапки: рядки з 01 по 06. При цьому табличну частину залишаємо порожньою.

Оскільки помилка належить до несумової, тому у всіх додатках її виправлення проводимо за допомогою ознаки рядків «1» та «0». А саме у табличній частині кожного з додатків потрібно вилучити рядок із неправильними даними і ввести рядок із правильними (рис. 4, 5, 6). При цьому рядок із неправильними даними має повторити значення всіх граф попереднього прийнятого звіту, який виправляється. А в останній графі цього рядка відповідного додатка буде значення «1» — вилучення.

Рис. 4. Виправляємо дату звільнення у Д5

Рис. 5. Виправляємо дні перебування в трудових відносинах у Д1

Рис. 6. Виправляємо дату звільнення у 4ДФ

Помилилися в ІПН

Приклад 3. Помилково при прийнятті на роботу працівника (основний, без інвалідності, ПСП не користується) 18.05.2021 занесли неправильний ІПН. Помилилися в одній цифрі. Треба було 3232445619, а внесли 3232445610. Об’єднаний звіт за 2 та 3 квартали 2021 року подали з неправильним кодом працівника. Помилку помітили у листопаді 2021 року (після спливу строку подання звіту за 2 та 3 квартали).

Помилку виправляємо аналогічно до прикладу 2. Тільки формуємо:

• Податковий розрахунок за 2 та 3 квартал 2021 року з типом «Уточнюючий»;

• Д5 за 2 квартал, Д1 та 4ДФ за місяці травень — вересень до Податкового розрахунку відповідного кварталу.

Використаємо умовні сумові значення і покажемо виправлення помилки на прикладі травня 2021 року (див. рис. 7, 8, 9).

Рис. 7. Виправляємо ІПН у Д5

Рис. 8. Виправляємо ІПН у Д1

Рис. 9. Виправляємо ІПН у 4ДФ

Аналогічно коригуємо Д1 та 4ДФ за всі місяці, за які помилково подана інформація.