Порядок надання

На відміну від бюджетників, яким річна премія (винагорода) передбачена законами та підзаконними нормативними документами, комерційники вільні в питанні її виплати і на власний розсуд приймають рішення про її надання.

При цьому умови виплати премії (винагороди) за підсумками роботи за рік, а також її розмір установлюють, як правило, у колективному договорі (Положенні про преміювання, яке є додатком до нього).

Якщо ж колдоговір не укладений, то виплату річної премії передбачають у Положенні про оплату праці або в Положенні про преміювання. Також деякі роботодавці прописують це питання у трудовому договорі з працівником (якщо він укладений у письмовій формі).

При встановленні розміру річної премії комерційники не обмежені якимись рамками. Також у внутрішніх нормативних документах вони можуть доволі гнучким способом прописати умови її надання. Наприклад, прив’язати її виплату до наявності фінансових можливостей або до отримання певних фінрезультатів господарської діяльності за рік.

Як правило, річна премія виплачується за календарний рік у січні чи лютому наступного року. Тобто коли підсумки за рік підбито, фінрезультати пораховано.

Отже, кожне підприємство розробляє «під себе» умови надання річної премії, а також її розмір у власних внутрішніх документах.

Оформлюється надання премії за підсумками роботи за рік наказом (розпорядженням) керівника, саме цей документ є підставою для її нарахування.

Оподаткування та звітність

Премія (винагорода) за підсумками робочого року входить до фонду оплати праці у складі інших заохочувальних і компенсаційних виплат (ч. 3 ст. 2 Закону про оплату праці і п.п. 2.3.2 Інструкції № 5). Тому її потрібно оподаткувати та відобразити у звітності за загальними правилами.

Оскільки річна премія нараховується працівникам за результатами роботи за 12 календарних місяців та після спливу такого року, то деякі з них на час її надання можуть бути звільнені. І таких працівників приємності у вигляді річної премії наздоганяють уже після звільнення. Оскільки така премія належить до виплат за відпрацьований час, то при нарахуванні її вже звільненому працівнику з неї потрібно справляти ЄСВ (ч. 2 ст. 7 Закону про ЄСВ). Також вона розцінюється як дохід і підлягає оподаткуванню ПДФО та ВЗ.

Порядок оподаткування та відображення у звітності річної премії працюючого і звільненого працівників дещо відрізняються. Розглянемо ці нюанси в таблиці.

Правила оподаткування і відображення в додатках Податкового розрахунку річної премії, нарахованої у 1 кварталі 2022 року за 2021-й

| Показники | Працівник, який продовжує працювати | Звільнений працівник |

| ЄСВ: | ||

| • ставка | 22 % — у загальному випадку, 8,41 % — для осіб з інвалідністю | |

| • база | Загальну суму премії включаємо до того місяця, в якому вона нарахована | Загальну суму премії ділимо на кількість місяців, за які вона нарахована. Базу кожного місяця визначаємо як суму заробітної плати, нарахованої в такому місяці, і розподіленої частини цієї премії |

| • контроль мінімальної і максимальної бази нарахування | Загальну суму за місяць (зарплата + загальна сума річної премії) порівнюємо з МЗП та максимальною базою нарахування ЄСВ | Отриману суму премії кожного місяця додаємо до бази нарахування кожного місяця та порівнюємо з МЗП* і максимальною базою нарахування ЄСВ, що діяли у відповідних місяцях, на які припала розподілена річна премія |

| ПДФО, ВЗ: | ||

| • ставка | 18 % — для ПДФО, 1,5 % — для ВЗ | |

| • база | Усю нараховану суму премії враховуємо в місяці її фактичного нарахування | |

| Річну премію оподатковуємо в загальній сумі зарплати | Річну премію експрацівнику розцінюємо як інший дохід, а не як зарплату. Оподатковуємо за загальними правилами | |

| Д1 | Суму нарахованої премії відображаємо у складі зарплати місяця, в якому вона нарахована, у звітному періоді | На колишнього працівника заповнюємо стільки рядків, за скільки місяців було нараховано премію. При цьому в кожному такому рядку зазначаємо: у графі 19 — (КТН) «1»; у графі 10 — відповідний місяць; графу 14 не заповнюємо; інші графи заповнюємо в загальному порядку |

| 4ДФ | Усю нараховану суму премії показуємо у складі зарплати в місяці її нарахування у звітному кварталі з ознакою доходу «101» | У розділі 1 4ДФ загальну суму річної премії відображаємо в місяці її фактичного нарахування з ознакою доходу «127» у графі 6. Також не забуваємо зазначити дату звільнення у графі 7, навіть якщо звільнення відбулося до початку звітного періоду |

| * Якщо в минулих періодах роботодавець «дотягував» базу для нарахування ЄСВ до розміру МЗП, то після розподілу річної премії загальний дохід за такий місяць може перевищити МЗП. Тоді доведеться зняти надміру нарахований ЄСВ на додаткову базу, яка була визначена раніше. | ||

Річна премія в розрахунку відпускних

При розрахунку суми відпускних керуємося правилами Порядку № 100 (ср. ). Відповідно до них проводимо обчислення середнього заробітку.

Премії за підсумками роботи за рік включаються до розрахунку середньоденної зарплати, але за особливим алгоритмом.

Премії, нараховані за рік, при розрахунку середньої враховуємо в заробіток місяця їх нарахування та наступних за ним місяців. При цьому кількість місяців урахування буде дорівнювати кількості місяців, за які нарахована премія. Тобто премія, нарахована за рік (назад), ураховується протягом 12 календарних місяців починаючи з місяця її нарахування (вперед).

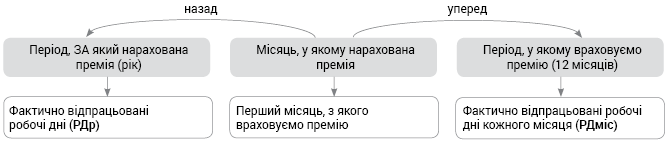

Для обчислення частини річної премії, яка візьме участь у розрахунку середньої зарплати, потрібно відштовхуватися від трьох показників (див. рис. 1).

Рис 1. Показники для врахування річної премії при обчисленні середньої

Щоб дізнатися, яку суму річної премії (Пр) треба врахувати в кожному з 12 місяців (Пміс), скористаємося формулою:

Пміс = Пр : РДр х РДміс.

Розглянемо на прикладі.

Приклад 1. Працівник підприємства йде у відпустку з 01.02.2022. Розрахунковий період: лютий 2021 року — січень 2022 року. Кожного року на підприємстві нараховують у січні винагороду за підсумками роботи за попередній рік.

До розрахункового періоду увійде частина винагороди, яка була нарахована в січні 2021 року за 2020 рік та враховується в січні — грудні 2021 року, і частина винагороди, яка була нарахована в січні 2022 року за 2021 рік та враховується в січні — грудні 2022 року (див. рис. 2).

Рис. 2. Враховуємо річну винагороду в розрахунку «відпускної» середньої

Як бачите, до розрахунку «відпускної» середньої увійде частина винагороди, яка обчислюється розрахунковим шляхом (див. формулу вище).

Припустимо, що в січні 2022 року працівнику нарахували суму річної винагороди за 2021 рік — 5000 грн. У 2021 році (за 12 місяців) він фактично відпрацював 225 робочих днів, у січні 2022 року — 19 робочих днів. Тоді до виплат розрахункового періоду в січні 2021 року винагорода увійде в сумі:

5000 : 225 х 19 = 422,22 (грн).

Аналогічно враховуємо частину винагороди, яка нарахована в січні 2021 року за 2020 рік у кожному з місяців розрахункового періоду, на які припадає її включення (лютий — грудень 2021 року).

Річна премія в розрахунку «іншої» середньої

Під «іншою» середньою розуміємо середній заробіток, який обчислюється виходячи з двомісячного розрахункового періоду (такий як оплата днів відрядження, донорства, збереження заробітку «солдату» підприємства).

Премія (винагорода) за підсумками роботи за рік, а саме її частина, бере участь у розрахунку «іншої» середньої зарплати, якщо місяці, в яких вона враховується, припали на розрахунковий період. Тобто якщо річна винагорода нарахована в січні 2022 року, то враховуватиметься при обчисленні середньої шляхом додавання до заробітку працівника частини винагороди протягом січня — грудня 2022 року.

Врахування річної премії для розрахунку «НЕвідпускної» середньої відбувається аналогічно до її врахування для розрахунку середньої для відпустки (див. рис. 1). Суму річної премії, яку враховуємо в кожному місяці, визначаємо за формулою, наведеною вище (так само, як і для «відпускної» середньої).

Для наочності розглянемо приклад.

Приклад 2. Працівник підприємства 01.02.2022 (у свій робочий день) здавав кров, і наступний день у нього буде вихідним (за його заявою). Розрахунковий період для обчислення середнього заробітку за день донації і за оплачуваний за середньою вихідний: грудень 2021 року — січень 2022 року. Кожного року на підприємстві нараховують у січні премію за підсумками роботи за попередній рік. У 2021 році — 10000 грн за 2020 рік, у 2022 році — 12000 грн за 2021 рік.

У розрахунку середньої зарплати візьме участь частина річної премії, що була нарахована:

• у січні 2021 року за підсумками 2020 року та враховується в січні — грудні 2021 року. А саме, тільки та частина, що припадає на грудень 2021 року — місяць урахування винагороди, який увійшов до розрахункового періоду;

• у січні 2022 року за підсумками 2021 року та враховується в січні — грудні 2022 року. До розрахункового періоду входить січень 2022 року, і на нього припадає частина річної премії за 2021 рік (див. рис. 3).

Рис. 3. Враховуємо річну винагороду в розрахунку «іншої» середньої

Припустимо, що фактично відпрацьовано працівником у 2020 році 211 робочих днів, а в 2021 році — 225 робочих днів. У грудні 2021 року він відпрацював 22 робочих дні, а в січні 2022 року — 19.

Розрахуємо суми річних премій за умовами прикладу 2, які враховуються в розрахунковому періоді. Частина річної премії за 2020 рік, що враховується у грудні 2021 року, складе:

10000,00 : 211 х 22 = 1042,65 (грн).

Частина річної премії за 2021 рік, що враховується в січні 2022 року, складе:

12000,00 : 225 х 19 = 1013,33 (грн).

Річна премія в розрахунку «лікарняної» і «декретної» середньої

Премія (винагорода) за підсумками роботи за рік включається до розрахунку середньої зарплати для оплати періоду тимчасової непрацездатності та відпустки у зв’язку з вагітністю та пологами, оскільки це зарплатна виплата і на її суму нараховується ЄСВ (абз. 1 п. 3 Порядку № 1266).

Вона включається до розрахунку «лікарняної» і «декретної» середньої зарплати у складі виплат того місяця, в якому вона нарахована, і в тій сумі, в якій нарахована.

Не потрібно включати річну допомогу до розрахунку «лікарняної» і «декретної» середньої в разі, коли в місяці, в якому вона нарахована, немає жодного відпрацьованого дня.

При цьому працівник не працював саме з поважних причин.

У цьому разі з розрахункового періоду виключаємо весь невідпрацьований місяць разом із виплатами, які в ньому нараховані (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16).