Порядок предоставления

В отличие от бюджетников, которым годовая премия (вознаграждение) предусмотрена законами и подзаконными нормативными документами, предприниматели свободны в вопросе ее выплаты и по своему усмотрению принимают решения о ее предоставлении.

При этом условия выплаты премии (вознаграждения) по итогам работы за год, а также ее размер устанавливают, как правило, в коллективном договоре (Положении о премировании, являющемся приложением к нему).

Если же колдоговор не заключен, то выплату годовой премии предусматривают в Положении об оплате труда или в Положении о премировании. Также некоторые работодатели прописывают этот вопрос в трудовом договоре с работником (если он заключен в письменной форме).

При установлении размера годовой премии предприниматели не ограничены какими-то рамками. Также во внутренних нормативных документах они могут достаточно гибким способом прописать условия ее предоставления. Например, привязать ее выплату к наличию финансовых возможностей или к получению определенных финрезультатов хозяйственной деятельности за год.

Как правило, годовая премия выплачивается за календарный год в январе или феврале следующего года. То есть когда итоги за год подведены, финрезультаты посчитаны.

Итак, каждое предприятие разрабатывает «под себя» условия предоставления годовой премии, а также ее размер в собственных внутренних документах. Оформляется предоставление премии по итогам работы за год приказом (распоряжением) руководителя. Именно этот документ является основанием для ее начисления.

Налогообложение и отчетность

Премия (вознаграждение) по итогам рабочего года входит в фонд оплаты труда в составе прочих поощрительных и компенсационных выплат (ч. 3 ст. 2 Закона об оплате труда и п.п. 2.3.2 Инструкции № 5). Поэтому ее нужно обложить налогами и отразить в отчетности по общим правилам.

Поскольку годовая премия начисляется работникам по результатам работы за 12 календарных месяцев и после окончания такого года, то некоторые из них на время ее предоставления могут быть уволены. И таких работников приятности в виде годовой премии догоняют уже после увольнения. Поскольку такая премия относится к выплатам за отработанное время, то при начислении ее уже уволенному работнику из нее нужно взимать ЕСВ (ч. 2 ст. 7 Закона о ЕСВ). Также она расценивается как доход и подлежит обложению НДФЛ и ВС.

Порядок налогообложения и отражения в отчетности годовой премии работающего и уволенного работников несколько отличаются. Рассмотрим эти нюансы в таблице.

Правила налогообложения и отражения в приложениях Налогового расчета годовой премии, начисленной в 1 квартале 2022 года за 2021-й

| Показатели | Работник, который продолжает работать | Уволенный работник |

| ЕСВ: | ||

| • ставка | 22 % — в общем случае, 8,41 % — для лиц с инвалидностью | |

| • база | Общую сумму премии включаем в тот месяц, в котором она начислена | Общую сумму премии делим на количество месяцев, за которые она начислена. Базу каждого месяца определяем как сумму заработной платы, начисленной в таком месяце, и распределенной части этой премии |

| • контроль минимальной и максимальной базы начисления | Общую сумму за месяц (зарплата + общая сумма годовой премии) сравниваем с МЗП и максимальной базой начисления ЕСВ | Полученную сумму премии каждого месяца прибавляем к базе начисления каждого месяца и сравниваем с МЗП* и максимальной базой начисления ЕСВ, действовавшими в соответствующих месяцах, на которые пришлась распределенная годовая премия |

| НДФЛ, ВС: | ||

| • ставка | 18 % — для НДФЛ, 1,5 % — для ВС | |

| • база | Всю начисленную сумму премии учитываем в месяце ее фактического начисления | |

| Годовую премию облагаем налогами в общей сумме зарплаты | Годовую премию экс-работнику расцениваем как прочий доход, а не как зарплату. Облагаем налогами по общим правилам | |

| Д1 | Сумму начисленной премии отражаем в составе зарплаты месяца, в котором она начислена, в отчетном периоде | На бывшего работника заполняем столько строк, за сколько месяцев была начислена премия. При этом в каждой такой строке указываем: в графе 19 — (КТН) «1»; в графе 10 — соответствующий месяц; графу 14 не заполняем; другие графы заполняем в общем порядке |

| 4ДФ | Всю начисленную сумму премии показываем в составе зарплаты в месяце ее начисления в отчетном квартале с признаком дохода «101» | В разделе 1 4ДФ общую сумму годовой премии отражаем в месяце ее фактического начисления с признаком дохода «127» в графе 6. Также не забываем указать дату увольнения в графе 7, даже если увольнение произошло до начала отчетного периода |

| * Если в прошлых периодах работодатель «дотягивал» базу для начисления ЕСВ до размера МЗП, то после распределения годовой премии общий доход за такой месяц может превысить МЗП. Тогда придется снять излишне начисленный ЕСВ на дополнительную базу, которая была определена ранее. | ||

Годовая премия в расчете отпускных

При расчете суммы отпускных руководствуемся правилами Порядка № 100 (ср. ). В соответствии с ними проводим исчисление среднего заработка.

Премии по итогам работы за год включаются в расчет среднедневной зарплаты, но по особому алгоритму. Премии, начисленные за год, при расчете средней учитываем в заработок месяца их начисления и следующих за ним месяцев. При этом количество месяцев учета будет равняться количеству месяцев, за которые начислена премия. То есть премия, начисленная за год (назад), учитывается в течение 12 календарных месяцев начиная с месяца ее начисления (вперед).

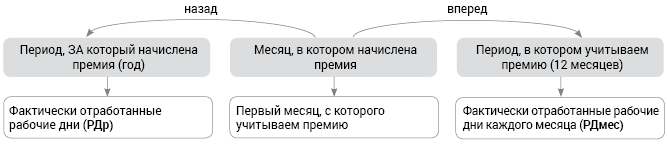

Для исчисления части годовой премии, которая будет участвовать в расчете средней зарплаты, нужно отталкиваться от трех показателей (см. рис. 1).

Рис 1. Показатели для учета годовой премии при исчислении средней

Чтобы узнать, какую сумму годовой премии (Пр) нужно учесть в каждом из 12 месяцев (Пмес), воспользуемся формулой:

Пмес = Пр : РДр х РДмес.

Рассмотрим на примере.

Пример 1. Работник предприятия идет в отпуск с 01.02.2022. Расчетный период: февраль 2021 года — январь 2022 года. Каждый год на предприятии начисляют в январе вознаграждение по итогам работы за предыдущий год.

В расчетный период войдет часть вознаграждения, которая была начислена в январе 2021 года за 2020 год и учитывается в январе — декабре 2021 года, и часть вознаграждения, которая была начислена в январе 2022 года за 2021 год и учитывается в январе — декабре 2022 года (см. рис. 2).

Рис. 2. Учитываем годовое вознаграждение в расчете «отпускной» средней

Как видите, в расчет «отпускной» средней войдет часть вознаграждения, исчисляемая расчетным путем (см. формулу выше).

Допустим, что в январе 2022 года работнику начислили сумму годового вознаграждения за 2021 год — 5000 грн. В 2021 году (за 12 месяцев) он фактически отработал 225 рабочих дней, в январе 2022 года — 19 рабочих дней. Тогда в выплаты расчетного периода в январе 2021 года вознаграждение войдет в сумме:

5000 : 225 х 19 = 422,22 (грн).

Аналогично учитываем часть вознаграждения, начисленного в январе 2021 года за 2020 год, в каждом из месяцев расчетного периода, на которые приходится ее включение (февраль — декабрь 2021 года).

Годовая премия в расчете «прочей» средней

Под «прочей» средней понимаем средний заработок, исчисляемый исходя из двухмесячного расчетного периода (такой как оплата дней командировки, донорства, сохранения заработка «солдату» предприятия).

Премия (вознаграждение) по итогам работы за год, а именно ее часть, участвует в расчете «прочей» средней зарплаты, если месяцы, в которых она учитывается, пришлись на расчетный период. То есть если годовое вознаграждение начислено в январе 2022 года, то будет учитываться при исчислении средней путем прибавления к заработку работника части вознаграждения в течение января — декабря 2022 года.

Учет годовой премии для расчета «НЕотпускной» средней происходит аналогично ее учету для расчета средней для отпуска (см. рис. 1). Сумму годовой премии, которую учитываем в каждом месяце, определяем по формуле, приведенной выше (так же, как и для «отпускной» средней заработной платы).

Для наглядности рассмотрим пример.

Пример 2. Работник предприятия 01.02.2022 (в свой рабочий день) сдавал кровь, и следующий день у него будет выходным (по его заявлению). Расчетный период для исчисления среднего заработка за день донации и за оплачиваемый по средней выходной: декабрь 2021 года — январь 2022 года. Каждый год на предприятии начисляют в январе премию по итогам работы за предыдущий год. В 2021 году — 10000 грн за 2020 год, в 2022 году — 12000 грн за 2021 год.

В расчете средней зарплаты будет участвовать часть годовой премии, которая была начислена:

• в январе 2021 года по итогам 2020 года и учитывается в январе — декабре 2021 года. А именно, только та часть, которая приходится на декабрь 2021 года — месяц учета вознаграждения, вошедший в расчетный период;

• в январе 2022 года по итогам 2021 года и учитывается в январе — декабре 2022 года. В расчетный период входит январь 2022 года, и на него приходится часть годовой премии за 2021 год (см. рис. 3).

Рис. 3. Учитываем годовое вознаграждение в расчете «прочей» средней

Допустим, что фактически отработано работником в 2020 году 211 рабочих дней, а в 2021 году — 225 рабочих дней. В декабре 2021 года он отработал 22 рабочих дня, а в январе 2022 года — 19.

Рассчитаем суммы годовых премий по условиям примера 2, которые учитываются в расчетном периоде.

Часть годовой премии за 2020 год, учитываемая в декабре 2021 года, составит:

10000,00 : 211 х 22 = 1042,65 (грн).

Часть годовой премии за 2021 год, учитываемая в январе 2022 года, составит:

12000,00 : 225 х 19 = 1013,33 (грн).

Годовая премия в расчете «больничной» и «декретной» средней

Премия (вознаграждение) по итогам работы за год включается в расчет средней зарплаты для оплаты периода временной нетрудоспособности, а также отпуска в связи с беременностью и родами, поскольку это зарплатная выплата и на ее сумму начисляется ЕСВ (абз. 1 п. 3 Порядка № 1266).

Она включается в расчет «больничной» и «декретной» средней зарплаты в составе выплат того месяца, в котором она начислена, и в той сумме, в которой начислена.

Не нужно включать годовое пособие в расчет «больничной» и «декретной» средней в случае, когда в месяце, в котором оно начислено, нет ни одного отработанного дня.

При этом работник не работал именно по уважительным причинам.

В этом случае из расчетного периода исключаем весь неотработанный месяц вместе с выплатами, которые в нем начислены (письмо Минсоцполитики от 13.10.2016 № 334/18/99-16).