Загальне

У загальному випадку суми лікарняних (як оплата перших п’яти днів за рахунок роботодавця, так і допомога по тимчасовій непрацездатності від ФСС) знаходять своє відображення в додатках Д1 і 4ДФ Податкового розрахунку, а також у самому Податковому розрахунку. Про те, як відображати в 4ДФ лікарняні, ми розглянемо в статті «Лікарняні в 4ДФ: на що звернути увагу» цього номера. Зауважте: на відміну від відпустки у зв’язку з вагітністю та пологами, в Д5 відображення лікарняних не передбачено.

Перед тим як перейти безпосередньо до правил відображення лікарняних у Д1 Податкового розрахунку, згадаємо правила нарахування ЄСВ на суми лікарняних.

ЄСВ

Лікарняні не належать до фонду оплати праці (пп. 3.2 і 3.3 Інструкції № 5*). Але суми допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фондів соціального страхування, й оплата перших п’яти днів тимчасової непрацездатності за рахунок роботодавця включаються до бази нарахування ЄСВ (ч. 1 ст. 7 Закону про ЄСВ**).

Звичайні роботодавці сплачують ЄСВ із суми лікарняних, нарахованих:

— працівникам з інвалідністю, — за ставкою 8,41 %;

— іншим працівникам, — за ставкою 22 %.

Для нарахування лікарняних і сплати з них ЄСВ передбачено особливий порядок.

Нараховують усю суму лікарняних у місяці призначення виплат комісією із соцстрахування, але з розбиттям за місяцями.

Для цілей порівняння з МЗП виплати за період непрацездатності відносимо до місяців, за які вони нараховані. Якщо з урахуванням суми лікарняних фактична база нарахування ЄСВ (зарплата + лікарняні) виявилася нижчою за «мінімалку», виконуємо вимогу щодо сплати ЄСВ з МЗП.

Важливо! Якщо лікарняний перехідний або запізнілий, тобто не оплачений у місяці початку хвороби, то в такому місяці (початку хвороби) ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану щодо такого працівника. Вимогу про сплату ЄСВ з МЗП не застосовуємо.

Після нарахування лікарняних для цілей порівняння з «мінімалкою» відносимо їх до місяців, за які вони нараховані.

Якщо після такого розподілу лікарняних у місяці, за який вони нараховані, загальний дохід є меншим за мінімальну зарплату, що діяла в такому місяці, розраховуємо додаткову базу ЄСВ за такими місяцями та нараховуємо на неї ЄСВ (див. лист ДФСУ від 14.02.2015 № 4979/7/99-99-17-03-01-17).

Також сума лікарняних у загальній сумі бази ЄСВ бере участь при порівнянні з максимальною базою внеску. Для цього лікарняні також розподіляємо за місяцями, за які вони нараховані.

Нараховуємо лікарняні в Д1

Загальні правила. Нагадаємо загальні правила відображення лікарняних у Д1.

1. Відображаємо їх у місяці нарахування в бухобліку.

2. Показуємо в окремих від інших виплат рядках. При цьому звичайний роботодавець за рядком із сумою лікарняних у графі 8 проставляє код категорії застрахованої особи:

— «29» — якщо непрацездатним був працівник, до бази нарахування якого застосовували ставку ЄСВ 22 %;

— «36» — за працівником з інвалідністю, ЄСВ — 8,41 %.

3. Показуємо з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності та за які нараховано лікарняні. Місяць і рік, за який нараховані лікарняні, зазначаємо в графі 10.

Тобто якщо нараховуємо лікарняні, які припадають на декілька місяців, відображаємо їх у Д1 в окремих рядках за кожен місяць, за який вони нараховані.

Зверніть увагу: в Д1 не треба розподіляти лікарняні за джерелом фінансування (за рахунок роботодавця та за рахунок ФСС). Розподіляємо тільки за місяцями, за які вони нараховані.

Якщо маємо справу з внутрішнім сумісником, то і зарплату, і лікарняні, нараховані за основним місцем роботи та за сумісництвом, відображаємо в окремих рядках.

Додаткова база. Якщо при нарахуванні лікарняних фактична база ЄСВ виявляється меншою за мінімальну, тоді визначаємо додаткову базу внеску та нараховуємо на неї ЄСВ. При цьому показувати її в Д1 треба окремим рядком із відображенням у графі 9 КТН «13» (код для додаткової бази) так:

— додаткова база виникла за поточний місяць: у графі 8 фіксуємо «1» (звичайний зарплатний код), якщо, крім лікарняних, за поточний місяць є зарплатні виплати та «29» — якщо за поточний місяць нараховані тільки лікарняні;

— додаткова база виникла за минулий місяць: у графі 8 відображаємо « 29» (код для лікарняних), а в графі 10 — місяць, за який показуємо додаткову базу. При цьому не важливо, чи були, крім лікарняних, зарплатні нарахування в минулому місяці. Адже відповідно до п. 1 розд. IV Порядку № 4*** у місяці звітного кварталу за попередній звітний (податковий) період тип нарахувань «13» можна використати тільки під час нарахування сум лікарняних (декретних) за попередні місяці.

Розглянемо на прикладі.

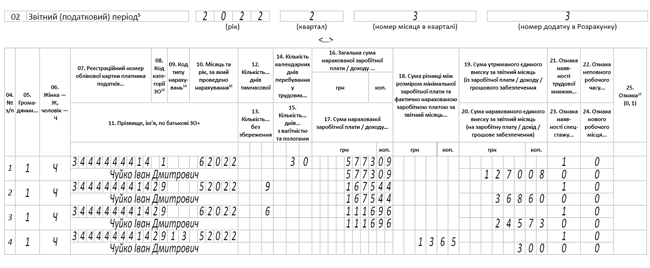

Приклад 1. Чуйко Іван Дмитрович (основний, без інвалідності) хворів з 23.05.2022 по 06.06.2022. Лікарняні нараховано в червні 2022 року, у тому числі за 9 к. дн. травня — 1675,44 грн (ЄСВ — 368,60 грн), за 6 к. дн. червня — 1116,96 грн (ЄСВ — 245,73 грн). Сума зарплати за фактично відпрацьований час у травні — 4810,91грн (ЄСВ — 1058,40 грн), у червні — 5773,09 грн (ЄСВ — 1270,08 грн).

У травні при нарахуванні зарплати ЄСВ було нараховано на фактичну базу (вимога про сплату ЄСВ з МЗП не застосована). Лікарняні за дні хвороби травня нараховані в червні. При контролі розміру бази нарахування ЄСВ виявилося, що фактична база нарахування внеску за травень є меншою за мінімальну базу:

4810,91 (зарплата травня) + 1675,44 (лікарняні травня) = 6486,35 (грн).

Розрахуємо додаткову базу нарахування внеску за травень:

6500,00 - 6486,35 = 13,65 (грн).

Нарахуємо ЄСВ на додаткову базу:

13,65 х 22 % = 3,00 (грн).

Нараховані перехідні лікарняні за травень — червень і додаткову базу за травень відображаємо в Д1 за фактом їх нарахування — в червні (див. рис. 1).

Рис. 1. Перехідні лікарняні та додаткова база в Д1 за червень 2022 року

Замінюємо зарплату на лікарняні

Розглянемо поширену ситуацію, коли роботодавець нараховував працівнику зарплату за цілий місяць, а потім «виліз» лікарняний, дні хвороби якого припадають на кінець такого місяця. Треба міняти зарплату на лікарняні. Розглянемо цю ситуацію на прикладі.

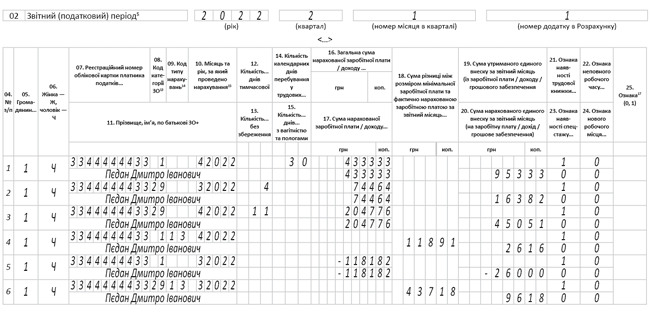

Приклад 2. Пєдан Дмитро Іванович (основний працівник, без інвалідності) хворів з 28.03.2022 по 11.04.2022. Йому нараховано:

— у березні 2022 року як за повністю відпрацьований місяць — 6500,00 грн (ЄСВ — 1430,00 грн);

— у квітні 2022 року за відпрацьований час — 4333,33 грн (ЄСВ — 953,33 грн), лікарняні, у тому числі за 4 к. дн. березня — 744,64 грн (ЄСВ — 163,82 грн), за 11 к. дн. квітня — 2047,76 грн (ЄСВ — 450,51 грн). Визначено додаткову базу ЄСВ за квітень 118,91 грн (6500,00 - (4333,33 + 2047,76)). ЄСВ з додаткової бази квітня — 26,16 грн.

Крім цього, у квітні сторновано 1181,82 грн зарплати за березень 2022 року (ЄСВ — 260,00 грн). Оскільки при заміні зарплати березня на лікарняні фактична база ЄСВ за березень виявилася менша за мінімальну базу внеску, то визначено додаткову базу ЄСВ за березень (6500,00 - (6500,00 - 1181,82 + 744,64) = 437,18 грн). ЄСВ з додаткової бази за березень — 96,18 грн.

У такому випадку в Д1 за квітень 2022 року (місяць сторнування) окремими рядками зазначаємо:

— зарплату, помилково нараховану за дні тимчасової непрацездатності, і нарахований на неї ЄСВ зі знаком «мінус» (!). У графі 10 — березень 2022 року (місяць, за який було нараховано зарплату);

— лікарняні, нараховані замість відсторнованої зарплати (за загальними правилами);

— додаткову базу ЄСВ за березень, що виникла, і внесок з неї (у зв’язку із заміною зарплати на лікарняні). Її показуємо з лікарняним кодом «29» у графі 8 і типом нарахувань «13» у графі 9 (див. рис. 2).

Рис. 2. Міняємо зарплату на лікарняні

Неоплачуваний лікарняний

Показуємо в Д1. Трапляються випадки, коли працівник хворів, йому надано лікарняний (оформлений належним чином), але роботодавець такий лікарняний не оплачує.

До таких ситуацій належать, наприклад, лікарняні, в яких є позначка про алкогольне сп’яніння. Як відображати в Д1 такий лікарняний, ми розглядали в статті «Алкогольне сп’яніння в е-лікарняному. Що показувати в Д1?» // «Оплата праці», 2022, № 1 (ср. ). Нагадаємо, що в разі відмови в оплаті лікарняного через алкогольне сп’яніння в Д1 його треба відображати за загальними правилами, але без сумових показників.

Не показуємо в Д1. Також є випадки, коли лікарняний розпочався та збігається з такими періодами:

— відпусткою без збереження зарплати. Дні лікарняного, які припадають на неоплачувану відпустку, не підлягають оплаті;

— військовою службою працівника-солдата. За ним роботодавець зберігає середній заробіток на період його служби;

— призупиненням дії трудового договору. Роботодавець розраховує суму лікарняних, яку має отримати працівник, та додає її до суми неотриманої зарплати за період призупинення дії трудового договору.

У таких перелічених випадках неоплачувані дні лікарняного в Д1 не відображаємо взагалі.

Лікарняні в Податковому розрахунку

Суми лікарняних. Зарплатні дані в розділі 1 Податкового розрахунку формуйте за квартал у розрізі місяців. При автоматизованому заповненні Об’єднаного звіту інформація зі сформованого Д1 за відповідні місяці звітного кварталу автоматично «сідає» в Податковий розрахунок.

Зупинимося окремо на лікарняних і проаналізуємо їх відображення в табличній частині Податкового розрахунку.

Поряд із тим, що в Д1 лікарняні нараховують з розбиттям за місяцями, на які вони припадають, у Податковому розрахунку їх відображають:

— у тому місяці кварталу, в якому вони були фактично здійснені в бухобліку, і в Д1;

— у загальній сумі доходу за цей місяць кварталу (разом із зарплатою) — у рядку 1, а для відображення бази нарахування ЄСВ у межах максимальної величини — у рядках 2 і 2.1;

— з розбиттям за джерелом фінансування. Податковий розрахунок містить окремі рядки для відображення суми оплати перших п’яти днів лікарняних за рахунок роботодавця (рядок 1.3) і допомоги по тимчасовій непрацездатності за рахунок ФСС (рядок 1.4).

Тому суму лікарняних у Податковому розрахунку треба розділити окремо на оплату п’яти днів за рахунок роботодавця та на допомогу по тимчасовій непрацездатності за рахунок ФСС і показати у відведених для цих даних рядках.

Додаткова база з ЄСВ. Вона також має бути відображена в тому місяці, в якому фактично проведені нарахування ЄСВ з додаткової бази у Д1.

Її відображають у рядках 2.5 і 2 розділу I Податкового розрахунку. А ЄСВ на неї — у рядках 3.5 і 3.

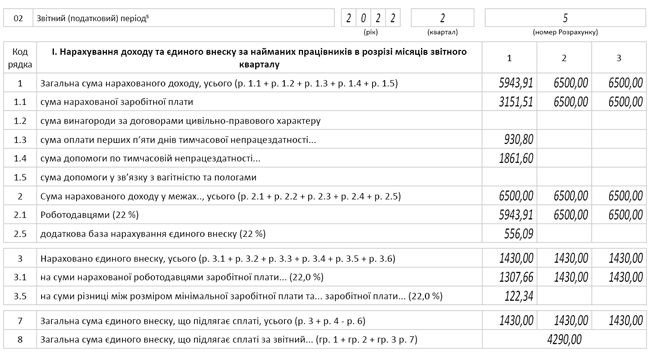

А тепер від слів до справи — розглянемо на прикладі. Скористуємося умовами прикладу 2.

Припустимо, що сума лікарняних за перші п’ять днів хвороби з 28.03.2022 по 01.04.2022 (за рахунок роботодавця) становить 930,80 грн, а сума допомоги по тимчасовій непрацездатності за 10 календарних днів з 02.04.2022 по 11.04.2022 — 1861,60 грн. Також припустимо, що в травні та червні 2022 року нарахована зарплата становила по 6500 грн (ЄСВ — по 1430 грн).

На рис. 3 розглянемо заповнення Податкового розрахунку за 2 квартал 2022 року за даними прикладу 2.

Рис. 3. Приклад відображення лікарняних у Податковому розрахунку