Чи можна звільняти під час лікарняного

Заборона на звільнення. Будь-який трудовий договір, у тому числі й строковий, — це угода між працівником і роботодавцем, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, а роботодавець зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін (ст. 21 КЗпП).

Строковий трудовий договір укладається між працівником і роботодавцем на визначений строк, установлений за згодою сторін. При цьому чинне законодавство не обмежує період, на який можна укласти строковий трудовий договір.

При укладанні строкового договору серед умов чітко визначений і узгоджений сторонами строк такого договору. Тобто дата початку трудових відносин і їх закінчення.

З огляду на це при припиненні строкового трудового договору у визначений його умовами строк, від працівника не потрібна заява на звільнення або його волевиявлення, виражене в будь-який інший спосіб. Адже кінцевий строк дії трудового договору він вже визначив.

Поряд з цим ч. 3 ст. 40 КЗпП встановлено заборону щодо звільнення працівників у період тимчасової непрацездатності. І в ситуаціях, коли звільнення працівника припадає на період його хвороби, у роботодавців частенько виникають сумніви щодо правомірності такого звільнення. Але звертаємо вашу увагу на таке. У ч. 3 ст. 40 КЗпП йдеться про заборону звільнення у період тимчасової непрацездатності лише з ініціативи роботодавця, тобто з підстав, передбачених у ст. 40, 41 КЗпП. Тоді як припинення строкового трудового договору за умовами, які в ньому визначені, не належить до звільнення за ініціативою роботодавця. Тобто законодавство не містить заборони щодо звільнення під час лікарняного у зв’язку із закінченням строку трудового договору.

Якщо не звільнити. Вам все ще страшно звільняти працівника за строковим трудовим договором під час лікарняного? Але якщо не звільнити, то буде ще страшніше. Пояснимо.

Якщо не припинити трудові відносини у зв’язку із закінченням їх строку дії, то наберуть чинності положення ст. 391 КЗпП. У цьому випадку дія строкового трудового договору вважатиметься продовженою на невизначений строк. У результаті матимемо звичайний безстроковий трудовий договір. А звільнення за безстроковим трудовим договором вимагатиме додержання дещо ширших умов щодо звільнення.

Припиняємо дію строкового трудового договору. Для припинення дії строкового трудового договору роботодавець має видати наказ про звільнення. Його, зазвичай, видають в останній день дії строкового трудового договору або напередодні. При цьому днем звільнення вважається останній день дії трудового договору.

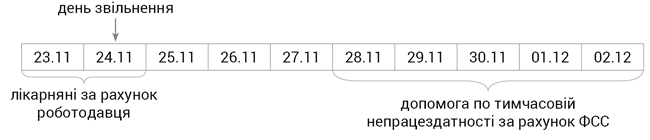

У ситуації, що розглядається, датою припинення дії строкового трудового договору з працівником (його звільнення) буде 24 листопада 2022 року — останній день дії цього договору. При цьому не має значення те, що працівник у день звільнення перебуває на лікарняному. Звільняємо його на підставі п. 2 ч. 1 ст. 36 КЗпП — у зв’язку із закінченням строку дії трудового договору.

У день звільнення:

— працівнику треба видати наказ про звільнення, але він відсутній через хворобу. У такому разі у цей же день направляємо поштою рекомендованим листом з повідомленням про вручення та описом вкладення на домашню адресу працівника копію наказу про звільнення і пропозицію з’явитися за трудовою книжкою (якщо вона знаходилася у роботодавця);

— проводимо остаточний розрахунок із працівником (ст. 116 КЗпП). Тобто нараховуємо та виплачуємо всі належні працівникові суми.

Чи нараховувати лікарняні?

Нараховуємо. Правове становище працівників, які працюють на умовах строкових трудових договорів, загалом не відрізняється від правового становища працівників, що уклали безстрокові трудові договори. Вони також підпорядковуються правилам внутрішнього трудового розпорядку, мають право на гарантії в оплаті праці, щорічну відпустку, допомогу по тимчасовій непрацездатності тощо.

Право на допомогу по тимчасовій непрацездатності виникає в працівника з настанням страхового випадку в період роботи (включаючи день звільнення) (ч. 1 ст. 19 Закону № 1105).

У наведеній ситуації хвороба розпочалася за день до звільнення, у період роботи працівника. Отже, незалежно від строковості трудового договору, він має право на допомогу по тимчасовій втраті працездатності.

Та на день звільнення е-лікарняний ще не набув статусу «готовий до сплати» і, відповідно, роботодавець не міг взяти його до роботи і нараховувати непрацездатні виплати. Навіть ті дні, що припадають на перші п’ять днів хвороби за рахунок роботодавця.

З огляду на застосування ст. 116 КЗпП, у такій ситуації (невиплата лікарняних у день звільнення) немає порушень. Адже роботодавець не мав підстав для оплати е-лікарняного на момент звільнення працівника.

Після того як лікарняний буде виданий та готовий до сплати (через сім днів після дати закриття, на восьмий), комісія із соцстрахування в загальні строки призначить, а роботодавець розрахує й нарахує лікарняні та подасть заявку до ФСС з урахуванням наступних особливостей.

Працівник захворів напередодні звільнення, відповідно, за рахунок коштів роботодавця оплачуйте тільки два з п’яти днів хвороби (23 і 24 листопада), а ось допомогу по тимчасовій непрацездатності нараховуйте за усі дні, починаючи з шостого дня хвороби (з 28 листопада по 2 грудня). Дні хвороби з 25 по 27 листопада роботодавець не оплачує (див. рисунок).

Нараховуємо лікарняні звільненому працівнику

Річ у тім, що ч. 1 ст. 19 Закону про соцстрахування* гарантовано право застрахованої особи на допомогу у зв’язку з тимчасовою втратою працездатності, якщо страховий випадок настав у період роботи, включаючи і день звільнення. При цьому, на відміну від Закону про соцстрахування, у Порядку оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця, затвердженому постановою КМУ від 26.06.2015 № 440, не сказано, що оплату днів хвороби за рахунок коштів роботодавця треба здійснювати незалежно від звільнення працівника. Тому роботодавець за рахунок своїх коштів оплачує тільки ті з п’яти днів тимчасової непрацездатності, які припадають на період до дати звільнення (див. лист Мінсоцполітики від 19.01.2012 № 26/18/99-12).

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

Оподатковуємо лікарняні і відображаємо в Податковому розрахунку. Лікарняні, нараховані після звільнення особі, яка на момент їх нарахування вже не перебуває у трудових відносинах з роботодавцем, оподатковуємо ПДФО та ВЗ на загальних підставах (п.п. 164.2.20 ПКУ). В додатку 4ДФ їх відображаємо за фактом нарахування/виплати з ознакою доходу «127».

Виплати, нараховані колишнім працівникам після звільнення, потрапляють до бази нарахування ЄСВ, якщо вони нараховані за відпрацьований час. Лікарняні не входять до фонду зарплати та є, по суті, виплатою за невідпрацьований час. Тож якщо вони нараховані колишньому працівникові (після його звільнення), то ЄСВ з них не стягуємо. На це звертають увагу податківці, наприклад, у листі ДФСУ від 04.07.2017 № 956/6/99-99-13-02-01-15/ІПК. У додатку Д1 до Податкового розрахунку такі лікарняні не відображаємо.