Збереження середньої зарплати мобілізованим

У третьому кварталі відбулися зміни щодо збереження середнього заробітку працівникам, які проходять військову службу. Так, починаючи з 19 липня 2022 року законодавство не зобов’язує роботодавців зберігати середній заробіток працівникам, які проходять військову службу. Виняток — педагогічні та науково-педагогічні працівники, які проходять військову службу за призовом під час мобілізації, на особливий період, або військову службу за призовом осіб із числа резервістів в особливий період. За ними і далі роботодавці зобов’язані зберігати середню зарплату*.

* Див. статтю «Середня педагогам, які воюють: чи зберігати й надалі?» // «Оплата праці», 2022, № 18.

Оскільки скасування збереження середньої зарплати на підставі ч. 3 ст. 119 КЗпП було дуже гучною подією, то норму ч. 2 ст. 57 Закону про освіту**, яка теж гарантує збереження середньої зарплати педпрацівникам за час військової службу, просто випустили з виду. Схоже, про цю норму наші законодавці просто забули.

Не дивно, що багато роботодавців починаючи з 19 липня припинили нарахування середньої мобілізованим педпрацівникам. Лише після роз’яснень Мінекономіки (див. лист від 16.08.2022 № 4711-06/59141-07) повернули цю виплату.

** Закон України «Про освіту» від 05.09.2017 № 2145-VIII.

За наявності фінансових можливостей і бажання всі роботодавці можуть продовжити підтримку своїх працівників (не тількі педагогів і науковців), які захищають Батьківщину. На підставі ст. 91 КЗпП вони можуть продовжити виплачувати середній заробіток працівникам-солдатам або встановити будь-яку іншу виплату (матдопомогу, виплату соцхарактеру тощо) на час їх служби***.

*** Див. статті ««Середня» мобілізованому: як продовжити виплату?» // «Оплата праці», 2022, № 16, «Добровільні виплати солдатам підприємства: наслідки» // «Податки & бухоблік», 2022, № 59.

За результатами 3 кварталу маємо наступні ситуації щодо нарахувань працівнику за час його військової служби:

1) нарахування середнього заробітку не припинено;

2) по 18 липня 2022 року нарахована середня зарплата, а починаючи з 19 липня — не нараховувалась. Тобто за серпень і вересень 2022 року жодних нарахувань у нього немає;

3) по 18 липня 2022 року нарахована середня зарплата, а починаючи з 19 липня — нарахована інша виплата, наприклад матеріальна допомога систематичного характеру. Тобто за липень маємо два види виплат, а у серпні і вересні тільки матдопомогу;

4) по 18 липня 2022 року нарахована середня зарплата, починаючи з 19 липня її виплата припинена, а у вересні проведене донарахування середньої зарплати з 19 липня у зв’язку з помилковим припиненням такої виплати.

Якщо виплату середньої зарплати продовжено після 19 липня, то її нарахування, оподаткування та відображення у звітності наразі не змінилося. Три інші ситуації щодо відображення їх у додатках Податкового розрахунку розглянемо на прикладах.

Виплату середньої припинили

Приклад 1. Працівнику (основний, без інвалідності) за час проходження військової служби з 1 по 18 липня 2022 року нарахваний середній заробіток у сумі 4742,40 грн (ПДФО — 853,63 грн, ВЗ — 71,14 грн). Сума ЄСВ за липень 1430 грн, у тому числі 1043,33 грн з фактичної бази нарахування внеску (4742,40 х 22 %) + 386,67 грн з додаткової бази внеску (1757,60 х 22 %). З 19 липня виплату середнього заробітку припинено.

Відразу зазначимо, що в Д5 Податкового розрахунку ані початок/закінчення військової служби, ані початок/закінчення виплат за час військової служби не відображаємо.

Найцікавіший з додатків Податкового розрахунку — це Д1. Але в наведеному випадку без складнощів. Отже, в Д1 за липень на працівника формуємо два рядки:

— в одному рядку в графі 08 (КЗО) зазначаємо «47» (Сума нарахованої середньої заробітної плати), в графі 14 показуємо «31» день перебування у трудових відносинах, сумові графи заповнюємо за загальними правилами;

— в другому рядку відображаємо додаткову базу ЄСВ і внесок з неї.

За серпень і вересень нарахувань, які входять до бази ЄСВ, у працівника не було. Але в Д1 його потрібно відобразити, бо трудовий договір не розірвано і він у цих місяцях перебував з роботодавцем у трудових відносинах. Для цього в додатках Д1 за серпень і вересень формуємо по 1 рядку без зарплатних нарахувань, але з відображенням у графі 14 кількості днів перебування у трудових відносинах у кожному з місяців. При цьому в графі 08 (КЗО) зазначаємо «1».

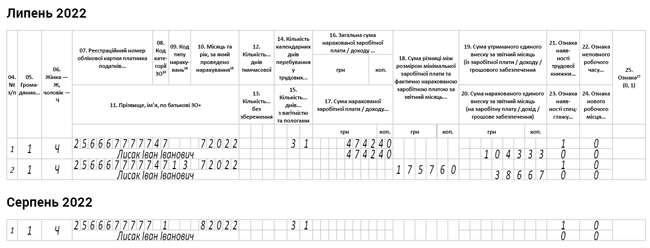

На рис. 1 наведений приклад відображення в Д1 за липень і серпень 2022 року інформації щодо працівника, який проходить військову службу.

Рис. 1. Додаток Д1 за липень і серпень. Середню зарплату припинили нараховувати з 19.07.2022

В 4ДФ за липень 2022 року маємо відобразити нарахований працівнику зарплатний дохід з типом нарахувань «101». Припустимо, що за умовами прикладу 1, виплата зарплати і сплата податків відбулися своєчасно.

Оскільки за серпень і вересень 2022 року у цього працівника немає нарахованих і виплачених доходів, то відображати порожні рядки в 4ДФ на нього не потрібно.

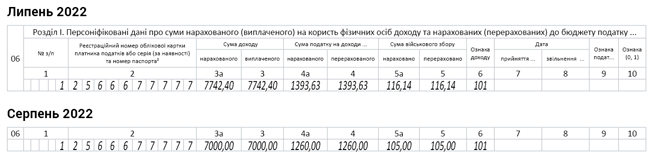

На рис. 2 наведений приклад заповнення 4ДФ за липень 2022 року.

Рис. 2. Додаток 4ДФ за липень 2022 року. Середню зарплату припинили нараховувати з 19.07.2022

Матдопомога замість середньої

Приклад 2. Працівнику (основний, без інвалідності) за час проходження військової служби у липні 2022 року нараховано 7742,40 грн (ПДФО — 1393,63 грн, ВЗ — 116,14 грн). У тому числі нарахований середній заробіток (з 1 по 18 липня) у сумі 4742,40 грн (ЄСВ — 1043,33 грн) і матдопомога систематичного характеру у сумі 3000,00 грн (ЄСВ — 660,00 грн). У серпні і вересні 2022 року нарахована матдопомога у сумі по 7000,00 грн (ЄСВ — 1540,00 грн, ПДФО — 1260,00 грн, ВЗ — 105,00 грн).

За умовами прикладу 2 роботодавець зберігав середній заробіток за працівником-«солдатом» по 18 липня. А починаючи з 19 липня вирішив підтримати працівника і виплачувати йому щомісяця матеріальну допомогу.

Матеріальна допомога, що має систематичний характер, входить до фонду оплати праці у складі інших заохочувальних та компенсаційних виплат (п.п. 2.3.3 Інструкції № 5). Оскільки вона потрапляє до фонду оплати праці, то відповідно до ч. 1 ст. 7 Закону про ЄСВ**** на неї нараховується ЄСВ.

**** Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI.

У Д1 за липень формуємо на працівника два рядки (один звичайний зарплатний, а другий для виплат за середньою):

— у першому рядку в графі 8 зазначаємо «1», у графі 14 показуємо 31 день перебування у трудових відносинах, у графах 16 і 17 — «3000,00», у графі 20 — «660,00»;

— у другому рядку в графі 8 зазначаємо «47», графу 14 залишаємо порожньою, у графах 16 і 17 — «4742,40», у графі 20 — «1043,33».

Загальна фактична база нарахування ЄСВ за липень більша за МЗП, тому ЄСВ нараховуємо і сплачуємо з фактичної бази нарахування внеску.

У Д1 за серпень і вересень нараховану працівнику матдопомогу показуємо за загальними правилами, як звичайну зарплату.

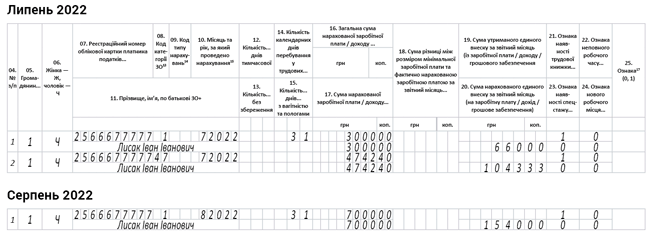

На рис. 3 наведений приклад заповнення Д1 за липень і серпень 2022 року.

Рис. 3. Додаток Д1 за липень і серпень. З 19.07.2022 виплачуємо матдопомогу

У 4ДФ за липень, серпень і вересень загальні суми нарахованої зарплати за кожен місяць показуємо з ознакою доходу «101» за загальними правилами (див. рис. 4).

Рис. 4. Додаток 4ДФ за липень і серпень 2022 року. З 19.07.2022 виплачуємо матдопомогу

Виплату середньої припинили, а потім відновили

Приклад 3. Працівник (основний, без інвалідності) проходить військової службу. З 19 липня виплату середнього заробітку йому припинили (нарахування за липень і серпень, як у прикладі 1). Але у вересні 2022 року донарахували середню зарплату за липень (з 19 по 31 липня) та серпень, а також нарахували її і за вересень. Тож середній заробіток за частину липня, серпень та вересень 2022 року було нараховано у вересні в загальній сумі 21340,80 грн (ЄСВ — 4694,98 грн, ПДФО — 3841,34 грн, ВЗ — 320,11 грн).

Як заповнити Д1 і 4ДФ за липень і серпень, ми описали вище у прикладі 1. Вересень, в якому були проведені зарплатні нарахування, розберемо детальніше.

Нагадаємо, що в Д1 з розбивкою за місяцями, за які нарахований дохід, що обчислюється з середньої зарплати, зазначаються відпускні, лікарняні та допомога по вагітності й пологах. Середній заробіток працівників-військовослужбовців серед таких виплат не зазначений.

Тож тут працює загальне правило, визначене п. 1 розд. IV Порядку № 4*****: якщо нарахування зарплати здійснюється за попередній звітний період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються до зарплати місяця, у якому були здійснені такі донарахування.

***** Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 № 4.

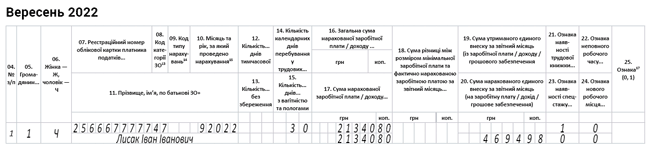

Отже, у Д1 за вересень в одному рядку за загальними правилами, тільки з заповненням в графі 8 коду «47», показуємо загальною сумою і поточне вересневе нарахування середнього заробітку, і попереднє (частина липня і серпень). За місяцями, за які проведені такі нарахування, не розбиваємо (див. рис. 5).

Рис. 5. Додаток Д1 за вересень. Поточне нарахування середньої зарплати і її донарахування за попередні місяці

Припустимо, що виплата зарплати проведена своєчасно. В 4ДФ за вересень так само показуємо одним рядком загальну суму нарахувань у вересні з ознакою доходу «101» (див. рис. 6).

Рис. 6. Додаток 4ДФ за вересень 2022 року. Поточне нарахування середньої зарплати і її донарахування за попередні місяці