Нормативка

Щорічна основна відпустка надається працівникам за робочий, а не календарний рік. Про це зазначено у ч. 1 ст. 6 Закону про відпустки*. Відпустки за другий і наступні роки роботи можуть бути надані працівникові у будь-який час відповідного робочого року. При цьому черговість надання відпусток визначається графіком. Тому на практиці трапляються випадки, коли щорічні відпустки надаються наперед.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

Відпускні за невідпрацьовані дні щорічної відпустки можна утримати при звільненні. Так, у ст. 127 КЗпП встановлено, що відрахування із зарплати працівника для покриття його заборгованості підприємству, де він працює, можуть здійснюватися при звільненні працівника до закінчення того робочого року, в рахунок якого він уже отримав відпустку, за невідпрацьовані дні відпустки. Аналогічна норма є у ч. 1 ст. 22 Закону про відпустки.

Водночас у ч. 2 і 3 ст. 22 Закону про відпустки наведено перелік випадків, коли виплати за невідпрацьовані дні відпустки не утримуються. Це, зокрема, звільнення у зв’язку з переведенням на інше підприємство, зміни в організації виробництва та праці, вихід на пенсію тощо. Але це не наш випадок, тому йдемо далі.

Відображаємо у Д1

Відповідно до абз. 50 п. 1 розд. IV Порядку № 4* у разі відображення сторнованих сум відпускних у Д1 Податкового розрахунку допускається внесення від’ємних значень.

Майте на увазі: сторновані відпускні відображаємо у Д1 за той місяць, ЗА який вони були нараховані. При цьому проставляємо:

— у графі 09 — код типу нарахувань «10»;

— у графі 10 — місяць і рік, за які були здійснені нарахування відпускних;

— у графах 16 і 17 — саму суму відпускних зі знаком «мінус»;

— у графі 20 — суму нарахованого ЄСВ так само зі знаком «мінус».

Графи 21 — 24 заповнюємо в загальному порядку.

Оскільки «перегуляні» відпускні в Д1 відображають у прив’язці до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. У результаті може виникнути необхідність розрахувати в поточному місяці додаткову базу за попередні місяці та донарахувати на неї ЄСВ.

ВАЖЛИВО!

Для того щоб таку додаткову базу можна було без проблем віднести до минулих періодів, застосовується КТН «14» у графі 09.

Тепер закріпимо зазначене на практиці.

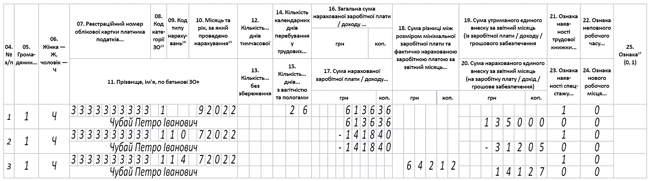

Використовуючи умови запитання, припустимо, що зарплата працівника (Чубай Петро Іванович, основне місце, повна зайнятість, без інвалідності) за фактично відпрацьований час до звільнення у вересні 2022 року становить 6136,36 грн (ЄСВ — 1350,00 грн).

При проведенні остаточного розрахунку було виявлено, що працівник перевикористав 6 к. дн. щорічної основної відпустки. Сума відпускних, нарахованих за 6 надміру використаних календарних днів щорічної відпустки, — 1418,40 грн (ЄСВ — 312,05 грн).

Також припустимо, що за липень 2022 року зарплата працівника разом з відпускними становить 7276,28 грн. Суму сторнованих відпускних за липень (та ЄСВ, нарахований на них) зазначаємо у Д1 за вересень 2022 року зі знаком «мінус».

У результаті такого відображення база нарахування ЄСВ за липень 2022 року складе 5857,88 грн (7276,28 - 1418,40). Вона є нижчою за МЗП, що встановлена для липня (5857,88 < 6500 грн). Тож потрібно виконати вимогу про сплату ЄСВ з МЗП.

Додаткова база нарахування ЄСВ за липень становить 642,12 грн (6500 - 5857,88), а ЄСВ на неї — 141,27 грн. Її відображаємо окремим рядком у Д1 за вересень 2022 року з КТН «14» у графі 09. При цьому у графі 18 проставляємо саму суму додаткової бази, а у графі 20 суму ЄСВ на неї.

За вересень 2022 року вимогу про сплату ЄСВ з МЗП не виконуємо, оскільки працівник перебував не усі робочі дні вересня у трудових відносинах з роботодавцем (звільнився 26.09.2022). Детальніше про це читайте у статті «ЄСВ з МЗП у місяці звільнення» // «Оплата праці», 2021, № 18.

Порядок заповнення Д1 за вересень 2022 року наведено на рисунку нижче.

Фрагмент Д1 за вересень 2022 року. Сторновані відпускні