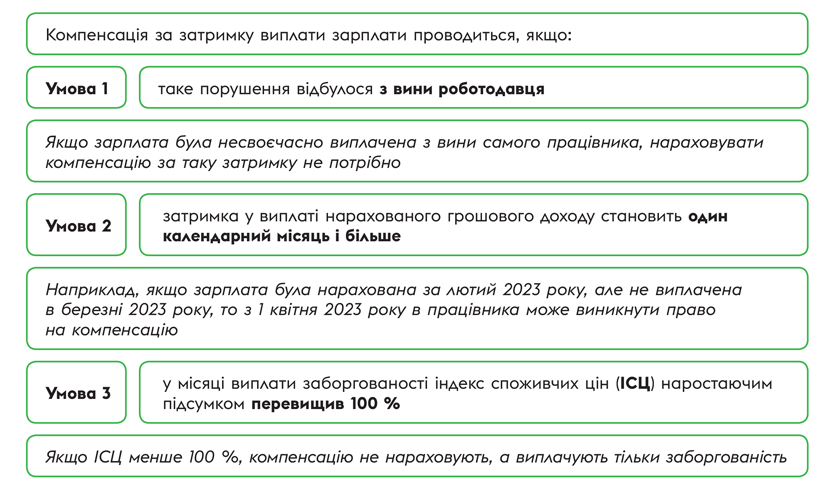

Умови для виплати компенсації

Порядок проведення компенсації за затримку виплати зарплати регламентує два документи — Закон № 2050* і Порядок № 159**.

Згідно з ними компенсація за затримку виплати зарплати проводиться, якщо виконано три умови (див. рис. 1).

Рис. 1. Умови, за яких проводиться компенсація за затримку виплати зарплати

Всі перелічені умови «виконано»? Роботодавцю доведеться нарахувати і виплатити працівникові компенсацію за затримку виплати зарплати, навіть не зважаючи на те:

— чи це бюджетна установа, організація, чи небюджетне підприємство або навіть ФОП;

— чи діє наразі воєнний стан.

Тут послаблень ні для кого немає. Тому далі з’ясуємо, як саме розрахувати таку виплату.

Нюанси розрахунку суми компенсації

Для розрахунку суми компенсації використовують досить просту формулу (п. 4 Порядку № 159):

К = С х Коеф : 100,

де С — сума виплачуваного зарплатного боргу («чиста» зарплата»);

Коеф — коефіцієнт компенсації (приріст ІСЦ за період невиплати доходу (у %)).

Однак для того, щоб обчислити коефіцієнт компенсації, доведеться перемножити всі місячні ІСЦ за період невиплати доходу. При цьому ІСЦ за місяць, за який виплачується зарплата, до розрахунку не включається (п. 4 Порядку № 159).

Увага! Щоб нашим читачам не довелося кожного разу перемножувати місячні ІСЦ, ми щомісячно наводимо вже готові величини приросту ІСЦ (коефіцієнти компенсації) для розрахунку суми компенсації за затримку виплати доходів (див. статтю «Компенсація: виплата зарплатних боргів у квітні 2023 року» у цьому номері).

Але це ще не все. Щоб правильно визначити суму компенсації, потрібно пам’ятати про такі нюанси.

Нюанс 1. Компенсації підлягають грошові доходи.

Пункт 3 Порядку № 159 наголошує, що компенсації підлягають грошові доходи разом із сумою індексації, які отримані в гривнях на території України і не мають разового характеру.

Тобто при затримці виплати зарплати в натуральній формі та/або виплат, що мають разовий характер, компенсацію не нараховують.

Нюанс 2. У розрахунку суми компенсації бере участь «чиста» сума зарплати.

Для розрахунку суми компенсації потрібно брати суму зарплати (разом з індексацією), яка залишилася після вирахування з неї всіх обов’язкових утримань.

Нюанс 3. Суму компенсації визначають окремо за кожен місяць затримки.

Якщо затримка виплати зарплати накопичилася за декілька місяців, суму компенсації визначають окремо за кожен місяць, а потім підсумовують ці величини.

Сума компенсації розрахована? Що з нею робити далі, зараз розкажемо.

Як оподатковувати та показати у звітності

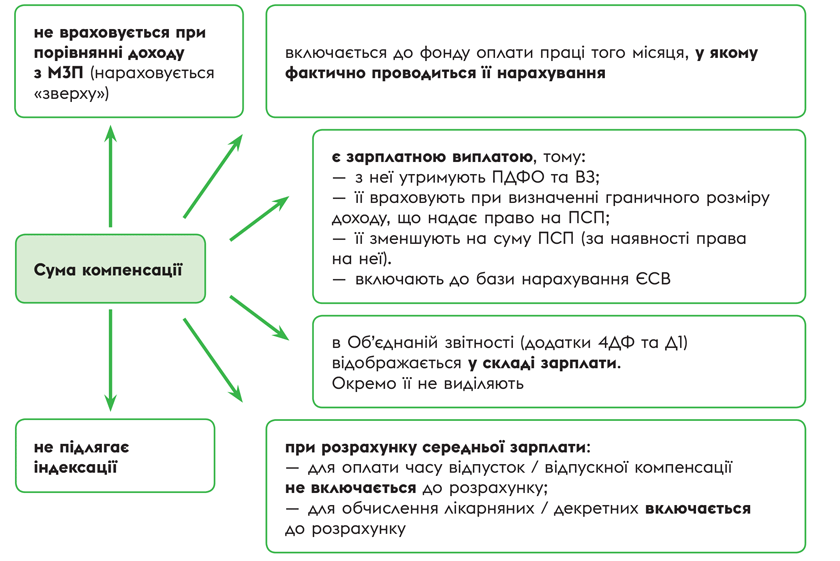

Після того як сума компенсації нарахована, її слід правильно оподаткувати та відобразити у звітності. Тут вам у пригоді стануть наші підказки (див. рис. 2).

Рис. 2. Сума компенсації: оподаткування та звітність

Відповідальність

Загальні норми (для мирного часу). За виплату зарплати в неповному обсязі посадовим особам підприємства, установи, організації доведеться заплатити адмінштраф у розмірі від 510 до 1700 грн (ч. 1 ст. 41 КпАП).

А ось підприємству (установі, організації) загрожують такі фінансові санкції (ст. 265 КЗпП):

— за виплату заробітної плати не в повному обсязі або з порушенням установлених строків більш ніж за 1 місяць доведеться заплатити штраф у розмірі 3 МЗП, установлених на момент виявлення правопорушення (абз. 3 ч. 2 ст. 265 КЗпП). З 01.01.2023 — 20100 грн;

— за затримку зарплати менше 1 місяця — 1 МЗП (абз. 8 ч. 2 ст. 265 КЗпП). З 01.01.2023 — 6700 грн;

— за непроведення компенсації за затримку виплати зарплати — 1 МЗП за кожне порушення (абз. 8 ч. 2 ст. 265 КЗпП, лист Держпраці від 19.05.2016 № 5548/4/4.3-ДП-16). А за повторне порушення протягом року з дня виявлення порушення доведеться заплатити штраф у розмірі 2 МЗП.

«Воєнне» послаблення. Під час воєнного стану, якщо роботодавець доведе, що порушення сталося внаслідок ведення бойових дій або дії інших обставин непереборної сили, він буде звільнений від відповідальності (ст. 10 Закону № 2136*).

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX.

Але попереджаємо: навіть попри звільнення від відповідальності, роботодавець у разі затримки виплати зарплати все одно повинен буде нарахувати компенсацію. Стаття 10 Закону № 2136 від такого обов’язку його не звільняє.

Тепер переходимо до практики.

Заборгованість за кілька місяців

У квітні 2023 року працівникові виплачується заборгованість із заробітної плати (після утримання ПДФО, ВЗ):

— за вересень 2022 року в сумі 5297,50 грн;

— за жовтень 2022 року в сумі 5460,50 грн.

Оскільки затримка виплати зарплати накопичилася за декілька місяців (вересень та жовтень 2022 року), суму компенсації визначаємо окремо за кожен місяць, а потім підсумовуємо ці величини.

Величина приросту ІСЦ (коефіцієнт компенсації) у квітні 2023 року за період невиплати доходу, нарахованого за вересень 2022 року, становить 7,1 %, за жовтень 2022 року — 4,5 % (див. табличку у статті «Компенсація: виплата зарплатних боргів у квітні 2023 року» цього номера).

Сума компенсації за затримку виплати зарплати при виплаті заборгованості у квітні 2023 року становить:

— за вересень — 5297,50 х 7,1 : 100 = 376,12 грн;

— за жовтень — 5460,50 х 4,5 : 100 = 245,72 грн.

Загальна сума компенсації дорівнює:

376,12 + 245,72 = 621,84 грн.

Доплата до МЗП & компенсація

У серпні 2022 року працівникові було нараховано оклад (5875 грн) та доплату до МЗП (625 грн). Але ці суми не були виплачені своєчасно. У квітні 2023 року вирішено погасити заборгованість із зарплати за серпень 2022 року. Оклад працівника у квітні 2023 року становить 6290 грн.

У розрахунку суми компенсації бере участь «чиста» сума зарплати. У серпні 2022 року сума «чистої» зарплати працівника дорівнювала:

5875 + 625 - 1170ПДФО - 97,50ВЗ = 5232,50 грн,

де 5875 — оклад працівника у серпні 2022 року;

625 — доплата до МЗП у серпні 2022 року.

Величина приросту ІСЦ (коефіцієнт компенсації) у квітні 2023 року за період невиплати доходу, нарахованого за серпень 2022 року, становить 9,1 %.

Сума компенсації за затримку зарплати при виплаті заборгованості у квітні 2023 року становитиме:

5232,50 х 9,1 : 100 = 476,16 грн.

Зауважте, що сума компенсації включається до фонду оплати праці того місяця, у якому фактично проводиться її нарахування (в нашому випадку — у квітні 2023 року). При цьому вона не враховується при порівнянні доходу за місяць з М3П.

Тому за квітень 2023 року працівнику буде нараховано:

6290 + 410 + 476,16 = 7176,16 грн,

де 6290 грн — оклад працівника у квітні 2023 року;

410 — доплата до МЗП у квітні 2023 року (6700 - 6290);

476,16 — сума компенсації, нарахована у квітні 2023 року за затримку виплати зарплати за серпень 2022 року.

«Часткова» компенсація

Підприємство має перед працівником заборгованість із заробітної плати за червень 2022 року. Після утримання ПДФО, ВЗ її розмір становить 5297,50 грн. У квітні 2023 року вирішено погасити лише частину такої зарплатної заборгованості, а саме 4000 грн.

Величина приросту ІСЦ (коефіцієнт компенсації) у квітні 2023 року за період невиплати доходу, нарахованого за червень 2022 року, становить 11,1 %.

Сума компенсації за затримку зарплати за червень 2022 року при виплаті частини заборгованості у квітні 2023 року становитиме:

4000 х 11,1 : 100 = 444 грн.

У наступних періодах компенсацію потрібно буде розрахувати вже виходячи з суми заборгованості, що залишилася, а саме — 1297,50 грн (5297,50 - 4000).

Нарахування із запізненням

Працівник перебував у відпустці без збереження заплати у зв’язку з воєнним станом з 1 березня 2022 року. У квітні 2023 року з’ясувалося, що його було мобілізовано 20 червня 2022 року. На підставі наданих працівником документів йому було нараховано та виплачено середню зарплату за період з 20.06.2022 по 18.07.2022. Чи потрібно було нараховувати ще й компенсацію за затримку виплати середньої?

Ні. Одна із умов для проведення компенсації за затримку виплати зарплати — це якщо грошовий дохід було нараховано, але не виплачено, і така затримка становить один календарний місяць і більше.

У нашому випадку середній заробіток мобілізованому працівнику (його грошовий дохід) було нараховано у квітні 2023 року.

Підставою для цього стали документи, що підтверджують факт мобілізації, та наказ (розпорядження) на увільнення працівника від роботи у зв’язку із призовом на військову службу під час мобілізації.

До речі, цей документ датований квітнем 2023 року, в той час як датою увільнення зазначено 20 червня 2022 року. Проте ніякої затримки у виплаті середнього заробітку тут не відбулося. Оскільки підстави для його нарахування та виплати з’явилися лише у квітні 2023 року.

Отже, нараховувати компенсацію за затримку виплати середньої в цьому випадку не потрібно. Це підтверджують і фахівці Держпраці у своєму листі від 17.03.2023 № 380/2/2.1-ЗВ-23а.