Страховий стаж

Приписами ч. 4 ст. 12 Закону про страхування* установлено обмеження для застрахованих осіб, які протягом 12 місяців перед настанням страхового випадку, за даними реєстру застрахованих осіб Держреєстру загальнообов’язкового держсоцстрахування, мають страховий стаж менше 6 місяців. Вони мають право на допомогу по тимчасовій непрацездатності виходячи з нарахованої зарплати (доходу), з якої сплачується ЄСВ, але не більше за розмір, обчислений із мінімальної зарплати, встановленої на час настання страхового випадку. Простіше кажучи, для працівників, які за останній рік перед лікарняним мають страховий стаж менше 6 місяців, установлено верхню межу для розрахунку лікарняних — МЗП.

* Закон України Про загальнообов’язкове державне соціальне страхування від 23.09.99 № 1105-XIV.

Проаналізуємо описаний у запитанні випадок. Візуально його зображено на рисунку нижче.

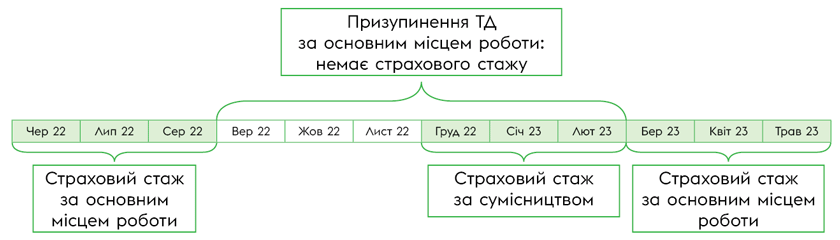

Страховий стаж працівника за останні 12 місяців

Лікарняний відкрито 30.06.2023. Отже, розрахунковий період — це попередні 12 місяців: червень 2022 — травень 2023. За червень — серпень 2022 року, а далі березень — травень 2023 року працівник має страховий стаж за основним місцем роботи. Протягом вересня 2022 — лютого 2023 його ТД було призупинено, ЄСВ не сплачувався, а отже, стажу він не має. Водночас за грудень 2022 — лютий 2023 страховий стаж йому зараховано за місцем роботи за сумісництвом.

Страховий стаж враховується сумарно за основним місцем роботи та за сумісництвом

Це не означає, що працюючи одночасно за основним місцем та сумісництвом, отримаємо страховий стаж, помножений на два. Ні, зарахування буде однократним. Однак якщо працівник певний період часу не має стажу за одним із місць роботи, а за іншим має, то стаж сумується. Саме так і є в нашій ситуації: поки за основним місцем немає страхового стажу через призупинення ТД, працівник заробив його за сумісництвом.

Отже, для правильного розрахунку лікарняних враховуємо стаж за усіма місцями роботи. Звідки про це дізнатись? Із Довідки про трудовий та страховий стаж. Отримати її досить просто (причому як працівнику — застрахованій особі, так і роботодавцю-страхувальнику) — через Портал ПФУ (див. за посиланням: portal.pfu.gov.ua). Також вам допоможе стаття «Страховий стаж: як визначити й не помилитися» // «Оплата праці», 2023, № 13.

У нашому випадку працівник має 6 місяців страхового стажу за основним місцем (червень — серпень 2022 року + березень — травень 2023). Тож уже за правилом з ч. 4 ст. 12 Закону про страхування мінімалкою обрізати лікарняні не треба, бо стаж не менше 6 місяців, а рівно 6 місяців. До того ще додаємо 3 місяці за сумісництвом. Загалом маємо 9 місяців страхового стажу за останні 12 місяців. Це і слід зазначити у заяві-розрахунку на отримання лікарняного від ПФУ. У пригоді стане стаття «Заява-розрахунок: заповнюємо на порталі ПФУ» // «Оплата праці», 2023, № 1.

Розрахунковий період

У нашій ситуації розрахунковим періодом для обчислення лікарняних є ті ж самі 12 місяців: червень 2022 — травень 2023. При цьому розрахунковий період визначають окремо за кожним місцем роботи.

Ба більше, з 01.01.2023 отримати лікарняні від ПФУ працівник може лише за одним з місць роботи: в пріоритеті за основним, а якщо тут буде відмова, тоді за сумісництвом.

Запитання надійшло від імені основного роботодавця і відмовляти в оплаті лікарняного він не збирається. Тож розглядаємо ситуацію з його боку.

У розрахунковому періоді маємо пів року призупинення ТД. А відповідно до п. 3 Порядку № 1266* при обчисленні лікарняних

календарні дні призупинення ТД виключаються із розрахункового періоду

Висновки

- За час призупинення ТД працівник не має страхового стажу, адже не має сплати ЄСВ.

- Якщо працівник певний період часу не має страхового стажу за одним з місць роботи, а за іншим має, то стаж сумується.

- Календарні дні призупинення ТД виключаються із розрахункового періоду при обчисленні лікарняних.