Вимога ЄСВ з МЗП

Вимога ЄСВ з МЗП закріплена у ч. 5 ст. 8 Закону про ЄСВ*. Так, якщо база нарахування ЄСВ не перевищує розміру МЗП, встановленої законом на місяць, за який отриманий дохід, сума ЄСВ дорівнює добутку розміру МЗП і ставки ЄСВ. До речі, детально про умови, за яких роботодавець має виконувати вимогу ЄСВ з МЗП, а також приклади відображення додаткової бази нарахування внеску ви можете прочитати у статтях «Додаткова база нарахування ЄСВ: законодавчі вимоги» та «Додаткова база ЄСВ: приклади відображення в Д1» цього випуску.

При нарахуванні зарплати (доходів) фізособам з джерел не за основним місцем роботи ставка ЄСВ застосовується до визначеної бази нарахування незалежно від її розміру. Тобто якщо зарплата нарахована не за основним місцем роботи, наприклад за зовнішнім сумісництвом, то роботодавець вимогу ЄСВ з МЗП не виконує, а ЄСВ справляє з фактичної бази нарахування.

База нарахування внеску

За умовами ситуації, наведеної у запитанні, маємо працівника «2 в 1». Тобто у одного роботодавця працівник виконує роботу за різними трудовими договорами, один з яких — основне місце роботи, а другий — внутрішнє сумісництво.

Основне місце роботи — місце роботи, де працівник працює на підставі укладеного трудового договору та визначене ним як основне згідно з поданою заявою (до відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Державного реєстру на її підставі (п. 12 ч. 1 ст. 1 Закону про ЄСВ).

Внутрішнім сумісництвом вважається робота працівника за окремим від основного трудовим договором у того ж роботодавця, що й за основним місцем роботи.

Отже, якщо працівник протягом календарного місяця працював на одному підприємстві як за основним місцем роботи, так і за сумісництвом та отримав загальну суму доходу менше розміру МЗП, встановленої законом на місяць, сума ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отримано дохід, та ставки ЄСВ. Таку позицію висловили податківці у роз’ясненні підкатегорії 201.04.01 ЗІР.

За умовами ситуації, яку ми розглядаємо, для цілей виконання вимоги про сплату ЄСВ з МЗП базу для нарахування внеску визначаємо сукупно (дохід за основним місцем роботи + за внутрішнім сумісництвом). А потім порівнюємо її з МЗП.

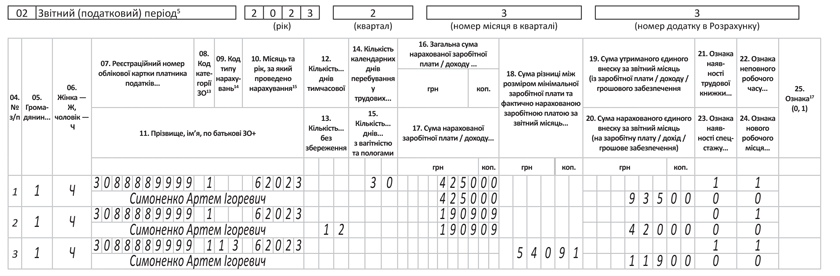

Розглянемо на числовому прикладі.

Приклад. Симоненко А. І. (без інвалідності, ставка ЄСВ 22 %) в червні:

— за основним місцем роботи відпрацював повний місяць. Йому нарахована зарплата 4250,00 грн (ЄСВ — 935,00 грн);

— за внутрішнім сумісництвом з 19 по 30 червня він перебував у відпустці без збереження зарплати. Нарахована зарплата склала 1909,09 грн ( ЄСВ — 420,00 грн).

Загальна база нарахування ЄСВ за червень становить 6159,09 грн (4250,00 грн за основним місцем роботи + 1909,09 грн за внутрішнім сумісництвом).

Фактична база нарахування внеску є меншою за мінімалку (6700 грн). Тож ЄСВ справляємо з мінімалки.

Для цілей відображення в Об’єднаному звіті треба визначити додаткову базу нарахування внеску.

Обчислимо додаткову базу нарахування ЄСВ:

6700,00 - 6159,09 = 540,91 (грн).

Розрахуємо суму ЄСВ з додаткової бази нарахування внеску:

540,91 х 22 % = 119,00 (грн).

Таким чином, загальна сума ЄСВ за червень 2023 року (за основним місцем роботи і за внутрішнім сумісництвом) складе 1474,00 грн (935,00 + 420,00 + 119,00).

Відображення в Д1

У Д1 дохід працівника за основним місцем роботи та за внутрішнім сумісництвом відображаємо:

— в окремих рядках;

— у графі 14 кількість календарних днів трудових відносин у рядку із зарплатою внутрішнього сумісника не показуємо. Цей показник зазначаємо тільки в рядку із нарахуваннями йому за основним місцем роботи;

— на додаткову базу формуємо окремий рядок (з КТН 13 у графі 09), в якому в графі 21 зазначаємо «1» — як для «основного» працівника (див. рисунок).

Внутрішнє сумісництво і додаткова база у Д1

Висновки

- Для цілей виконання вимоги про сплату ЄСВ з МЗП базу для нарахування внеску потрібно визначати сукупно (дохід за основним місцем роботи + за внутрішнім сумісництвом) і порівняти її з МЗП.

- У Д1 дохід працівника за основним місцем роботи та за внутрішнім сумісництвом треба відображати в окремих рядках.

- Додаткову базу показуємо в окремому рядку з КТН 13 у графі 09, в якому в графі 21 зазначаємо «1» — як для «основного» працівника.