Що потрібно подати?

У цьому випадку потрібно виправити помилку у Податковому розрахунку за II квартал 2023 року, граничний строк подання якого уже минув (9 серпня 2023 року). Тож маємо справу зі звітом із типом «Уточнюючий». Потрібно подати сам Розрахунок та два додатки до нього (усі уточнюючі).

Що проставляємо у Розрахунку?

У самому Податковому розрахунку слід заповнити обов’язкові реквізити, визначені в рядках 01 — 05. Також у рядку 06 потрібно зазначити інформацію про додатки, в яких проводилось коригування (п. 8 розд. V Порядку № 4).

У рядку 02 зазначити рік та квартал, що уточняється. Тобто «2023» і «2». А далі — номер Розрахунку, що подається. Його зазначаємо у хронологічному порядку незалежно від типу Розрахунку. Тобто дивимося, який номер мав останній поданий Податковий розрахунок за квартал, що коригується. Далі в рядку 02 зазначаємо наступний номер Розрахунку. Детальніше про це читайте у статті «Нумерація в Об’єднаному звіті та додатку 4ДФ» // «Оплата праці», 2021, № 9.

У рядку 06 (061 — 066) наводимо інформацію про додатки, в яких буде проводитись коригування, та їх кількість. Якщо певний додаток не коригуємо, то його пустим не подаємо й, відповідно, у рядку 06 не зазначаємо. У нашому випадку слід заповнити рядки 064 та 065.

Як коригувати додатки?

При коригуванні даних у додатках використовуємо спеціальні графи та позначки «0» чи «1» у них. Йдеться про графу 20 — у додатку Д5 та графу 10 — у додатку 4ДФ.

Виправлятися слід за таким принципом. Якщо потрібно виключити зайвий рядок — повторюємо його й у відповідній графі проставляємо «1». Якщо ж, навпаки, потрібно додати забутий рядок — формуємо його і в потрібній графі проставляємо «0».

Щоб виправити помилкові дані, формуємо два рядки. В одному повністю повторюємо інформацію з помилкового рядка і у відповідній графі зазначаємо «1» (рядок на виключення). У другому вказуємо правильну інформацію і в цій графі ставимо «0» (рядок на введення).

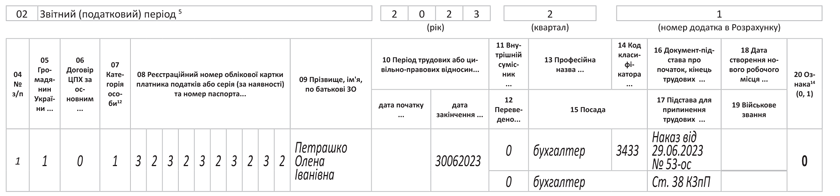

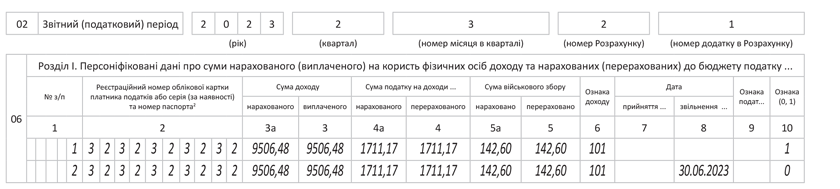

У нашому випадку в Д5 додаємо забутий рядок. Тож формуємо Д5 із одним рядком за звільненою працівницею із позначкою «0» у графі 20 (див. рис. 1). А у додатку 4ДФ будемо виключати неправильний та вводити правильний рядок (див. рис. 2).

Рис. 1. Фрагмент Д5 за III квартал 2023 року

Рис. 2. Фрагмент 4ДФ за червень 2023 року

Висновки

- Якщо забули в Д5 та 4ДФ за звітний квартал відобразити звільнення і строк подання звіту сплив, то подаємо уточнюючий Податковий розрахунок із відповідними додатками.

- При коригуванні даних у додатках Податкового розрахунку слід використовувати спеціальні графи та позначки «0» (рядок на введення) чи «1» (рядок на виключення) у них.