Відпустки без компенсації

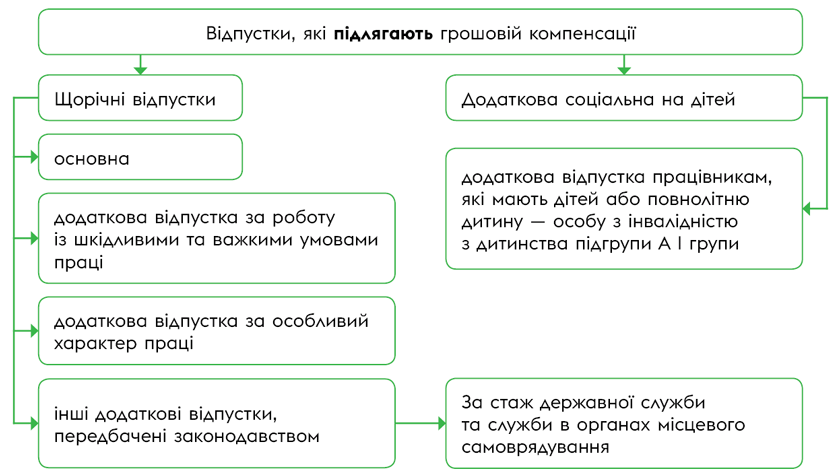

Є такі відпустки, які просто не підлягають компенсації. І, до речі, їх більшість. Тому простіше йти методом від зворотного — перелічити ті, які приписом ч. 1 ст. 24 Закону про відпустки* підлягають компенсації (див. рисунок нижче).

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

Відпустки, які підлягають компенсації

Решта відпусток не підлягають грошовій компенсації. До них належать, наприклад, відпустки:

— при народженні дитини (ст. 191 Закону про відпустки);

— учасникам бойових дій, постраждалим учасникам Революції Гідності та іншим (ст. 162 Закону про відпустки);

— навчальна (ст. 13, 14, 15 Закону про відпустки);

— творча (ст. 16 Закону про відпустки);

— для підготовки та участі в змаганнях (ст. 161 Закону про відпустки);

— «чорнобильська» (п. 22 ч. 1 ст. 20, п. 1 ч. 1 ст. 21 Закону № 796 та п. 3 ч. 3 ст. 30 Закону № 796*).

Тож якщо працівник звільняється і вимагає компенсувати йому, наприклад, відпустку як учаснику бойових дій, то сміливо і законно відмовляйте йому. Така відпустка компенсації не підлягає. Її можна лише використати перед звільненням.

Працівники до 18 років

Приписом ч. 5 ст. 24 Закону про відпустки прямо передбачено, що особам віком до 18 років заміняти всі види відпусток грошовою компенсацією заборонено.

Тож якщо ваш молодий фахівець звернеться з таким проханням, поясніть, що він має повноцінно відпочити.

Компенсація без звільнення

Пам’ятаємо: 100-відсотково виплачувати компенсацію потрібно лише при звільненні. Тобто якщо працівник не звільняється, а бажає частину відпустки відгуляти, а частину забрати грошима, то, ймовірніше, йому можна відмовити. Чому «ймовірніше»? А тому що з цього правила є винятки.

Відгуляти 24 дні. Приписом ч. 4 ст. 24 Закону про відпустки передбачено: за бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткових відпусток за конкретний робочий рік не повинна бути менше ніж 24 календарних дні. Тобто має виконуватися правило «щорічну використовує — щорічну компенсуємо». Давайте розглянемо кілька прикладів.

Приклад 1. Працівник Іваненко хоче відгуляти 24 календарних дні щорічної основної відпустки, а 6 днів додаткової за шкідливість — забрати грошима.

Компенсацію можна виплачувати, все законно. Щорічну відпустку використав, і щорічну выдпустку компенсували.

Приклад 2. Працівниця Василенко хоче відгуляти 24 календарних дні щорічної основної відпустки, 10 днів додаткової соціальної відпустки — забрати грошима.

Компенсацію виплачувати не можна. Адже додаткова соціальна відпустка не належить до щорічних. А компенсувати без звільнення можна лише щорічні відпустки. Є один виняток із цього правила — працівники, прийняті / призвані на військову службу. Детально розповімо про нього пізніше.

Приклад 3. Працівниця Міхієнко використала 14 календарних днів щорічної основної відпустки. Хоче взяти 10 днів додаткової соціальної відпустки на дітей. А решту 10 днів щорічної основної — забрати грошовою компенсацією.

Що робимо в такому разі? Правильно — відмовляємо! Бо відгуляти потрібно 24 дні саме щорічної (основної або додаткової) відпустки. А соціальна відпустка на дітей хоча і додаткова, але не належить до щорічних.

Приклад 4. Працівник Криворучко хоче використати 24 дні відпустки за поточний робочий рік. За попередній — використано 15 календарних днів, а решту 9 днів він просить компенсувати.

Так робити не можна. За кожний робочий рік слід відгуляти 24 дні щорічної відпустки, а вже якщо щось залишилося, можна і грошима забрати.

Військові. З 24.12.2023 з’явилася категорія працівників, яким можна надавати компенсацію за всі не використані ними дні щорічної відпустки та додаткової соціальної на дітей. Причому зробити це можна без звільнення і без умови використання 24 днів. Це працівники, призвані або прийняті на (ч. 2 ст. 24 Закону про відпустки):

— строкову військову службу;

— військову службу за призовом осіб офіцерського складу;

— військову службу за призовом під час мобілізації, на особливий період;

— військову службу за призовом осіб із числа резервістів в особливий період;

— військову службу за контрактом.

Виплачувати компенсацію слід лише за їх бажанням. А воно має бути оформлено заявою, поданою не пізніше останнього дня місяця, в якому працівник був увільнений від роботи у зв’язку з призовом на військову службу. До речі, приклад заяви та наказу про виплату компенсації працівнику, який пішов захищати нашу країну, наведено у статті «Працівник-військовослужбовець: компенсація відпустки та середня зарплата» // «Податки & бухоблік», 2023, № 104 (ср. ).

Просто не заробив

Як би це очевидно не звучало, але не компенсуємо відпустку, якщо працівник її не заробив. Останнім часом таких випадків побільшало. Зокрема, через те, що з 24.12.2023 час перебування в більшості неоплачуваних відпусток не зараховується до стажу, що дає право на щорічну основну відпустку.

Для зручності використання в роботі ми зібрали для вас в одну табличку інформацію про періоди, які включаються та не включаються у відпускний стаж. І одразу ж у розрахунковий період при обчисленні середньої зарплати для відпускної компенсації. Ну на той випадок, якщо компенсувати все ж таки буде що.

Періоди, які (не) включаються у відпускний стаж та розрахунковий період для відпускної середньої зарплати

| Календарні дні | Відпускний стаж | Розрахунковий період для середньої зарплати |

| Вихідні дні | + | + |

| Святкові і неробочі дні (ст. 73 КЗпП) | -/+* | -/+* |

| Відрядження, оплачені за середнім заробітком та як звичайний робочий день | + | + |

| Тимчасова непрацездатність (звичайні випадки, оплачувана) | + | + |

| Тимчасова непрацездатність без оплати (наприклад, сумісникам чи при алкогольному сп’янінні) | - | - |

| Оплачувані відпустки всіх видів | + | + |

| Відпустка у зв’язку з вагітністю та пологами | + | + |

| Відпустка для догляду за дитиною до 3 років, до 6, 16, 18 років (за меддовідкою) | - | - |

| Відпустки без збереження зарплати згідно зі ст. 25 Закону про відпустки | + | - |

| Відпустки без збереження зарплати (ст. 26 Закону про відпустки) та на період дії воєнного стану (ч. 3 ст. 12 Закону № 2136**) по 23.12.2023 | + | - |

| Відпустки без збереження зарплати (ст. 26 Закону про відпустки) та на період дії воєнного стану (ч. 3 ст. 12 Закону № 2136) з 24.12.2023 | - | - |

| Відпустка без збереження зарплати згідно з ч. 4 ст. 12 Закону № 2136 (ВПО або працівникам за кордоном) | - | - |

| Відпустки без збереження зарплати, не врегульовані законодавством | - | + |

| Призупинення дії трудового договору (ст. 13 Закону № 2136) | - | - |

| Військова служба до 19.07.2022 з обов’язковим збереженням середнього заробітку (ч. 3 ст. 119 КЗпП у редакції до 19.07.2022) | + | + |

| Військова служба з 19.07.2022 без оплати (ч. 3 ст. 119 КЗпП) | - | - |

| Військова служба з 19.07.2022 з оплатою за рішенням роботодавця у розмірі середньої зарплати чи більше | - | + |

| Військова служба з 19.07.2022 з оплатою за рішенням роботодавця у формі матдопомоги або як інша виплата, менша за оплату середнім заробітком | - | - |

| Невідпрацьований час, оплачений за середнім заробітком працівнику — добровольцю тероборони (ч. 1 ст. 119 КЗпП) | + | + |

| Невідпрацьований час, оплачений за середнім заробітком працівнику, який був на військових зборах, або у зв’язку з відвідуванням працівником ТЦК, або проходженням призовником медкомісії тощо (ч. 2 ст. 119 КЗпП) | + | + |

| Простій не з вини працівника, оплачений за середнім заробітком | + | + |

| Простій не з вини працівника, оплачений нижче за середній заробіток (наприклад, з розрахунку 2/3 окладу або у розмірі окладу) | + | - |

| Неповний робочий тиждень за ініціативою роботодавця | + | -*** |

| Неповний робочий тиждень за ініціативою працівника | + | + |

| Період відсторонення невакцинованого працівника | - | - |

| Неявки з нез’ясованих причин («НЗ» в табелі) або із з’ясованих, визнаних поважними роботодавцем, але не оформлених згідно із законодавством («І» у табелі) | - | + |

| Прогул | - | + |

| * З 24.03.2022 під час дії воєнного стану норми ст. 73 КЗпП не застосовуються, тому з цієї дати і на період воєнного стану ці дні не виключаються при визначенні відпускного стажу та середньої зарплати. ** Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX. *** Виключаються дні, вільні від роботи. Наприклад, якщо роботодавець установив для працівника неповний робочий тиждень із робочими днями з понеділка по четвер (при п’ятиденці за графіком роботи підприємства), то кожну неробочу п’ятницю маємо викинути з розрахунку. | ||

Тож варто уважно передивитися табель обліку робочого часу працівника і виключити дні, які не заробляють відпускний стаж. Можливо, і компенсувати буде нічого. Ось як у наступному прикладі.

Приклад 5. Працівник звільняється 12.07.2024. З 01.01.2024 по день звільнення він перебуває у неоплачуваній відпустці на період дії воєнного стану. Усі зароблені дні щорічної основної відпустки використані у 2023 році.

Нові дні щорічної відпустки працівник не заробив. І якщо іншої відпустки для компенсації немає (додаткової соціальної на дітей), то з чистим сумлінням звільняємо працівника без компенсації.

Висновки

- Компенсації при звільненні підлягають лише щорічні відпустки та додаткова соціальна на дітей. Решта — ні.

- Особам віком до 18 років заміняти всі види відпусток грошовою компенсацією заборонено.

- Без звільнення можна компенсувати лише щорічну відпустку, якщо працівнику надано 24 календарних дні щорічної відпустки за відповідний робочий рік.

- З 24.12.2023 працівникам, прийнятим / призваним на військову службу, можна надавати компенсацію за всі не використані ними дні щорічної відпустки та додаткової соціальної на дітей (без звільнення).

- Якщо працівник не заробив дні відпустки, наприклад був у неоплачуваній відпустці, то компенсувати нічого.