ЄСВ з МЗП

Для роботодавців установлено вимогу щодо сплати мінімального страхового внеску (мінімального розміру ЄСВ). Це норма, передбачена у ч. 5 ст. 8 Закону про ЄСВ*.

Так, якщо база нарахування ЄСВ основного працівника (без інвалідності) не перевищує розміру МЗП, то суму ЄСВ розраховують як добуток суми МЗП і ставки ЄСВ.

У 2024 році мінімальний ЄСВ, обчислений з використанням ставки 22 %, становить:

— для січня — березня: 1562 грн (7100 грн х 22 %);

— для квітня — грудня: 1760 грн (8000 грн х 22 %).

Майте на увазі: щодо прийнятих/звільнених працівників, які не відпрацювали повний місяць (згідно з графіком роботи), дотягувати базу нарахування ЄСВ до мінзарплати не потрібно. Також вимогу про сплату ЄСВ з МЗП не потрібно виконувати:

— щодо працівників — зовнішніх сумісників;

— щодо осіб, які виконують роботу за цивільно-правовими договорами в окремого від основного місця роботи роботодавця;

— для працівників за трудовими договорами з нефіксованим робочим часом;

— при нарахуванні ЄСВ за пільговими ставками (для тих же працівників з інвалідністю);

— якщо база нарахування ЄСВ дорівнює нулю (наприклад, якщо працівник весь місяць перебував у відпустці без збереження зарплати й дохід не нараховувався).

База нарахування

Базу нарахування ЄСВ формують зарплатні виплати, що нараховані працівнику. Вони включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці*.

* Закон України про оплату праці від 24.03.95 № 108/95-ВР.

Виплати, які входять до фонду оплати праці, перелічені в Інструкції № 5*. Це, зокрема, зарплата за відпрацьований час, доплати, надбавки, премії, індексація зарплати, систематична матдопомога, доплата до МЗП, відпускні, компенсація за невикористані дні відпусток тощо.

Лікарняні та декретні — це виплати, які не належать до фонду оплати праці. Проте вони включаються у базу нарахування внеску і на них нараховується ЄСВ. Також до бази нарахування внеску включаємо суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами (ст. 7 Закону про ЄСВ).

Отже, зі складовими бази нарахування ЄСВ для працівників, за якими потрібно виконувати вимогу про сплату ЄСВ з МЗП, ми розібралися. Тепер перейдемо до нашого питання.

Додаткова база

У ситуації, що розглядається, працівниця весь місяць перебувала у трудових відносинах з установою. Але вона не відпрацювала жодного дня, оскільки частину місяця перебувала у відпустці за свій рахунок, а решту — у щорічній відпустці. Базою нарахування ЄСВ є відпускні, що нараховані за дні відпустки у березні. Тож незважаючи на те, що працівниця у звітному місяці не відпрацювала жодного дня, за нею перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

При цьому якщо фактична база нарахування ЄСВ нижча за МЗП, що діє у відповідному місяці, то на різницю між цими величинами (так звана додаткова база нарахування ЄСВ) нараховуємо єдиний внесок. У бухобліку додаткову базу не показуємо. Відображаємо лише донарахований на неї ЄСВ.

Розглянемо приклад за умовами запитання.

Приклад. Працівниця установи Корнієнко Т. М. (основне місце роботи, без інвалідності) з 1 по 17 березня перебувала у відпустці без збереження зарплати, а з 18 по 31 березня — у щорічній відпустці. Сума відпускних становить 3679,40 грн (ЄСВ — 809,47 грн).

Фактична база нарахування ЄСВ (3679,40 грн) менша за МЗП (7100 грн).

Тому визначаємо додаткову базу нарахування ЄСВ:

7100 - 3679,40 = 3420,60 (грн).

Далі донараховуємо на неї ЄСВ:

3420,60 х 22 % = 752,53 (грн).

Відображення у Д1

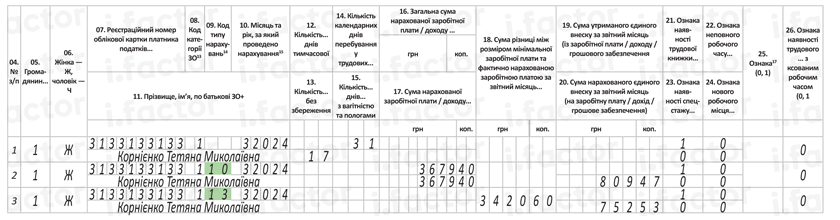

Скільки рядків заповнювати. У ситуації, що розглядається, є два варіанти заповнення Д1. І відразу зазначимо, що кожен з них є правильним. Відрізняється вони лише принципом відображення відпустки за свій рахунок, адже якщо працівник частину місяця був у неоплачуваній відпустці, вона зазначається в рядку із зарплатою цього місяця (у графі 13). У нас зарплата працівниці не нараховувалась, а є лише відпускні, тому кількість рядків у Д1 може бути різною.

Варіант 1. На працівницю формуємо 3 рядки. Один — пустий (без сум) із загальною кількістю днів перебування у трудових відносинах та кількістю днів відпустки без збереження зарплати протягом поточного місяця. Другий — із сумою нарахованих працівниці відпускних. Третій — з додатковою базою нарахування ЄСВ (див. рисунок нижче).

Варіант 2. На працівницю формуємо 2 рядки. Один — із сумою відпускних, в якому зазначаємо кількість днів перебування у трудових відносинах та кількість днів відпустки без збереження зарплати. Другий — з додатковою базою нарахування ЄСВ.

Якщо ваша бухгалтерська програма автоматично сформувала другий варіант, не переживайте, він не є помилковим. І проблем з поданням звіту не повинно бути.

Тепер щодо особливостей заповнення окремих граф для відпускних та додаткової бази.

Відпускні. У графі 08 вказуємо той же код категорії застрахованої особи, як для зарплати, нарахованої такій особі. У нашому випадку зазначаємо «1» (звичайна працівниця без інвалідності).

У графі 09 вказуємо «10» — це спеціальний код типу нарахувань для відпустки.

Додаткова база. У графі 08 за рядком з додатковою базою зазначаємо «1», адже у поточному місяці звітного кварталу працівниці нараховані відпускні.

У графі 09 вказуємо «13», адже відображаємо додаткову базу нарахування ЄСВ у поточному місяці звітного кварталу за поточний місяць.

Саму суму додаткової бази (3420,60 грн) зазначаємо у графі 18. А ось у графі 20 вказуємо суму внеску, нарахованого на додаткову базу (752,53 грн).

Фрагмент Д1 за березень 2024 року

Висновки

- Якщо база нарахування ЄСВ за місяць менша за мінзарплату, то для основних працівників із ставкою внеску 22 % потрібно виконати вимогу про сплату ЄСВ з МЗП.

- Додаткову базу розраховуємо як різницю між МЗП у поточному місяці і фактичною базою нарахування внеску. У бухобліку її нараховувати не потрібно.

- Додаткова база в Д1 зазначається в окремому рядку з КТН «13» у графі 09.