Норми закону

Ми вже розглядали загальні правила розрахунку та виплати компенсації у статті «Відпускна компенсація перед мобілізацією: правила виплати» // «Оплата праці», 2024, № 15.

А сьогодні розглянемо практичний нюанс розрахунку суми відпускної компенсації у випадку, коли наказ про її отримання було видано не у місяці увільнення працівника з роботи у зв’язку з мобілізацією.

Нагадаємо, що мобілізованим працівникам за їх бажанням та на підставі заяви виплачується грошова компенсація за всі не використані ними дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей (ст. 24 Закону про відпустки*). Відповідна заява подається не пізніше останнього дня місяця, в якому працівник був увільнений від роботи з прийняттям на військову службу.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

Документи

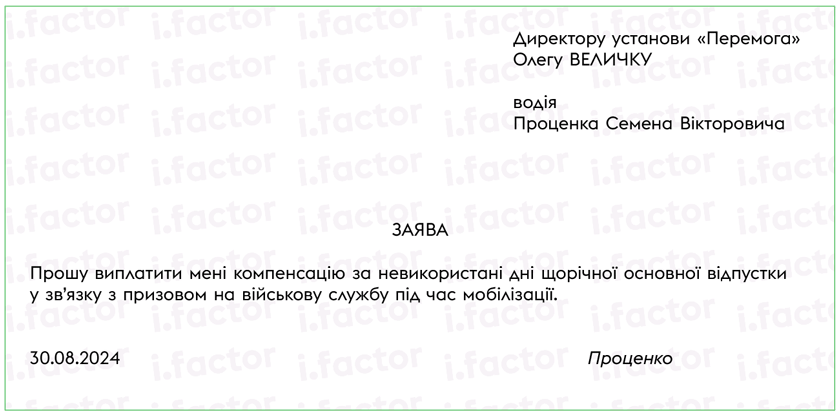

Заява. Як зазначено вище, така заява (див. рис. 1) має бути подана не пізніше останнього дня місяця, в якому працівник був увільнений від роботи у зв’язку з призовом / прийняттям на військову службу.

Рис. 1. Приклад заяви на виплату компенсації

Цікаве запитання: а якщо працівник оговтався та виявив бажання на отримання відпускної компенсації вже в наступному місяці. Чи зобов’язаний роботодавець нарахувати та виплатити цю компенсацію? Формально — ні. Але все ж таки радимо роботодавцю зробити все, щоб заява мобілізованого працівника була подана вчасно у визначений Законом про відпустки термін, якщо такий працівник виявив бажання отримати компенсацію.

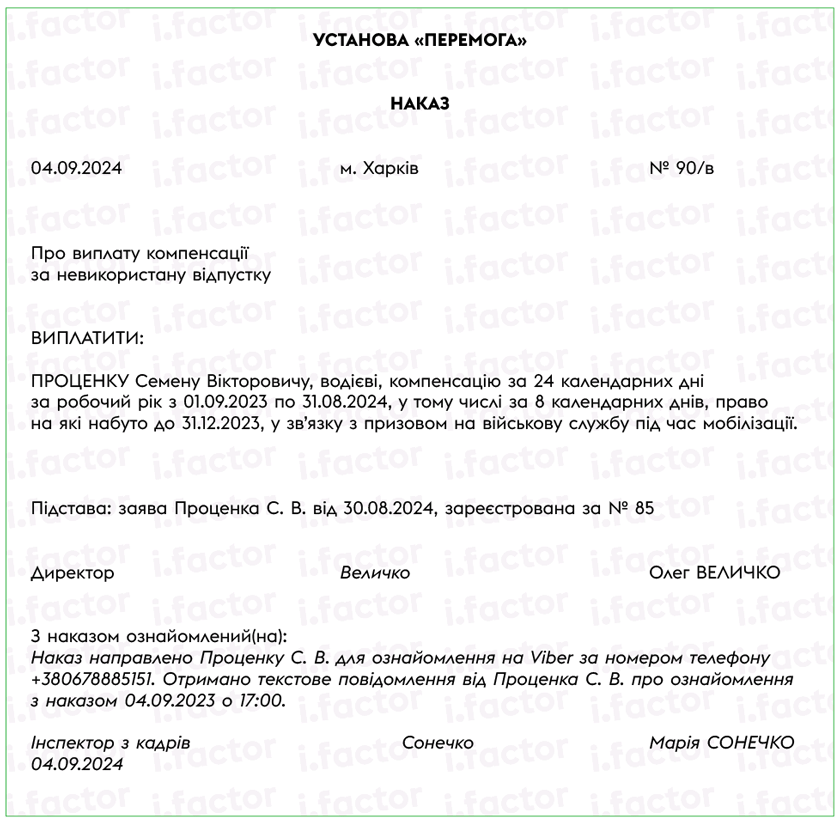

Наказ. Після того, як надійде заява від працівника, треба видати наказ про виплату компенсації за невикористану відпустку (див. рис. 2).

Рис. 2. Приклад наказу на виплату компенсації

Строки видання такого наказу Законом про відпустки не встановлено. А тому якщо такий наказ видали в наступному місяці, то це не буде порушенням чинного законодавства. Більш того, у житті все може бути. Кадровик забігався і забув про заяву. Нічого страшного. Видавайте наказ та нараховуйте компенсацію.

До речі, готові шаблони представлених вище документів ви можете знайти у журналі «Кадровику», № 4 за такими посиланнями:

— Заява про виплату компенсації за невикористану відпустку у зв’язку з мобілізацією;

— Наказ про виплату компенсації за невикористану відпустку у зв’язку з мобілізацією.

Проводимо розрахунок

А тепер підходимо до найцікавішого — визначення розрахункового періоду для розрахунку компенсації.

Нагадаємо, що компенсація розраховується згідно з нормами Порядку № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

Згідно з положеннями п. 2 Порядку № 100 відпускна компенсація за дні відпустки, які зароблені до 31.12.2023, розраховується за спеціальними правилами. У розрахунок беремо місяці 2023 року.

Відпускну компенсацію за дні невикористаної відпустки, які зароблені у 2024 році, розраховуємо за звичайними правилами. Беремо останні 12 календарних місяців, що передують місяцю виплати компенсації.

Із першим розрахунковим періодом усе зрозуміло. А ось із другим треба розібратися.

По другому розрахунковому періоду для визначення компенсації при увільненні працівника треба визначатися так само, як і при визначенні розрахункового періоду для компенсації при звільненні працівника.

Нагадаємо, що при звільненні теж треба нарахувати та виплатити компенсацію за невикористану відпустку. Трапляються ситуації, коли така компенсація нараховується або виплачується пізніше. Проте розрахунковий період при цьому не змінюється. Це 12 календарних місяців, що передують місяцю звільнення. Незважаючи на те, що компенсацію може бути виплачено або нараховано пізніше. Тобто орієнтуємося на подію, з якою пов’язана виплата. А подія тут — звільнення, відповідно відштовхуємося від місяця звільнення, а не виплати компенсації.

Так само робимо і при розрахунку компенсації за невикористану відпустку мобілізованому працівнику. В ідеалі, ми повинні в місяці увільнення від роботи працівника отримати його заявку (якщо, звісно, працівник бажає отримати таку компенсацію), видати наказ та нарахувати і виплатити йому компенсацію.

Але ж на практиці є свої нюанси, наприклад бюджетники виплачують зарплату до кінця місяця, а документи для цього готують заздалегідь. Тому нарахування та виплата компенсації може пройти в наступному місяці. Разом з тим на сам розрахунок суми компенсації це не повинно впливати. Тож і при розрахунку компенсації мобілізованому працівнику танцюємо від місяця увільнення від роботи.

Тобто у випадку, який ми розглядаємо, розрахунковим періодом для днів відпустки, які працівник заробив з 01.01.2024, буде серпень 2023 року — липень 2024 року. Місяць видання наказу на отримання компенсації за невикористану відпустку значення не має.

Висновки

- Заява на отримання відпускної компенсації має бути подана працівником не пізніше останнього дня місяця, в якому він був увільнений від роботи.

- Строки видання наказу про надання відпускної компенсації законодавством не встановлено.

- Розрахунковим періодом для розрахунку компенсації днів відпустки, заробленої з 01.01.2024, є останні 12 календарних місяців, які передують місяцю увільнення працівника від роботи.