Общие положения

Организационные вопросы передачи государственного и коммунального имущества в аренду мы недавно рассматривали на страницах нашего издания. Подробную информацию по этому поводу вы найдете в статье «Аренда имущества государственной и коммунальной собственности: с чего начинать?» (см. «Бюджетная бухгалтерия», 2019, № 16). Поэтому сразу перейдем к вопросам учетным.

Арендная плата: расчет и индексация

Методика расчета арендной платы и пропорции ее распределения между соответствующим бюджетом, арендодателем и балансодержателем для объектов, находящихся в государственной собственности, определена Кабмином. На сегодняшний день это Методика № 786.

Что касается коммунального имущества, то методику расчета арендной платы и пропорции ее распределения устанавливают соответствующие органы местного самоуправления. При этом применяются те же методологические принципы, что и для объектов аренды государственной собственности.

Внимание!

Арендные ставки, определенные в соответствии с приложением 1 Методики № 786, с согласия арендатора применяются в размере 70 % установленного объема. Такой порядок определения размера арендной платы за государственное имущество предусмотрен п. 1 постановления № 783 временно — до 31 декабря 2019 года.

Порядок распределения полученной арендной платы между бюджетным учреждением — арендодателем и госбюджетом определен п. 17 Методики № 786. Подробно о путях направления арендной платы в случае, когда арендодателем является Фонд госимущества, его региональное отделение или представительство, вы можете прочесть в статье «Аренда имущества государственной и коммунальной собственности: с чего начинать?» (см. «Бюджетная бухгалтерия», 2019, № 16).

Как же правильно распределить и в какой фонд (общий или специальный) бюджета направить полученную арендную плату бюджетному учреждению — арендодателю?

Так, в случае аренды имущества бюджетных учреждений арендная плата направляется в государственный бюджет в размере, установленном БКУ (абз. 10 п. 17 Методики № 786). В свою очередь, согласно п. 34 ч. 2 ст. 29 БКУ поступления от арендной платы за пользование целостным имущественным комплексом и другим государственным имуществом относятся к доходам общего фонда Госбюджета. В то же время 50 % арендной платы за пользование другим имуществом, принадлежащим бюджетным учреждениям, которые содержатся за счет государственного бюджета (в том числе научным учреждениям Национальной академии наук Украины и отраслевым академиям наук), являются собственными поступлениями таких учреждений.

Таким образом, бюджетное учреждение, которое финансируется из Госбюджета, 50 % арендной платы оставляет себе, а остальные 50 % — перечисляет в доходы общего фонда Государственного бюджета.

Имейте в виду: порядок распределения арендной платы за имущество бюджетных учреждений не зависит от того, кто является арендодателем (непосредственно бюджетное учреждение (балансодержатель) или субъект управления имуществом). Подход к распределению арендной платы — единый.

Относительно коммунального имущества напомним: состав доходов общего фонда бюджетов городов республиканского АР Крым и областного значения, городов Киева и Севастополя, районных бюджетов, бюджетов объединенных территориальных громад определен п. 29 ч. 1 ст. 64 БКУ. В частности, поступления от арендной платы за пользование имущественным комплексом и другим имуществом, основателем которых являются районные, городские советы, объединенные территориальные громады, являются составной частью общего фонда этих бюджетов.

Соответственно, поступления от арендной платы имущества АР Крым или областных советов относятся к доходам общего фонда бюджета АР Крым и областных бюджетов. На это указывает п. 28 ч. 1 ст. 66 БКУ. А арендная плата за коммунальное имущество городов районного значения, поселковых и сельских советов согласно п. 14 ч. 1 ст. 69 БКУ относится к доходам общего фонда соответствующих местных бюджетов.

Однако пропорции распределения для арендной платы за коммунальное имущество нормами БКУ четко не определены. Конкретные цифры следует искать в соответствующих методиках, утвержденных на местном уровне. Именно ими и должны руководствоваться коммунальные заведения и учреждения, финансируемые из соответствующих местных бюджетов.

При этом не имеет значения, какую именно часть арендной платы получит бюджетное учреждение в свое распоряжение. В любом случае эти средства являются составной частью спецфонда соответствующего бюджета и относятся к подгруппе 3 первой группы собственных поступлений бюджетных учреждений (ч. 4 ст. 13 БКУ). Это значит, что направления расходования таких средств уже заранее определены. Так, за счет этих средств бюджетные учреждения имеют право проводить содержание, обустройство, ремонт и приобретение имущества (абз. 17 ч. 4 ст. 13 БКУ).

Кто же именно должен распределять арендную плату: арендодатель или арендатор? Действующее законодательство не дает четкого ответа на этот вопрос.

При этом п. 3.6 Типового договора предусмотрена только необходимость ежемесячного перечисления арендной платы в бюджет и балансодержателю имущества в соответствии с установленными пропорциями распределения. Также прописано, что сделать это нужно не позднее 15 числа месяца, следующего за отчетным.

Вместе с тем на арендатора возложена обязанность по своевременной уплате арендной платы в полном объеме в бюджет и балансодержателю (п. 5.4 Типового договора). Поэтому, на первый взгляд, может показаться, что вопросом распределения должен заниматься именно арендатор. Однако на практике распределение сумм арендной платы и перечисление соответствующей части в общий фонд бюджета осуществляет все-таки бюджетное учреждение — арендодатель. Соответственно, арендатор перечисляет на счет арендодателя всю сумму — 100 % платы за аренду. Так надежнее. Хотя теоретически, конечно, возможны оба варианта.

Далее поговорим непосредственно об определении размера арендной платы.

Общий алгоритм расчета арендной платы прописан в п. 4 Методики № 786. В частности, плату за аренду государственного имущества следует рассчитывать в такой последовательности:

1) определяем размер годовой арендной платы. Для этого необходимо воспользоваться формулой расчета, приведенной в п. 8 Методики № 786:

![]()

где Сп — стоимость арендованного имущества, определенная путем проведения независимой оценки;

Сар — арендная ставка, определенная согласно приложению 2 к Методике № 786;

2) устанавливаем и фиксируем в договоре аренды размер арендной платы за базовый месяц.

Базовым считается последний месяц, за который определен индекс инфляции.

Показатели индекса инфляции (индекса потребительских цен) обнародуются на официальном сайте Госстата (www.ukrstat.gov.ua). Как правило, Госстат размещает такую информацию на сайте до 10 числа месяца, следующего за отчетным.

Для исчисления арендной платы за базовый месяц следует применять такую формулу (п. 12 Методики № 786):

![]()

где Ид.о. — индекс инфляции за период с даты проведения независимой оценки до базового месяца расчета арендной платы;

Им — индекс инфляции за базовый месяц расчета;

3) рассчитываем размер арендной платы за первый и следующие месяцы аренды. При этом арендную плату за первый месяц аренды определяют путем корректировки размера арендной платы за базовый месяц на индекс инфляции за период с первого числа следующего за базовым месяца до последнего числа первого месяца аренды (абз. 2 п. 12 Методики № 786).

В свою очередь, арендную плату за следующие месяцы рассчитывают путем корректировки арендной платы за предыдущий месяц на индекс инфляции за текущий месяц (п. 13 Методики № 786).

Если срок аренды меньше или больше одних суток или одного месяца, тогда рассчитывают суточную арендную плату на основе размера месячной оплаты. При необходимости может определяться и почасовая арендная плата, исходя из размера суточной арендной платы.

Внимание!

Индексацию арендной платы следует проводить ежемесячно в обязательном порядке, независимо от значения индексов инфляции.

Такое требование продиктовано в первую очередь предписаниями Закона № 2269. Так, одним из существенных условий договора аренды является арендная плата именно с учетом ее индексации (ч. 1 ст. 10 Закона № 2269). Более того, указание на необходимость индексации арендной платы содержит и п. 3.3 Типового договора. Причем корректировка арендной платы на индекс инфляции осуществляется независимо от того, превышает его величина 100 % или нет. В любом случае применяем фактическое значение индекса инфляции. Ведь никакие исключения, оговорки или дополнительные требования по этому поводу действующим законодательством не предусмотрены.

Безусловно, указанные нормы касаются расчета арендной платы за госимущество. Тогда как коммунальные учреждения — арендодатели, как всегда, должны внимательно читать местные документы (методику, утвержденную соответствующим местным советом). Рассмотрим небольшой условный пример расчета арендной платы с учетом индексации.

Пример 1. Учебное заведение предоставляет в аренду помещение для размещения ксерокопировальной техники с целью предоставления населению услуг по ксерокопированию документов. Арендная ставка с учетом норм постановления № 783 установлена на уровне 4,9 % (7 % х 70 : 100). Стоимость имущества согласно отчету о независимой оценке на 15 января 2019 года составляет 150000 грн.

Договор аренды был заключен 18 марта 2019 года. Значение индексов инфляции согласно данным Госстата:

за январь — 101,0 %; за февраль — 100,5 %; за март — 100,9 %; за апрель — 101,0 %; за май — 100,7 %.

Годовая арендная плата составляет:

150000 грн. х 4,9 % = 7350 грн.

Базовым месяцем аренды будет февраль 2019 года (на момент заключения договора — на 18.03.2019 г. — уже опубликован индекс инфляции за февраль 2019 года).

Арендная плата за базовый месяц:

7350 грн. : 12 мес. х 101,0 % х 100,5 % = 621,72 грн.

Арендная плата за первый месяц аренды (март 2019 года):

621,72 грн. х 100,9 % = 627,32 грн.

Сумма арендной платы за фактический период пользования объектом аренды (с 18 по 31 марта 2019 года):

627,32 грн. : 31 к. дн. х 14 к. дн. = 283,31 грн.

Арендная плата за следующие месяцы:

• за апрель 2019 года: 627,32 грн. х 101,0 % = 633,59 грн.;

• за май 2019 года: 633,59 грн. х 100,7 % = 638,03 грн.

Также при расчете арендной платы следует помнить об отдельной категории арендаторов — льготниках, которые могут арендовать недвижимое имущество всего лишь за 1 грн. в год. К числу таких счастливчиков прежде всего относятся все без исключения государственные бюджетные учреждения, а также некоторые коммунальные учреждения и организации (заведения здравоохранения, музеи, телерадиоорганизации). Полный перечень таких «льготников» приведен в п. 10 Методики № 786. Кстати, этот перечень является исчерпывающим. То есть только арендаторы, попавшие в этот список, могут рассчитывать на такую чисто символическую арендную плату за госимущество. А вот для всех остальных учреждений, организаций и предприятий расчет платы за аренду осуществляется на общих основаниях.

И конечно же, порядок аренды коммунального недвижимого имущества на льготных условиях регламентирован местными нормативными документами. Это касается и перечня арендаторов, для которых установлена плата за аренду коммунального имущества на уровне 1 грн. Его следует искать в методиках, утвержденных соответствующими ОМС.

Важно!

Индексацию годовой арендной платы для арендаторов льготной категории проводят один раз в год на основании годовых индексов инфляции в сроки, определенные договором аренды (абз. 18 п. 10 Методики № 786).

При этом годовой индекс инфляции рассчитывается за год фактического пользования имуществом в зависимости от сроков внесения арендной платы, обусловленных договором аренды. Это подчеркнул Фонд госимущества в своем письме № 10-16-7329. Если же договор аренды будет продлен на следующий год, тогда повторяем всю процедуру опять. То есть берем 1 грн. годовой арендной платы и корректируем ее на индекс инфляции за соответствующий год.

Как правильно индексировать арендную плату для льготной категории арендаторов, покажем на примере.

Пример 2. Бюджетное учреждение заключило договор аренды помещения с редакцией местной газеты. На основании п. 10 Методики № 786 для указанного арендатора был установлен размер годовой арендной платы на уровне 1 грн. Договор аренды был подписан 2 апреля 2018 года.

Согласно данным Госстата индексы потребительских цен за период с апреля 2018 года по март 2019 года составили: за апрель 2018 года — 100,8 %; за май 2018 года — 100,0 %; за июнь 2018 года — 100,0 %; за июль 2018 года — 99,3 %; за август 2018 года — 100,0 %; за сентябрь 2018 года — 101,9 %; за октябрь 2018 года — 101,7 %; за ноябрь 2018 года — 101,4 %; за декабрь 2018 года — 100,8 %; за январь 2019 года — 101,0 %; за февраль 2019 — 100,5 %; за март 2019 года — 100,9 %.

Совокупный индекс инфляции за период аренды (апрель 2018 года — март 2019 года) :

100,8 % х 100,0 % х 100,0 % х 99,3 % х 100,0 % х 101,9 % х 101,7 % х 101,4 % х 100,8 % х 101,0 % х 100,5 % х 100,9 % = 108,6 %.

Сумма годовой арендной платы с учетом индексации:

1 грн. х 108,6 % = 1,09 грн.

Арендная плата как объект обложения НДС

Услуги по предоставлению государственного имущества в аренду являются объектом обложения НДС. Об этом четко и неоднократно заявляли налоговики в своих разъяснениях и консультациях (письмо № 2383 и ИНК № 3579). Фискальная служба аргументирует свою позицию, опираясь на п.п. «б» п. 185.1 НКУ. Так, объектом обложения НДС являются операции плательщиков НДС по поставке услуг, место поставки которых расположено на таможенной территории Украины.

Следовательно, если ваше бюджетное учреждение является плательщиком НДС, вам необходимо начислить налоговое обязательство (по обычной ставке 20 %) на сумму арендной платы. К тому же НДС следует начислять на всю сумму арендной платы с учетом ее индексации. На этом настаивают налоговики в своем письме № 2383.

На дату возникновения налоговых обязательств по НДС нужно составить налоговую накладную на всю сумму арендной платы, предусмотренную договором аренды (ИНК № 3579). Конечно, такую налоговую накладную нужно зарегистрировать в ЕРНН.

Кстати, налоговая накладная, составленная арендодателем при предоставлении услуг по аренде и зарегистрированная в ЕРНН, является основанием для включения этой суммы НДС в налоговый кредит (письмо № 2383).

Внимание!

Не являются объектом обложения НДС операции по оплате арендной платы за предоставленное в аренду государственное (коммунальное) имущество при одновременном соблюдении таких трех условий (п.п. 196.1.15 НКУ):

1) в аренду предоставляется целостный имущественный комплекс государственного (коммунального) предприятия (его структурного подразделения);

2) арендодателем является орган государственной власти (ОМС);

3) арендные платежи зачисляются в государственный (местный) бюджет.

В случае несоблюдения какого-либо из указанных условий операция по оплате за предоставленное в аренду государственное (коммунальное) имущество подлежит обложению НДС в общем порядке по основной ставке. В свое время налоговики акцентировали особое внимание на этом в ИНК «О регистрации плательщиком НДС» от 22.11.2017 г. № 2685/5/99-95-42-03-16/ІПК.

И несколько слов о налогообложении гарантийного взноса участников конкурса на право аренды госимущества.

Напомним: чтобы посоревноваться за право аренды, каждый претендент должен уплатить гарантийный взнос в размере шести стартовых арендных плат. Этого требует п.п. 1 п. 7 Порядка № 906. После заключения договора аренды такой взнос возвращается всем участникам конкурса, кроме победителя, в течение семи рабочих дней (абз. 1 п. 342 Порядка № 906). Так вот, специалисты ГФСУ отметили, что гарантийный взнос участника конкурса не является объектом обложения НДС (ИНК № 3579). Сумма таких гарантийных платежей не увеличивает базу обложения НДС у арендодателя, который их получает. Соответственно, налоговые обязательства арендодатель при поступлении гарантийных взносов не определяет. Однако это касается только гарантийных взносов участников конкурса, которые не победили в нем.

Зато с гарантийным взносом победителя конкурса все иначе. Сумму такого взноса зачисляют в счет будущих платежей по арендной плате и перечисляют в госбюджет и балансодержателю (абз. 3 п. 342 Порядка № 906). С учетом этого балансодержатель должен начислить налоговые обязательства на сумму таких будущих арендных платежей на дату изменения направления использования гарантийного платежа (первое событие). При этом не имеет значения, в какой пропорции осуществляется распределение арендной платы между бюджетом и балансодержателем. Составить и зарегистрировать в ЕРНН соответствующую налоговую накладную нужно на всю сумму арендных платежей. А вот составление актов предоставленных услуг по аренде является вторым событием операции. Налоговые обязательства по нему повторно не определяют и налоговую накладную не составляют (ИНК № 3579).

Компенсация расходов балансодержателя (арендодателя)

Прежде всего напомним, что расходы на содержание арендованного имущества не включаются в плату за аренду индивидуально определенного имущества. Такое правило прописано в п. 3 Методики № 786.

Вместе с тем одной из обязанностей арендатора является осуществление расходов, связанных с содержанием арендованного имущества. И об этом четко сказано в п. 5.13 Типового договора. К тому же в течение 15 рабочих дней после подписания договора аренды необходимо заключить договор о возмещении расходов балансодержателя на содержание арендованного имущества и предоставление коммунальных услуг арендатору. Примерная форма такого договора утверждена приказом № 1774.

Следовательно, арендодатель (балансодержатель) имеет полное и неопровержимое право на возмещение собственных расходов на содержание объекта аренды. Имейте в виду: обязанность арендатора по компенсации таких расходов никак не зависит ни от размера арендной платы, ни от сроков ее оплаты. То есть это требование распространяется и на арендаторов льготной категории (которые арендуют помещение за 1 грн. в год).

В соответствии с п. 1.1 Примерного договора арендатор участвует в расходах балансодержателя на выполнение работ по обслуживанию, эксплуатации и ремонту здания, а также по содержанию придомовой территории, пропорционально занимаемой им площади.

Конечно, если арендованное помещение (здание) оборудовано счетчиками по учету потребленных услуг, тогда следует ориентироваться в первую очередь на их показатели. Если же таких приборов учета нет, то применяется критерий — пропорционально занимаемой площади.

В то же время стороны договора по взаимному согласию могут предусматривать и другие критерии распределения и оплаты потребленных услуг. Например, такими критериями могут быть:

• при определении объема услуг по водоснабжению и водоотведению — исходя из количества пользователей;

• при определении потребления электрической энергии — исходя из количества, мощности и времени работы электрического оборудования.

Давайте рассмотрим порядок распределения расходов между арендодателем и арендатором и определения суммы компенсации за коммунальные услуги.

Пример 3. Частный предприниматель арендует в учебном заведении помещение. Договор аренды заключен 18 марта 2019 года. Площадь арендованного помещения — 100 м2. Общая площадь здания бюджетного учреждения — 1000 м2. Арендованное помещение оборудовано счетчиком электроэнергии. Других приборов учета потребленных услуг в помещении нет. Количество наемных работников арендатора — 4 человека. Общее количество работников, которые работают в здании, — 120 человек. График работы арендатора совпадает с графиком работы бюджетного учреждения (с понедельника по пятницу, с 8:00 до 17:00).

Согласно договору о возмещении расходов балансодержателя арендодатель самостоятельно уплачивает общую сумму за коммунальные услуги их поставщикам с дальнейшей компенсацией части расходов арендатором. Также условиями договора предусмотрено осуществление распределения расходов на оплату услуг по водоснабжению и водоотведению пропорционально количеству пользователей (работников), а услуг по теплоснабжению — пропорционально занимаемой площади.

Определим сумму возмещения за потребленные арендатором коммунуслуги за март 2019 года.

За электроснабжение. Согласно показателям счетчика электрической энергии арендатором за период с 18 по 31 марта было потреблено 60 кВт·час. Тариф на электроэнергию для бюджетного учреждения — арендодателя установлен на уровне 2,578 грн./кВт·час (с учетом НДС).

Сумма компенсации за потребленную арендатором электроэнергию составляет:

60 кВт·час х 2,578 грн./кВт·час = 154,68 грн.

За водоснабжение и водоотведение. Общее количество фактически потребленной воды (в том числе бюджетным учреждением и арендатором) за март 2019 года — 40 м3. Для бюджетного учреждения тариф (с НДС) составляет: на услуги по снабжению холодной воды — 13,14 грн./м3, на услуги водоотведения — 6,696 грн./м3.

Количество потребленной холодной воды за март в расчете на одного работника (пользователя):

40 м3 : 120 человек = 0,33 м3.

Количество холодной воды, фактически потребленной арендатором (его работниками) за период аренды помещения в марте 2019 года (10 рабочих дней):

0,33 м3 х 4 человека : 20 раб. дн. х 10 раб. дн. = 0,66 м3.

Стоимость услуг по водоснабжению и водоотведению, которая подлежит возмещению арендатором за март 2019 года:

0,66 м3 х (13,14 грн./м3 + 6,696 грн./м3) = 13,09 грн.

За теплоснабжение. Согласно показателям счетчика тепла (установленного в здании бюджетного учреждения) общее количество потребленной тепловой энергии для отопления здания в марте составляет 20 Гкал. Тариф за тепловую энергию для бюджетного учреждения — 1365,28 грн./Гкал. Отапливаемая площадь здания (согласно техпаспорту) составляет 980 м2. При этом арендованное помещение является полностью отапливаемым (100 м2). То есть на арендованное помещение приходится 10,2 % общей отапливаемой площади здания (100 м2 х 100 % : 980 м2).

Количество теплоэнергии, фактически потребленной арендатором за период аренды помещения в марте 2019 года (14 календарных дней):

20 Гкал х 10,2 % : 31 к. дн. х 14 к. дн.= 0,92 Гкал.

Сумма компенсации за услуги по теплоснабжению арендованного помещения:

0,92 Гкал х 1365,28 грн./Гкал = 1256,06 грн.

Общая сумма компенсации за потребленные арендатором коммунуслуги за март 2019 года:

154,68 грн. + 13,09 грн. + 1256,06 грн. = 1423,83 грн.

Перечень расходов на содержание недвижимого имущества, сданного в аренду, также может быть разным в каждом отдельном случае. Ведь под определение «обслуживание и эксплуатация здания» можно подвести почти все расходы, связанные с обслуживанием здания и придомовой территории. В частности, это могут быть расходы на:

• вывоз мусора;

• уборку мест общего пользования;

• охрану или сигнализацию;

• ремонт;

• дезинсекцию и дератизацию и т. п.

Поэтому перечень этих расходов и порядок их возмещения следует четко прописать в договоре (абз. 2 п.п. 2.1.1 Примерного договора). Но не забывайте, что такие расходы действительно должны иметь непосредственное отношение к арендованному помещению.

Так, скажем, включать в перечень расходов, подлежащих возмещению, расходы на содержание лифта, если арендованное помещение находится на первом этаже, не стоит. Та же история с расходами на уборку центрального входа здания, холла и т. п., когда арендатор снимает обособленное помещение с собственным входом. Возмещение таких расходов арендатором будет безосновательным. Зато площадь отдельного крыльца и других помещений, которые находятся исключительно в пользовании арендатора, следует включить в объект аренды.

Непосредственно размер платы за обслуживание и ремонт здания и содержание придомовой территории зависит от состава работ и услуг, предоставляемых балансодержателю жилищно-эксплуатационными, ремонтно-строительными организациями и другими субъектами хозяйствования. Сумму к уплате арендатору балансодержатель выставляет ежемесячно на основании расчета (сметы расходов). С целью документального подтверждения компенсации расходов на содержание объекта аренды целесообразно оформить Акт согласования стоимости коммунальных услуг, потребленных арендатором, которые подлежат компенсации арендодателю. В счетах-фактурах и актах согласования стоимости коммунальных услуг необходимо указать объем фактически потребленных арендатором коммунальных услуг и тарифы на такие услуги. Последние определяются на основании счетов (других платежных документов), поступивших в адрес балансодержателя.

Также заметим: арендаторы должны вносить плату на счет балансодержателя за сан-, техобслуживание здания и придомовой территории, ремонт и коммунальные услуги ежемесячно (в определенные договором сроки). Это следует из п.п. 2.2.3 Примерного договора.

Важно!

Суммы возмещения расходов на содержание предоставленного в аренду недвижимого имущества, на коммунальные услуги и энергоносители не включаются в базу обложения НДС (абз. 6 п. 188.1 НКУ).

С учетом этого составлять налоговую накладную на сумму полученной от арендатора компенсации не нужно. На это указывают и налоговики в своих разъяснениях (см. категорию 101.16 ЗІР ГФСУ).

И еще один важный нюанс. Средства, полученные от арендатора в счет возмещения расходов на содержание объекта аренды, не являются доходами бюджетного учреждения — арендодателя. Такой вид поступлений не предусмотрен ст. 13 БКУ. Эти средства следует направлять на восстановление кассовых и фактических расходов учреждения.

Кроме того, четкого разграничения средств, полученных для восстановления кассовых расходов, и доходов бюджетных учреждений требуют пп. 9.4 и 12.3 Порядка казначейского обслуживания местных бюджетов, утвержденного приказом Минфина от 23.08.2012 г. № 938, и п. 10.2 Порядка казначейского обслуживания государственного бюджета по расходам, утвержденного приказом Минфина от 24.12.2012 г. № 1407.

Таким образом, в случае возмещения расходов арендатором средства зачисляются на регистрационные счета арендодателя по КЭКР 0000. Далее проводят восстановление кассовых расходов на конкретную сумму по соответствующим КЭКР:

• 2111 — на сумму заработной платы уборщиков и охранников площадей общего пользования (в части, отнесенной на арендатора пропорционально занимаемой им площади);

• 2112 — на сумму ЕСВ, начисленного на фонд оплаты труда уборщиков и охранников площадей общего пользования (в части, отнесенной на арендатора пропорционально занимаемой им площади);

• 2240 — на сумму оплаты услуг сторонних организаций по охране, ремонту, дезинфекции мест общего пользования (в части, отнесенной на арендатора пропорционально занимаемой им площади);

• 2271 — на сумму потребленных арендатором услуг по поставке тепловой энергии, поставке горячей воды и пара;

• 2272 — на сумму потребленных арендатором услуг по централизованному водоснабжению и централизованному водоотведению;

• 2273 — на сумму потребленной арендатором электроэнергии;

• 2274 — на сумму потребленного арендатором природного газа;

• 2275 — на сумму других коммунальных услуг (вывоз бытовых отходов), отнесенных на счет арендатора пропорционально занимаемой им площади и т. п.

Имейте в виду: осуществлять восстановление кассовых расходов общего фонда за счет средств спецфонда и наоборот законодательством не предусмотрено. Госказначейская служба подчеркнула это в своем письме от 29.07.2016 г. № 14-08/912-13135. То есть если бюджетное учреждение-арендодатель уплатило за содержание переданного в аренду имущества с общего фонда, то и возмещение расходов от арендатора должно поступить именно на счет общего фонда. Если же арендодатель осуществил такие расходы за счет средств спецфонда, соответственно, и арендатор должен компенсировать их на специальный регистрационный счет учреждения.

Порядок определения части расходов на содержание мест общего пользования, подлежащих возмещению арендатором, проиллюстрируем примером.

Пример 4. Общая площадь здания бюджетного учреждения — арендодателя составляет 1000 м2. Площадь помещения, предоставленного в аренду, — 100 м2. Работниками бюджетного учреждения (дворником, уборщиком служебных помещений) осуществляется уборка мест общего пользования. Расходы учреждения на уборку мест общего пользования за май 2019 года составляли:

• расходы на оплату труда дворников, уборщиков служебных помещений (2 человека) — 9000,00 грн.;

• начисления на заработную плату — 1980,00 грн.;

• материальные расходы (приобретение дезинфицирующих средств, принадлежностей для уборки и т. п.) — 200,00 грн.

Рассчитаем часть расходов на содержание мест общего пользования, которые подлежат возмещению арендатором:

| Название расходов | Сумма, грн. | КЭКР | |

| всего | приходится на долю арендатора и подлежит возмещению | ||

| Заработная плата (уборщицы и дворника) | 9000,00 | 900,00 грн. (9000,00 грн. х 100 м2 : 1000 м2) | 2111 |

| Начисление на заработную плату работников (ЕСВ — 22 %) | 1980,00 | 198,00 грн. (1980,00 грн. х 100 м2 : 1000 м2) | 2120 |

| Материальные расходы | 200,00 | 20,00 грн. (200,00 грн. х 100 м2 : 1000 м2) | 2210 |

| Итого | 11180,00 | 1118,00 грн. (11180,00 грн. х 100 м2 : 1000 м2) | Х |

Аренда госимущества и земельный налог

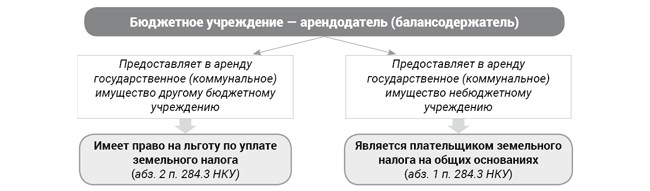

Порядок взимания земельного налога как составляющей налога на имущество регламентирован разд. ХІІ НКУ. И по общему правилу собственники и пользователи земельных участков являются плательщиками земельного налога (п.п. 269.1.2 НКУ). Однако большинство субъектов государственного сектора освобождены от уплаты этого налога. Хотя не все да и не всегда. Так, на льготу по уплате земналога в первую очередь имеют право заведения науки, культуры, образования, здравоохранения, соцзащиты, физкультуры и спорта (п.п. 282.1.4 НКУ). При этом обязательным условием является полное содержание таких заведений за счет средств государственного или местных бюджетов. А вот детсады и общеобразовательные школы не уплачивают земельный налог независимо от формы собственности и источников финансирования.

Вместе с тем предоставление в аренду земельных участков, зданий, сооружений или их части лишает бюджетное учреждение статуса «льготника». Как следствие, арендодатель должен уплачивать налог за такие участки и землю под такими зданиями (их частями) с учетом придомовой территории на общих основаниях (п. 284.3 НКУ). Но и из этого правила есть исключение. Эта норма не действует, если одно бюджетное учреждение предоставляет в аренду здание, сооружение (их части) другому бюджетному учреждению.

Для наглядности порядок взимания земналога с арендодателей-бюджетников покажем схематически:

Кстати, льгота по уплате земельного налога не освобождает от обязанности предоставления налоговой декларации (см. категорию 112.05 ЗІР ГФСУ). Отчитываться о земельных участках, которые находятся в пользовании вашего учреждения, можно одним из двух способов:

• либо один раз в год — не позднее 20 февраля текущего года (по состоянию на 1 января) с разбивкой годовой суммы равными долями по месяцам;

• либо ежемесячно — в течение 20 календарных дней, следующих за отчетным месяцем.

Форма налоговой декларации по плате за землю (земельный налог и/или арендная плата за земельные участки государственной или коммунальной собственности) утверждена приказом Минфина от 16.06.2015 г. № 560.

Подробно о механизме расчета земельного налога читайте в статье «Земельный налог — 2019: исчисляем и заполняем отчетность» (см. «Бюджетная бухгалтерия», 2019, № 5).

В контексте рассмотрения вопроса аренды государственного и коммунального имущества следует сосредоточить особое внимание на возможности получения компенсации суммы земналога от арендатора. А такая возможность, действительно, существует. Право бюджетных учреждений — арендодателей на возмещение арендатором таких расходов подтвердила и Госказначейская служба в своем письме от 02.08.2018 г. № 16-10/135-12657. Еще один аргумент в пользу этого уже хорошо известная норма п. 1.1 Примерного договора. Поэтому не стоит игнорировать такую возможность, а следует четко прописать в договоре обязанность арендатора по возмещению расходов в уплату земельного налога. При этом лучше предусмотреть возмещение указанных расходов отдельным пунктом именно договора на возмещение расходов балансодержателя. Соответственно, поступать такая компенсация также должна отдельно от арендной платы (отдельным платежом согласно отдельному счету). Соблюдение такого порядка действий в первую очередь в интересах арендодателей, которые являются плательщиками НДС. Почему? Далее объясним.

Внимание!

Суммы компенсации земельного налога арендодателю — бюджетному учреждению не включаются в базу обложения НДС (см. категорию 101.04 ЗІР ГФСУ).

Интересно, что налоговики неоднократно в своих разъяснениях подчеркивали необходимость включения арендодателем таких сумм в базу налогообложения. По их мнению, операции получения возмещения земельного налога от арендатора облагаются НДС в общеустановленном порядке. Специалисты ГФСУ аргументируют свою позицию тем, что такие средства являются составной частью арендной платы. Однако такой подход не касается бюджетных учреждений, хотя бы с учетом нормы п. 3 Методики № 786. К тому же в конечном итоге это подтвердили и сами фискалы в категории 101.04 ЗІР ГФСУ. В ответе на вопрос о налогообложении сумм возмещения земналога они пришли к выводу: общий порядок налогообложения действует для всех арендодателей, кроме бюджетных учреждений.

Как и возмещение всех других расходов балансодержателя, компенсацию земналога следует направлять на восстановление кассовых расходов учреждения. То есть сначала зачисляем эти суммы на регистрационный счет учреждения по КЭКР 0000, а потом восстанавливаем расходы по КЭКР 2800.

Капитальный ремонт имущества, переданного в аренду

Капитальный ремонт имущества, переданного в аренду, проводит его балансодержатель (арендодатель) за свой счет, если иное не установлено договором. Это общий подход в отношении капремонта объектов аренды и он закреплен в ч. 2 ст. 181 Закона № 2269.

В то же время если арендодатель (балансодержатель) не осуществил капитальный ремонт имущества и это препятствует его использованию по назначению, арендатор имеет право:

• провести такой ремонт и зачислить его стоимость в счет арендной платы или требовать возмещения у арендодателя;

• требовать расторжения договора и возмещения убытков.

Аналогичные по содержанию требования содержат ч. 2 и 3 ст. 776 ГКУ.

Также возможность проведения арендатором капремонта, реконструкции, расширения и технического перевооружения арендованного имущества предусмотрена п. 6.4 Типового договора. Однако это лишь его право, и никак не обязанность. В отличие от арендодателя.

Таким образом, именно бюджетное учреждение — арендодатель должно планировать в своей смете расходы на капремонт помещения (здания, сооружения), переданного в аренду. И как всегда, расходы на эти нужды следует проводить по КЭКР 3132 «Капитальный ремонт других объектов». Таким является требование пп. 1, 4 — 6 п.п. 3.1.3.2 Инструкции № 333. При этом все расходы на капремонт следует относить к расходам соответствующего отчетного периода. Указание на это содержит п. 2 разд. ІІІ НП(С)БУ 121.

Амортизация имущества, переданного в аренду

Обратим внимание на амортизацию. Кто должен ее начислять на объект аренды? Ответ здесь единственный — балансодержатель. То есть у кого на балансе имущество, тот и начисляет амортизацию. А переданные в операционную аренду основные средства, действительно, остаются на балансе арендодателя. Последний продолжает их учитывать на соответствующем субсчете в пределах счета 10 (п. 2 разд. IV Методрекомендаций).

Кроме того, в пользу вышеуказанного свидетельствует норма п. 1 разд. V НП(С)БУ 126. Так, субъект государственного сектора (арендодатель) отражает стоимость и начисление амортизации объекта операционной аренды в соответствии с требованиями НП(С)БУ 121. Иначе говоря, бюджетное учреждение — арендодатель осуществляет начисление амортизации на объекты, переданные в операционную аренду, в общем порядке. Все, как всегда, по прямолинейному методу, ежеквартально или по итогам отчетного года (в зависимости от положений учетной политики учреждения).

Особенности бухгалтерского учета начисления амортизации на имущество бюджетных учреждений подробно рассмотрены в журнале «Бюджетная бухгалтерия», 2018, № 47.

Учет арендных операций у арендодателя

Определение основных методологических принципов формирования информации об арендных операциях в бухучете и ее раскрытие в финансовой отчетности приведено в НП(С)БУ 126 и Методрекомендациях. Сразу договоримся, что далее речь пойдет именно об учете операционной аренды. Ведь финансовая аренда (предусматривает передачу арендатору права пользования и владения имуществом) для бюджетных учреждений как арендодателей абсолютно не типична. Началом срока аренды в соответствии с п. 4 разд. І НП(С)БУ 126 считается дата, которая наступает раньше:

• либо дата подписания договора аренды;

• либо дата принятия сторонами обязательств по основным положениям договора об аренде.

Однако не следует слишком торопиться с начислением арендной платы. Эту операцию целесообразно отражать в бухучете не с момента начала срока аренды (подписания договора, принятия сторонами обязательств), а на дату подписания акта передачи объекта аренды. Это связано с порядком признания доходов в бухучете, установленным п. 2.2 разд. ІІ НП(С)БУ 124. А конкретно, доход признается в случае, если существует вероятность поступления экономических выгод или потенциала полезности, связанных с обменной операцией. Тогда как момент заключения договора аренды и момент передачи имущества арендатору редко когда совпадают во времени. К тому же после подписания договора дело не всегда доходит непосредственно до арендных отношений.

В свою очередь, в соответствии с п. 2 разд. V НП(С)БУ 126 арендные платежи определяются арендодателем и отражаются как увеличение дебиторской задолженности и получение дохода. То есть следует дебетовать субсчет 2177 «Прочая текущая дебиторская задолженность» и кредитовать субсчет 7411 «Прочие доходы по обменным операциям». Такой порядок учета указанной операции также предусмотрен п. 9.10 Типовой корреспонденции.

Однако не забывайте и о распределении полученной арендной платы и перечислении ее части (в соответствии с установленными пропорциями) в соответствующий бюджет. Так, если этим вопросом занимается арендодатель, тогда он должен отразить в бухучете обязательства перед бюджетом по кредиту субсчета 6312 «Прочие расчеты с бюджетом». Одновременно на эту же сумму нужно уменьшить начисленный доход по дебету субсчета 7411.

Особое внимание следует уделить операциям по возмещению расходов арендодателя (балансодержателя).

Общий порядок их отражения на счетах бухучета определен в п. 9.11 Типовой корреспонденции. В частности, показываем начисление задолженности арендатора (дебетуем субсчет 2117) с одновременным уменьшением расходов арендодателя (кредитуем субсчет 8013 «Материальные расходы»). Но, очевидно, такой операции должно предшествовать начисление арендодателем платы за коммунальные услуги или другие работы, услуги по содержанию объекта аренды: Дт 8013 — Кт 6211, 6415 (2117).

Такой же принцип действует в случае компенсации земельного налога. То есть сначала начисляем налог. Для этого дебетуем субсчет 8511 «Расходы по необменным операциям» и кредитуем субсчет 6311 «Расчеты с бюджетом по налогам и сборам». И только после этого делаем проводку на возмещение: Дт 8511 — Кт 2117.

Далее рассмотрим на примере приведенные положения нормативно-правовых документов относительно арендных операций через призму их отражения на счетах бухгалтерского учета.

Пример 5. Бюджетное учреждение предоставляет частному предприятию помещения в аренду. Учреждение-арендодатель финансируется из государственного бюджета и не является плательщиком НДС. Согласно договору арендатор вносит плату ежемесячно до 15 числа месяца, следующего за отчетным, общей суммой на специальный регистрационный счет бюджетного учреждения. Распределение арендной платы и перечисление ее части (50 %) в госбюджет осуществляет арендодатель.

После обнародования индекса инфляции за май 2019 года была проведена корректировка суммы арендной платы. С учетом индексации арендная плата за май составляет 638,03 грн. (см. пример 1). 10 июня 2019 года арендатору предоставлен счет к уплате за май. Согласно выписке из регистрационного счета бюджетного учреждения оплата поступила 11.06.2019 г.(ср. )

Также с арендатором заключен отдельный договор о возмещении расходов на содержание объекта аренды. Согласно данному договору арендатор возмещает арендодателю его расходы на коммунальные услуги, уборку мест общего пользования и уплату земельного налога. Арендатор перечисляет компенсацию ежемесячно на регистрационный счет арендодателя на основании счета.

В конце мая 2019 года арендодатель начислил и уплатил:

• за коммунальные услуги на основании счетов, полученных от поставщиков этих услуг, — 15000,00 грн.;

• заработную плату работникам, занятым уборкой мест общего пользования, — 9000,00 грн. Заработная плата выплачена за вычетом НДФЛ (1620,00 грн.) и ВС (135,00 грн.);

• ЕСВ на заработную плату работникам, занятым уборкой мест общего пользования, — 1980,00 грн.;

• земельный налог — 1000,00 грн. (в сумме потери льготы по уплате земельного налога пропорционально площади переданного в аренду помещения).

Также в течение мая были выданы в использование и списаны на расходы резиновые перчатки, средства дезинфекции и другие материалы для уборки помещений общего пользования на сумму 200,00 грн.

После осуществления расчета части расходов, подлежащих возмещению арендатором, ему были предоставлены счета, в том числе:

• на компенсацию расходов на оплату коммунуслуг — 1500,00 грн. (общий порядок распределения показан в примере 3);

• на возмещение расходов по уборке мест общего пользования — 1118,00 грн. (см. пример 4);

• на компенсацию земельного налога — 1000,00 грн.

В начале июня 2019 года арендатор перечислил средства в счет возмещения расходов бюджетного учреждения (за май) на его регистрационный счет.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемори- ального ордера | |

| дебет | кредит | ||||

| Май 2019 года | |||||

| 1 | Начислена плата за коммунальные услуги | 8013 | 6211 | 15000,00 | 6 |

| 2 | Перечислена оплата за коммунальные услуги в разрезе поставщиков | 6211 | 2313 | 15000,00 | 2, 6 |

| 3 | Предоставлен счет арендатору на возмещение расходов за коммунуслуги | 2117 | 8013 | 1500,00 | 4 |

| 4 | Начислена заработная плата работникам, занятым уборкой мест общего пользования | 8011 | 6511 | 9000,00 | 5 |

| 5 | Начислен ЕСВ на заработную плату | 8012 | 6313 | 1980,00 | 5 |

| 6 | Удержаны с заработной платы НДФЛ и ВС (1620,00 грн. + 135,00 грн.) | 6511 | 6311 | 1755,00 | 5 |

| 7 | Выплачена заработная плата работникам (9000,00 грн. - 1755,00 грн.) | 6511 | 2313 | 7245,00 | 2, 5 |

| Одновременно перечислены в бюджет НДФЛ и ВС | 6311 | 2313 | 1755,00 | 2, 5 | |

| 8 | Перечислен ЕСВ в Пенсионный фонд | 6313 | 2313 | 1980,00 | 2, 5 |

| 9 | Списаны на расходы использованные средства дезинфекции и другие материалы для уборки | 8013 | 1812 | 200,00 | 10 |

| 10 | Предоставлен счет арендатору на возмещение расходов по уборке помещений общего пользования: | ||||

| • на сумму заработной платы уборщицы и дворника | 2117 | 8011 | 900,00 | 4 | |

| • на сумму ЕСВ, начисленного на заработную плату | 2117 | 8012 | 198,00 | 4 | |

| • на сумму материальных расходов | 2117 | 8013 | 20,00 | 4 | |

| 11 | Начислен земельный налог | 8511 | 6311 | 1000,00 | 6 |

| 12 | Перечислен земельный налог в бюджет | 6311 | 2313 | 1000,00 | 3, 6 |

| 13 | Предоставлен счет арендатору на возмещение расходов по уплате земельного налога | 2117 | 8511 | 1000,00 | 4 |

| Июнь 2019 года | |||||

| 1 | Получена от арендатора компенсация расходов за коммунуслуги | 2313 | 2117 | 1500,00 | 2, 4 |

| 2 | Получена от арендатора компенсация расходов по уборке помещений общего пользования | 2313 | 2117 | 1118,00 | 2, 4 |

| 3 | Поступили средства от арендатора в счет возмещения расходов по уплате земельного налога | 2313 | 2117 | 1000,00 | 3, 4 |

| 4 | Начислена арендная плата с учетом индексации за май | 2117 | 7411 | 638,03 | 4, 14 |

| 5 | Поступила арендная плата на специальный регистрационный счет арендодателя | 2313 | 2117 | 638,03 | 3, 4 |

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 2269 — Закон Украины «Об аренде государственного и коммунального имущества» от 10.04.92 г. № 2269-XII.

Методика № 786 — Методика расчета арендной платы за государственное имущество и пропорции ее распределения, утвержденная постановлением КМУ от 04.10.95 г. № 786.

Постановление № 783 — постановление КМУ «О некоторых вопросах управления государственным имуществом» от 02.11.2016 г. № 783.

Порядок № 906 — Порядок проведения конкурса на право аренды государственного имущества, утвержденный постановлением КМУ от 31.08.2011 г. № 906.

Типовой договор — Типовой договор аренды индивидуально определенного (недвижимого или другого) имущества, относящегося к государственной собственности, утвержденный приказом Фонда госимущества от 23.08.2000 г. № 1774.

Примерный договор — Примерный договор о возмещении расходов балансодержателя на содержание арендованного недвижимого имущества и предоставление коммунальных услуг арендатору, утвержденный приказом Фонда госимущества от 23.08.2000 г. № 1774.

Методрекомендации — приказ Министерства финансов Украины «Об утверждении Методических рекомендаций по бухгалтерскому учету для субъектов государственного сектора» от 23.01.2015 г. № 11.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

Приказ № 1774 — приказ Фонда госимущества «Об утверждении договоров аренды» от 23.08.2000 г. № 1774.

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

НП(С)БУ 124 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 124 «Доходы», утвержденное приказом Минфина от 24.12.2010 г. № 1629.

НП(С)БУ 126 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 126 «Аренда», утвержденное приказом Минфина от 24.12.2010 г. № 1629.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Письмо № 10-16-7329 — письмо ФГИУ «Об индексации арендной платы» от 12.04.2018 г. № 10-16-7329.

Письмо № 2383 — письмо ГФСУ «О рассмотрении письма» от 04.02.2016 г. № 2383/6/99-99-19-03-02-15.

ИНК № 3579 — Индивидуальная налоговая консультация ГФСУ «О порядке составления налоговых накладных по операциям по аренде государственного имущества» от 17.08.2018 г. № 3579/6/99-99-15-03-02-15/ІПК.

ОМС — орган местного самоуправления.

ЕРНН — Единый реестр налоговых накладных.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.