Виды кредиторской задолженности

Традиционно сначала выясним, с чем имеем дело. Что же оно такое и с чем его едят? Интересно, что непосредственно определение кредиторской задолженности законодательством не предусмотрено. Зато в НП(С)БУ 101 приведено трактование понятия обязательства. В частности, это задолженность субъекта государственного сектора, возникшая в результате прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов субъекта государственного сектора. Таким образом, кредиторской задолженностью следует считать сумму задолженности нашего учреждения перед кредиторами на определенную дату. Кто такие эти кредиторы? Очевидно, кредиторами являются наши контрагенты, которым мы по тем или иным причинам задолжали. А конкретно, ими могут быть:

• поставщики и подрядчики;

• заказчики работ и услуг (в случае получения авансов);

• работники учреждения (в том числе подотчетные лица);

• распорядители высшего (низшего) уровня (в случае осуществления операций по внутриведомственной передаче);

• фискальные органы и государственные целевые фонды и т. п.

Правила учета расчетов как с дебиторами, так и с кредиторами бюджетных учреждений определены Порядком № 372. Правилам учета обязательств посвящен отдельный раздел этого Порядка — раздел IV. При этом нормами указанного документа предусмотрена классификация кредиторской задолженности по срокам ее возникновения.

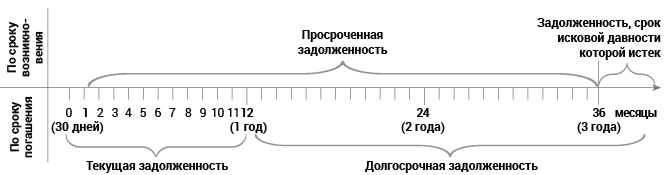

Вместе с тем задолженность перед кредиторами разделяют и по срокам погашения. Общие подходы к классификации кредиторской задолженности мы привели на схеме:

Классификация кредиторской задолженности

Как видим, по сроку возникновения кредиторская задолженность делится на два вида (п. 1.2 Порядка № 372):

• просроченная задолженность — сумма кредиторской задолженности, которая возникает на 30-й день после окончания срока оплаты согласно договору. Если дата платежа не прописана в договоре, тогда началом отсчета будет день получения подтверждающих документов о получении товаров, выполнении работ, предоставлении услуг;

• задолженность, срок исковой давности которой истек, — просроченная кредиторская задолженность, по которой кредитор утратил право обращения в суд для защиты своего гражданского права или интереса.

Кстати, такого вида кредиторской задолженности, как безнадежная, не существует. А вот по срокам погашения обязательства могут быть:

• текущими — задолженность по расчетам с поставщиками, подрядчиками, с работниками, по операциям по внутриведомственной передаче и т. п., которая подлежит погашению в течение 12 месяцев с даты баланса;

• долгосрочными — сумма обязательств по расчетам с поставщиками, подрядчиками и другими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, не являющимся текущим обязательством.

Такое разделение кредиторской задолженности предусмотрено Порядком заполнения форм финансовой отчетности в государственном секторе, утвержденным приказом Минфина от 28.02.2017 г. № 307. Именно по этому принципу бюджетные учреждения отражают обязательство в пассиве Баланса (форма № 1-дс). Но о порядке заполнения форм финансовой отчетности немного позже. А пока что сосредоточимся на классификации кредиторской задолженности по срокам возникновения. Почему это так важно? Дело в том, что именно контроль сроков образования задолженности позволяет объективно оценить состояние расчетов учреждения с кредиторами. Распределение задолженности по срокам возникновения позволяет проанализировать причины роста задолженности и определить источники для своевременного ее погашения. В свою очередь, такие меры дают возможность не только избежать недоразумений с партнерами и контролирующими органами, но и груза штрафных санкций.

Напомним: анализ состояния расчетов, разработка и осуществление мер по погашению задолженности возлагаются на бухгалтерскую службу учреждения. Это предусмотрено п.п. 7 п. 7 Типового положения. Тогда как поиск источников для проведения расчетов с кредиторами — это обязанность главного бухгалтера учреждения. Кроме того, именно главный бухгалтер должен тщательно контролировать (п.п. 10 п. 13 Типового положения):

• целевое и эффективное использование финансовых, материальных (нематериальных), информационных и трудовых ресурсов, а также сохранение имущества учреждения;

• правильность проведения расчетов при оплате товаров, работ и услуг, соответствие перечисленных средств объемам выполненных работ, приобретенных товаров или предоставленных услуг согласно условиям заключенных договоров;

• соответствие взятых бюджетных обязательств соответствующим бюджетным ассигнованиям, паспорту бюджетной программы и соответствие платежей взятым бюджетным обязательствам и бюджетным ассигнованиям.

Причем последний из перечисленных пунктов является особенно важным в контексте соблюдения бюджетного законодательства. Поэтому далее вспомним, что ожидает нарушителей бюджетного законодательства.

Ответственность за бюджетные правонарушения

Каждому бухгалтеру бюджетного учреждения хорошо известно: брать бюджетные обязательства и осуществлять платежи разрешено лишь в пределах бюджетных ассигнований. То есть прежде чем заключить договор с любым контрагентом, распорядитель бюджетных средств должен удостовериться в достаточности средств, запланированных на соответствующие цели в его смете. Это правило продиктовано ч. 1 ст. 48 БКУ. Зато обязательства, взятые без соответствующих бюджетных ассигнований или с превышением полномочий, не считаются бюджетными обязательствами. Соответственно, они не подлежат оплате за счет бюджетных средств. Об этом четко сказано в ч. 4 ст. 48 БКУ. При этом сам факт взятия таких обязательств является нарушением бюджетного законодательства. На это указывает п. 20 ч. 1 ст. 116 БКУ.

ВНИМАНИЕ!

Требования физических и юридических лиц о возмещении убытков и/или ущерба по обязательствам, взятым без бюджетных ассигнований или с превышением полномочий, ложатся на плечи лиц, виновных во взятии таких обязательств.

Взыскание таких сумм проводится в судебном порядке. Кстати, для защиты своего гражданского права или интереса кредитор может обратиться в суд в течение трех лет. Это общая продолжительность исковой давности, установленная ст. 257 ГКУ. А вот для взыскания неустойки, пени или штрафа законодательством отведен лишь один год (п. 1 ч. 2 ст. 258 ГКУ). То есть в этом случае действует сокращенная исковая давность.

Подробнее о порядке течения срока исковой давности читайте в статье «Списываем дебиторскую задолженность: пошаговая инструкция» (см. «Бюджетная бухгалтерия», 2019, № 11).

Однако должностное лицо, переоценившее финансовые возможности бюджетного учреждения при взятии обязательств, будет вынуждено взять на себя не только эти расходы. Его также ожидает административная ответственность. В частности, в соответствии со ст. 16412 КоАП указанное бюджетное правонарушение влечет за собой наложение штрафа на должностных лиц от 30 до 50 НМДГ (от 510 до 850 грн.). А те же действия, совершенные повторно на протяжении года, караются штрафом от 50 до 70 НМДГ (от 850 до 1190 грн.).

Но и это еще не все. За несоблюдение бюджетного законодательства может поплатиться не только непосредственно виновник, но и бюджетное учреждение в целом. Так, вышеупомянутое нарушение бюджетного законодательства грозит участникам бюджетного процесса применением таких мер влияния:

• остановка операций с бюджетными средствами (п. 2 ч. 1 ст. 117 БКУ);

• приостановка бюджетных ассигнований (п. 3 ч. 1 ст. 117 БКУ). Приостановка бюджетных ассигнований предусматривает прекращение полномочий на взятие бюджетного обязательства на соответствующую сумму на срок от одного до трех месяцев в пределах текущего бюджетного периода.

Еще один важный момент. В случае наличия просроченной кредиторской задолженности по заработной плате, стипендиям, а также за потребленные коммунуслуги, электрическую, тепловую энергию, природный газ и другие энергоносители, распорядители не имеют права брать другие бюджетные обязательства и проводить платежи по общему фонду. На это четко указывает ч. 4 ст. 51 БКУ. Это ограничение не касается лишь защищенных расходов.

Надеемся, теперь желания рисковать бюджетными средствами ни у кого не возникнет.

Однако несвоевременное погашение задолженности или ее невозвращение — это не всегда вина должника. Порой кредиторы будто растворяются в воздухе, что их невозможно отыскать.

Как быть в таком случае? Здесь ничего не поделаешь. Если вы приложили все усилия для выполнения обязательств, законный срок для обращения в суд истек, а рассчитаться с кредитором так и не удалось, тогда выход один — списать задолженность с баланса.

А как это сделать правильно, расскажем далее.

Порядок действий при списании «кредиторки»

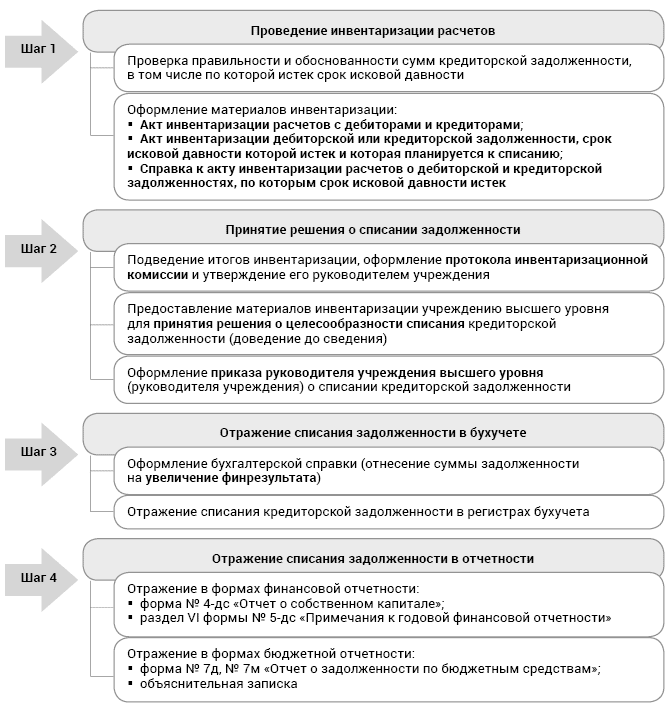

Прежде всего обратимся к нормам Порядка № 372. Так, в соответствии с п. 4.2 этого документа списание кредиторской задолженности, срок исковой давности которой истек, проводится ежеквартально. С целью определения кредиторской задолженности, по которой закончился срок исковой давности, проводят инвентаризацию расчетов. По ее результатам принимают решение о целесообразности списания соответствующей суммы кредиторской задолженности с баланса учреждения.

В целом порядок списания задолженности перед кредиторами после истечения срока исковой давности подобный порядку списания безнадежной дебиторской задолженности. Однако есть и некоторые отличия. В чем конкретно они заключаются, поможет разобраться схематическое изображение алгоритма списания кредиторской задолженности.

Алгоритм списания кредиторской задолженности, срок исковой давности которой истек

Итак, процедура списания кредиторской задолженности отличается в первую очередь необходимостью согласования (получения разрешения) этой операции с высшестоящим учреждением. И конечно же, порядком отражения на счетах бухучета. В случае списания с баланса наших долгов он является прямо противоположным списанию дебиторской задолженности.

Далее остановимся подробно на каждом из шагов этого алгоритма.

Шаг 1. Инвентаризируем

Фактически порядок инвентаризации обязательств ничем не отличается от инвентаризации дебиторской задолженности. Требования к проверке состояния расчетов со всеми контрагентами (и дебиторами, и кредиторами) — общие. Они прописаны в п. 7 Положения № 879. Но есть небольшой нюанс, касающийся периодичности осуществления инвентаризации. Так, в отличие от дебиторской задолженности, для проверки обязательств бюджетных учреждений этот момент четко определен законодательством. С учетом норм п. 4.2 Порядка № 372 инвентаризацию кредиторской задолженности следует проводить один раз в квартал. А в остальном — никаких отличий. Даже формы первичных документов для отражения результатов инвентаризации расчетов с дебиторами и кредиторами общие. Эти формы являются типовыми для всех бюджетных учреждений, и они утверждены приказом Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572 (ср. ). Следовательно, все как всегда. Комиссия проводит сверку документов и записей в реестрах учета и проверяет обоснованность сумм, отраженных на соответствующих счетах. А вот осуществлять взаимосверку расчетов с кредиторами (направлять предприятиям-кредиторам выписки с аналитических счетов об их задолженности) Положение № 879 не требует.

По результатам проверки состояния расчетов с кредиторами комиссия составляет Акт инвентаризации расчетов с дебиторами и кредиторами. Также к нему прилагают справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. В справке приводят не только суммы, даты и основания возникновения задолженности, но и причины просрочки. При этом для бюджетных учреждений предусмотрено также оформление писем-ходатайств в учреждения высшего уровня по поводу выделения средств для погашения задолженности (абз. 2 п. 7.5 Положения № 879).

Отдельно оформляют Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию.

С примерами заполнения вышеуказанных документов вы можете ознакомиться в предыдущем номере нашего журнала (см. «Бюджетная бухгалтерия», 2019, № 11, с. 14 — 16).

Шаг 2. Подводим итоги

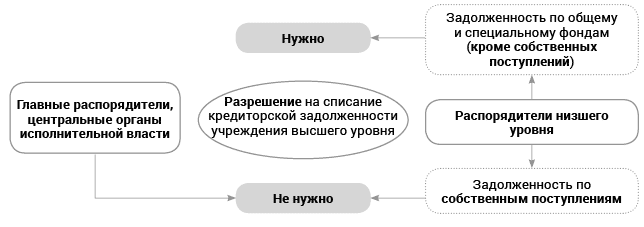

После того, как проверка расчетов завершена, время подвести итоги. И хотя Порядок № 372 не содержит требования об оформлении протокола инвентаризационной комиссии, но сделать это нужно. Ведь в соответствии с п. 1 разд. IV Положения № 879 свои выводы и предложения по результатам инвентаризации комиссия должна привести именно в протоколе. А далее ответственный момент — получение разрешения на списание кредиторской задолженности от вышестоящего учреждения. Сразу отметим: разрешение нужно не всем и не всегда. Тогда как доведение до сведения — обязательно.

В каких именно случаях вам не обойтись без разрешения вышестоящего учреждения, а когда оно не нужно, показано на схеме.

Порядок согласования списания кредиторской задолженности, по которой истек срок исковой давности

Таким образом, у главных распорядителей полный карт-бланш. Им не нужно разрешение для списания «кредиторки», независимо от того, по каким средствам она возникла: по общему, специальному фонду или собственным поступлениям. На это указывает абз. 2 п. 4.3 Порядка № 372.

Зато распорядители низшего уровня — подневольны. Если ваше учреждение относится к таким, тогда придется получить разрешение. Так, вы можете списать кредиторскую задолженность лишь на основании распорядительного документа руководителя учреждения высшего уровня (п. 4.4 Порядка № 372).

Хотя и здесь есть исключение. Это требование не касается кредиторской задолженности по собственным поступлениям бюджетных учреждений. Напомним, что перечень собственных поступлений бюджетных учреждений содержит п. 4 ст. 13 БКУ. Решение о списании такой «кредиторки» принимает руководитель учреждения самостоятельно. То есть вполне достаточно приказа руководителя учреждения. Такой порядок предусмотрен п. 4.6 Порядка № 372.

Шаг 3. Отражаем в бухучете

Расчеты за выполненные работы, по налогам и сборам, по страхованию, по оплате труда, а также по другим операциям с кредиторами и внутренние расчеты следует отражать развернуто. То есть кредитовое сальдо указываем в составе обязательств, а дебетовое — в составе оборотных активов. Это общий порядок учета обязательств, предусмотренный п. 4.8 Порядка № 372.

Вспомним, какие субсчета чаще всего используют бюджетные учреждения для учета обязательств. Так, Порядком № 1219 для обобщения информации о расчетах с кредиторами назначены такие субсчета:

6211 «Расчеты с поставщиками и подрядчиками»;

6212 «Расчеты с заказчиками за работы и услуги»;

6311 «Расчеты с бюджетом по налогам и сборам»;

6312 «Другие расчеты с бюджетом»;

6313 «Расчеты по общеобязательному государственному социальному страхованию»;

6412 «Расчеты с депонентами»;

6414 «Расчеты по специальным видам платежей»;

6415 «Расчеты с другими кредиторами»;

6511 «Расчеты по заработной плате»;

6512 «Расчеты по выплате стипендий, пенсий, пособия и других трансфертов населению»;

6611 «Обязательства по внутренним расчетам распорядителей бюджетных средств».

Безусловно, это не все субсчета, которые могут применяться для учета кредиторской задолженности, а лишь наиболее употребляемые. И конечно, по каждому из этих субсчетов следует вести аналитический учет расчетов в разрезе контрагентов. Поэтому при наличии задолженности по любому из перечисленных субсчетов необходимо проверить данные аналитического учета и выяснить сроки возникновения соответствующего обязательства. Если с этого момента уже прошло более трех лет, стоит рассмотреть вопрос о целесообразности дальнейшего учета такой задолженности на балансе учреждения.

ВНИМАНИЕ!

Ведение забалансового учета кредиторской задолженности, списанной с баланса, законодательством не предусмотрено.

Так, в отличие от дебиторской задолженности, по которой истек срок исковой давности, «кредиторку» после списания учитывать за балансом не нужно. Законодательство этого не требует. Более того, для таких целей даже не предусмотрен забалансовый субсчет.

Кредиторскую задолженность, срок исковой давности которой истек, относим на увеличение финансового результата (по кредиту субсчета 5512). При этом никаких доходов не показываем. Именно такой порядок учета этой операции определен п. 6.5 Типовой корреспонденции.

И как всегда, основанием для отражения списания задолженности в регистрах будет бухгалтерская справка. Собственно, таким является общий порядок списания кредиторской задолженности. То есть прошло три года со дня возникновения задолженности — списываем с баланса. Но любое правило имеет свои исключения. И таким исключением является задолженность по депонируемой заработной плате. Да-да, даже несмотря на требования п. 4.7 Порядка № 372 такую задолженность не стоит списывать с баланса ни через три года, ни через пять или даже десять. Почему? Ответ простой: работник может обратиться к комиссии по трудовым спорам относительно выплаты надлежащей ему заработной платы без ограничения любым сроком. На это четко указано в ч. 1 ст. 225 КЗоТ. Также в случае нарушения законодательства об оплате труда работник имеет право обратиться в суд. К тому же срок такого обращения никак не ограничен (ч. 2 ст. 233 КЗоТ). Поэтому приложите максимум усилий для скорейшей выплаты депонированной зарплаты. А вот чего делать точно не следует — перечислять эти средства в бюджет.

Денежные средства, поступающие во временное распоряжение учреждения и с наступлением соответствующих условий подлежащие возврату или перечислению по назначению, следует учитывать на субсчете 2315 «Счета для учета депозитных сумм». Такие средства следует перечислить на депозитный счет, открытый в органе Госказначейской службы. Здесь они будут храниться до момента выплаты депонированной заработной платы работнику.

Шаг 4. Отражаем в отчетности

Бесспорно, списание кредиторской задолженности должно найти свое отражение не только на счетах бухучета, но и в формах финансовой и бюджетной отчетности.

Сначала о финотчетности. Так, уменьшение суммы обязательств учреждения мы отражаем в разд. ІІ пассива Баланса (форма № 1-дс). Кроме того, изменение общей суммы обязательств учреждения в течение года, а также в разрезе сроков их возникновения (до 12 месяцев, больше 12 месяцев), покажем в разд. VI Примечаний к годовой финансовой отчетности (форма № 5-дс).

В свою очередь, увеличение суммы финрезультата в связи со списанием кредиторской задолженности следует обязательно отразить в форме № 4-дс «Отчет о собственном капитале». Это предусмотрено нормами п. 2 разд. VIII НП(С)БУ 101. В частности, суммы корректировок финансового результата (сальдо субсчета 5512) необходимо указать по коду строки 4030 в графе 5.

Таким образом, факт списания кредиторской задолженности мы отражаем в финансовой отчетности лишь опосредствовано. Более подробную информацию о состоянии кредиторской задолженности распорядители бюджетных средств приводят в бюджетной отчетности. А именно, кредиторскую задолженность, списанную с начала года, указывают в графе 12 Отчета о задолженности по бюджетным средствам (форма № 7д, № 7м). Также в этом Отчете отдельно отражают суммы просроченной задолженности перед кредиторами — в графе 10.

И не забываем о Пояснительной записке к бюджетной отчетности (приложение 10 к Порядку № 44). Здесь необходимо указать причины возникновения просроченной кредиторской задолженности по общему фонду, а также причины корректировки финрезультата. Этого требует п. 2 разд. IV Порядка № 44. Подробную информацию о причинах образования просроченной кредиторской задолженности общего фонда по бюджетным обязательствам указывают в Справке о причинах возникновения просроченной кредиторской задолженности общего фонда (приложение 20 к Порядку № 44).

В закрепление рассмотрим условный пример списания с баланса кредиторской задолженности, по которой истек срок исковой давности.

Пример. Во время инвентаризации расчетов с кредиторами в бюджетном учреждении была обнаружена сумма кредиторской задолженности, срок исковой давности которой истек. Сумма задолженности согласно учетным данным составляет 3450,00 грн.

Инвентаризационная комиссия установила, что задолженность возникла в декабре 2015 года. Бюджетным учреждением был заключен договор об установлении технического оборудования спутникового мониторинга — GPS-навигатора на служебный автомобиль. Согласно договору стоимость непосредственно оборудования составила 3450,00 грн., а стоимость работ по его подключению — 168,00 грн. 18.12.2015 г. было передано оборудование на основании накладной. Однако установку и наладку GPS-навигатора поставщик не выполнил. Условиями договора предусмотрено осуществление оплаты после выполнения полного комплекса работ по установке оборудования. Расходы на оплату были запланированы за счет средств, полученных учреждением как плата за услуги.

В дальнейшем связаться с поставщиком не удалось. Для установки указанного оборудования на автомобиль учреждение обратилось к другой фирме.

По результатам инвентаризации комиссия оформила: Акт инвентаризации расчетов с дебиторами и кредиторами, Справку к акту инвентаризации, а также Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию. Выводы и предложения по списанию кредиторской задолженности в сумме 3450,00 грн. с баланса учреждения приведены в протоколе инвентаризационной комиссии. На основании протокола руководитель учреждения издал приказ о списании кредиторской задолженности, срок исковой давности которой истек. Одновременно о списании кредиторской задолженности с баланса было поставлено в известность вышестоящее учреждение.

Во исполнение приказа руководителя о списании кредиторской задолженности была оформлена бухгалтерская справка (см. ниже) и сделаны соответствующие записи в учетных регистрах.

В дальнейшем результаты инвентаризации расчетов с кредиторами найдут свое отражение в Отчете о задолженности по бюджетным средствам (форма № 7д, № 7м) за март 2019 года. Также операция по списанию кредиторской задолженности будет учтена при составлении финансовой отчетности (формы № 1-дс, 4-дс и 5-дс).

НОРМАТИВНЫЕ ДОКУМЕНТЫ

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-Х.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Порядок № 372 — Порядок бухгалтерского учета отдельных активов и обязательств бюджетных учреждений, утвержденный приказом Минфина от 02.04.2014 г. № 372.

Типовое положение — Типовое положение о бухгалтерской службе бюджетного учреждения, утвержденное постановлением КМУ от 26.01.2011 г. № 59.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 09.09.2014 г. № 879.

Порядок № 1219 — Порядок применения плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

НМДГ — необлагаемый минимум доходов граждан.