Види кредиторської заборгованості

Традиційно спочатку з’ясуємо, з чим маємо справу. Що ж воно таке і з чим його їдять? Цікаво, що безпосередньо визначення кредиторської заборгованості законодавством не передбачено. Натомість у НП(С)БО 101 наведено трактування поняття зобов’язання. Зокрема, це заборгованість суб’єкта державного сектору, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів суб’єкта державного сектору. Таким чином, кредиторською заборгованістю слід вважати суму заборгованості нашої установи перед кредиторами на певну дату. Хто такі ці кредитори? Вочевидь, кредиторами є наші контрагенти, яким ми з тих чи інших причин заборгували. А конкретно, ними можуть бути:

• постачальники та підрядники;

• замовники робіт та послуг (у разі отримання авансів);

• працівники установи (у тому числі підзвітні особи);

• розпорядники вищого (нижчого) рівня (у разі здійснення операцій з внутрівідомчої передачі);

• фіскальні органи та державні цільові фонди тощо.

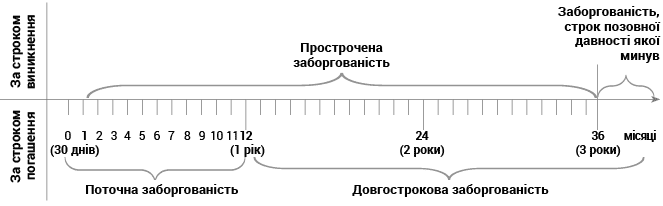

Правила обліку розрахунків як з дебіторами, так і з кредиторами бюджетних установ визначено Порядком № 372. Правилам обліку зобов’язань присвячено окремий розділ цього Порядку — розділ IV. При цьому нормами зазначеного документа передбачена класифікація кредиторської заборгованості за строками її виникнення. Разом з тим заборгованість перед кредиторами поділяють і за строками погашення. Загальні підходи до класифікації кредиторської заборгованості ми навели на схемі:

Класифікація кредиторської заборгованості

Як бачимо, за строком виникнення кредиторська заборгованість поділяється на два види (п. 1.2 Порядку № 372):

• прострочена заборгованість — сума кредиторської заборгованості, що виникає на 30-й день після закінчення строку оплати згідно з договором. Якщо дата платежу не прописана у договорі, тоді початком відліку буде день одержання підтвердних документів щодо отримання товарів, виконання робіт, надання послуг;

• заборгованість, строк позовної давності якої минув, — прострочена кредиторська заборгованість, щодо якої кредитор втратив право звернення до суду для захисту свого цивільного права або інтересу.

До речі, такого виду кредиторської заборгованості, як безнадійна, не існує. А от за строками погашення зобов’язання можуть бути:

• поточними — заборгованість за розрахунками з постачальниками, підрядниками, з працівниками, за операціями з внутрівідомчої передачі тощо, яка підлягає погашенню протягом 12 місяців з дати балансу;

• довгостроковими — сума зобов’язань за розрахунками з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, що не є поточним зобов’язанням.

Такий поділ кредиторської заборгованості передбачено Порядком заповнення форм фінансової звітності в державному секторі, затвердженим наказом Мінфіну від 28.02.2017 р. № 307. Саме за цим принципом бюджетні установи відображають зобов’язання у пасиві Балансу (форма № 1-дс). Але про порядок заповнення форм фінансової звітності дещо згодом. А поки що зосередимо увагу на класифікації кредиторської заборгованості за строками виникнення.

Чому це так важливо? Річ у тім, що саме контроль строків утворення заборгованості дозволяє об’єктивно оцінити стан розрахунків установи з кредиторами. Розподіл заборгованості за строками виникнення дозволяє проаналізувати причини зростання заборгованості та визначити джерела для своєчасного її погашення. У свою чергу, такі заходи дають змогу не лише уникнути непорозумінь з партнерами та контролюючими органами, а й тягаря штрафних санкцій.

Нагадаємо: аналіз стану розрахунків, розроблення та здійснення заходів щодо погашення заборгованості покладається на бухгалтерську службу установи. Це передбачено п.п. 7 п. 7 Типового положення.

Тоді як пошук джерел для проведення розрахунків з кредиторами — це обов’язок головного бухгалтера установи. Крім того, саме головний бухгалтер повинен ретельно контролювати (п.п. 10 п. 13 Типового положення):

• цільове та ефективне використання фінансових, матеріальних (нематеріальних), інформаційних та трудових ресурсів, а також збереження майна установи;

• правильність проведення розрахунків при оплаті товарів, робіт та послуг, відповідність перерахованих коштів обсягам виконаних робіт, придбаних товарів чи наданих послуг згідно з умовами укладених договорів;

• відповідність взятих бюджетних зобов’язань відповідним бюджетним асигнуванням, паспорту бюджетної програми та відповідність платежів взятим бюджетним зобов’язанням і бюджетним асигнуванням.

Причому останній серед перелічених пунктів є особливо важливим у контексті дотримання бюджетного законодавства. Тож далі пригадаємо, що чекає на порушників бюджетного законодавства.

Відповідальність за бюджетні правопорушення

Кожен бухгалтер бюджетної установи добре знає: брати бюджетні зобов’язання та здійснювати платежі дозволено лише в межах бюджетних асигнувань. Тобто перш ніж укласти договір з будь-яким контрагентом, розпорядник бюджетних коштів повинен упевнитися у достатності коштів, запланованих на відповідні цілі у його кошторисі. Це правило продиктоване ч. 1 ст. 48 БКУ.

Натомість зобов’язання, взяті без відповідних бюджетних асигнувань або з перевищенням повноважень, не вважаються бюджетними зобов’язаннями. Відповідно, вони не підлягають оплаті за рахунок бюджетних коштів. Про це чітко сказано у ч. 4 ст. 48 БКУ. При цьому сам факт взяття таких зобов’язань є порушенням бюджетного законодавства. На це вказує п. 20 ч. 1 ст. 116 БКУ.

Увага!

Вимоги фізичних та юридичних осіб щодо відшкодування збитків та/або шкоди за зобов’язаннями, взятими без бюджетних асигнувань або з перевищенням повноважень, лягають на плечі осіб, винних у взятті таких зобов’язань.

Стягнення таких сум проводиться у судовому порядку. До речі, для захисту свого цивільного права або інтересу кредитор може звернутися до суду протягом трьох років. Це загальна тривалість позовної давності, встановлена ст. 257 ЦКУ. А от для стягнення неустойки, пені чи штрафу законодавством відведено лише один рік (п. 1 ч. 2 ст. 258 ЦКУ). Тобто у цьому випадку діє скорочена позовна давність.

Докладніше про порядок перебігу строку позовної давності читайте у статті «Списуємо дебіторську заборгованість: покрокова інструкція» (див. «Бюджетна бухгалтерія», 2019, № 11).

Однак посадова особа, яка переоцінила фінансові можливості бюджетної установи при взятті зобов’язань, буде змушена взяти на себе не тільки ці витрати. На неї також очікує адміністративна відповідальність. Зокрема, відповідно до ст. 16412 КпАП зазначене бюджетне правопорушення тягне за собою накладення штрафу на посадових осіб від 30 до 50 НМДГ (від 510 грн. до 850 грн.). А ці самі дії, вчинені повторно протягом року, караються штрафом від 50 до 70 НМДГ (від 850 грн. до 1190 грн.).

Та й це ще не все. За недотримання бюджетного законодавства може поплатитися не тільки безпосередньо винуватець, а й бюджетна установа в цілому. Так, вищезгадане порушення бюджетного законодавства загрожує учасникам бюджетного процесу застосуванням таких заходів впливу:

• зупинення операцій з бюджетними коштами (п. 2 ч. 1 ст. 117 БКУ);

• призупинення бюджетних асигнувань (п. 3 ч. 1 ст. 117 БКУ). Призупинення бюджетних асигнувань передбачає припинення повноважень на взяття бюджетного зобов’язання на відповідну суму на строк від одного до трьох місяців у межах поточного бюджетного періоду.

Ще один важливий момент. У разі наявності простроченої кредиторської заборгованості із заробітної плати, стипендій, а також за спожиті комунпослуги, електричну, теплову енергію, природний газ та інші енергоносії, розпорядники не мають права брати інші бюджетні зобов’язання та проводити платежі за загальним фондом. На це чітко вказує ч. 4 ст. 51 БКУ. Зазначене обмеження не стосується лише захищених видатків.

Сподіваємось, тепер бажання ризикувати бюджетними коштами ні в кого не виникне.

Проте несвоєчасне погашення заборгованості чи її неповернення — це не завжди вина боржника. Деколи кредитори ніби розчиняються в повітрі, що їх годі й шукати.

Як бути у такому разі? Тут нічого не вдієш. Якщо ви доклали всіх зусиль для виконання зобов’язань, законний строк для звернення до суду минув, а розрахуватися з кредитором так і не вдалося, тоді вихід один — списати заборгованість з балансу.

А як це зробити правильно, розповімо далі.

Порядок дій при списанні «кредиторки»

Передусім звернемося до норм Порядку № 372. Так, відповідно до п. 4.2 цього документа списання кредиторської заборгованості, строк позовної давності якої минув, проводиться щокварталу. З метою визначення кредиторської заборгованості, щодо якої закінчився строк позовної давності, проводять інвентаризацію розрахунків. За її результатами приймають рішення щодо доцільності списання відповідної суми кредиторської заборгованості з балансу установи.

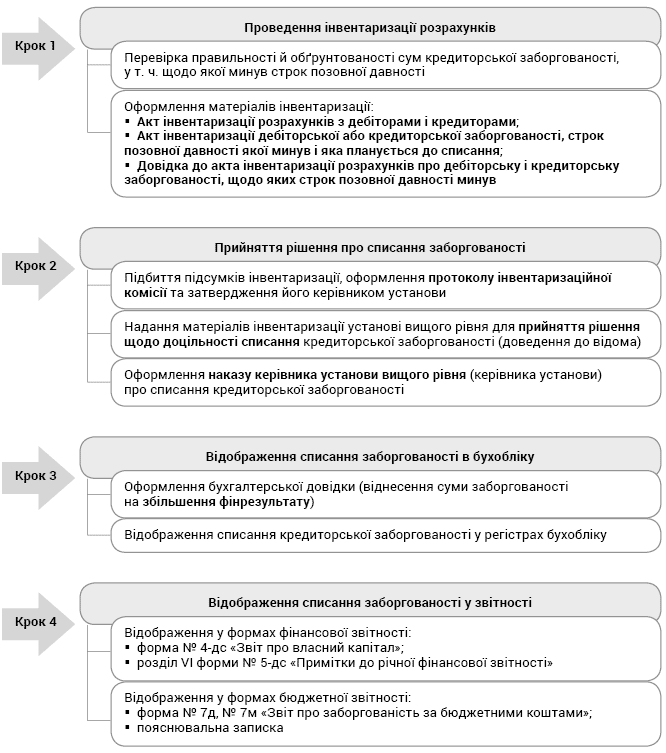

Загалом порядок списання заборгованості перед кредиторами після спливу строку позовної давності подібний до порядку списання безнадійної дебіторської заборгованості. Однак є й певні відмінності. У чому конкретно вони полягають, допоможе розібратися схематичне зображення алгоритму списання кредиторської заборгованості.

Алгоритм списання кредиторської заборгованості, строк позовної давності якої минув

Отже, процедура списання кредиторської заборгованості відрізняється насамперед необхідністю узгодження (отримання дозволу) цієї операції з вищою за рівнем установою. І звісно ж, порядок відображення на рахунках бухобліку. У випадку списання з балансу наших боргів він є прямо протилежним до списання дебіторської заборгованості.

Далі зупинимося детально на кожному із кроків цього алгоритму.

Крок 1. Інвентаризуємо

Фактично порядок інвентаризації зобов’язань нічим не відрізняється від інвентаризації дебіторської заборгованості. Вимоги до перевірки стану розрахунків з усіма контрагентами (і дебіторами, і кредиторами) — загальні. Вони прописані у п. 7 Положення № 879. Але є невеличкий нюанс щодо періодичності здійснення інвентаризації. Так, на відміну від дебіторської заборгованості, для перевірки зобов’язань бюджетних установ цей момент чітко визначено законодавством. З урахуванням норм п. 4.2 Порядку № 372 інвентаризацію кредиторської заборгованості слід проводити один раз на квартал. А в решті — жодних відмінностей. Навіть форми первинних документів для відображення результатів інвентаризації розрахунків з дебіторами і кредиторами спільні. Ці форми є типовими для всіх бюджетних установ, і їх затверджено наказом Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572 (ср. ).

Отже, все як завжди. Комісія проводить звірку документів і записів у реєстрах обліку та перевіряє обґрунтованість сум, відображених на відповідних рахунках. А от здійснювати взаємозвірку розрахунків з кредиторами (надсилати підприємствам-кредиторам виписки з аналітичних рахунків про їх заборгованість) Положення № 879 не вимагає.

За результатами перевірки стану розрахунків з кредиторами комісія складає Акт інвентаризації розрахунків з дебіторами і кредиторами. Також до нього додають довідку про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув. У довідці наводять не лише суми, дати і підстави виникнення заборгованості, а й причини прострочення. При цьому для бюджетних установ передбачено також оформлення листів-клопотань до установ вищого рівня з приводу виділення коштів для погашення заборгованості (абз. 2 п. 7.5 Положення № 879).

Окремо оформляють Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання.

З прикладами заповнення вищезазначених документів ви можете ознайомитися у попередньому номері нашого журналу (див. «Бюджетна бухгалтерія», 2019, № 11, с. 14-16).

Крок 2. Підбиваємо підсумки

Після того, як перевірку розрахунків завершено, час підбити підсумки. І хоча Порядок № 372 не містить вимоги щодо оформлення протоколу інвентаризаційної комісії, але зробити це слід. Адже відповідно до п. 1 розд. IV Положення № 879 свої висновки та пропозиції за результатами інвентаризації комісія має навести саме у протоколі.

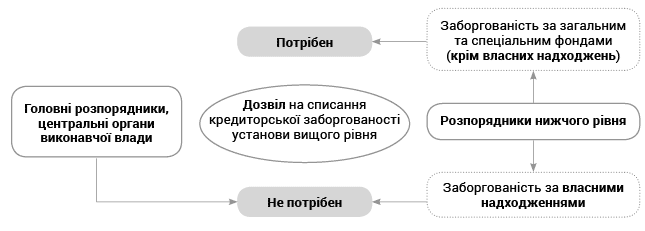

А далі відповідальний момент — отримання дозволу на списання кредиторської заборгованості від вищої за рівнем установи. Відразу зазначимо: дозвіл потрібен не всім і не завжди. Тоді як доведення до відома — обов’язкове.

У яких саме випадках вам не обійтися без дозволу вищої за рівнем установи, а коли він не потрібен, показано на схемі.

Порядок погодження списання кредиторської заборгованості, щодо якої минув строк позовної давності

Таким чином, у головних розпорядників повний карт-бланш. Їм не потрібен дозвіл для списання «кредиторки», незалежно від того, за якими коштами вона виникла: за загальним, спеціальним фондом чи власними надходженнями. На це вказує абз. 2 п. 4.3 Порядку № 372.

Натомість розпорядники нижчого рівня — підневільні. Якщо ваша установа належить до таких, тоді доведеться отримати дозвіл. Так, ви можете списати кредиторську заборгованість лише на підставі розпорядчого документа керівника установи вищого рівня (п. 4.4 Порядку № 372).

Хоча і тут є виняток. Ця вимога не стосується кредиторської заборгованості за власними надходженнями бюджетних установ. Нагадаємо, що перелік власних надходжень бюджетних установ містить п. 4 ст. 13 БКУ. Рішення про списання такої «кредиторки» приймає керівник установи самостійно. Тобто цілком достатньо наказу керівника установи. Такий порядок передбачено п. 4.6 Порядку № 372.

Крок 3. Відображаємо в бухобліку

Розрахунки за виконані роботи, за податками та зборами, зі страхування, з оплати праці, а також за іншими операціями із кредиторами та внутрішні розрахунки слід відображати розгорнуто. Тобто кредитове сальдо зазначаємо у складі зобов’язань, а дебетове — у складі оборотних активів. Це загальний порядок обліку зобов’язань, передбачений п. 4.8 Порядку № 372.

Пригадаємо, які субрахунки найчастіше використовують бюджетні установи для обліку зобов’язань. Так, Порядок № 1219 для узагальнення інформації про розрахунки з кредиторами призначено такі субрахунки:

6211 «Розрахунки з постачальниками та підрядниками»;

6212 «Розрахунки із замовниками за роботи і послуги»;

6311 «Розрахунки з бюджетом за податками і зборами»;

6312 «Інші розрахунки з бюджетом»;

6313 «Розрахунки із загальнообов’язкового державного соціального страхування»;

6412 «Розрахунки з депонентами»;

6414 «Розрахунки за спеціальними видами платежів»;

6415 «Розрахунки з іншими кредиторами»;

6511 «Розрахунки із заробітної плати»;

6512 «Розрахунки з виплати стипендій, пенсій, допомоги та інших трансфертів населенню»;

6611 «Зобов’язання за внутрішніми розрахунками розпорядників бюджетних коштів».

Безумовно, це не всі субрахунки, які можуть застосовуватися для обліку кредиторської заборгованості, а лише найбільш вживані. І звісно, за кожним із цих субрахунків слід вести аналітичний облік розрахунків у розрізі контрагентів. Тому за наявності заборгованості за будь-яким із перелічених субрахунків необхідно перевірити дані аналітичного обліку і з’ясувати строки виникнення відповідного зобов’язання. Якщо з цього моменту вже минуло понад три роки, варто розглянути питання щодо доцільності подальшого обліку такої заборгованості на балансі установи.

Увага!

Ведення позабалансового обліку кредиторської заборгованості, списаної з балансу, законодавством не передбачено.

Так, на відміну від дебіторської заборгованості, щодо якої минув строк позовної давності, «кредиторку» після списання обліковувати поза балансом не потрібно. Законодавство цього не вимагає. Більше того, для таких цілей навіть не передбачено позабалансового субрахунку.

Кредиторську заборгованість, строк позовної давності якої минув, відносимо на збільшення фінансового результату (за кредитом субрахунку 5512). При цьому ніяких доходів не показуємо. Саме такий порядок обліку цієї операції визначено п. 6.5 Типової кореспонденції.

І як завжди, підставою для відображення списання заборгованості в регістрах буде бухгалтерська довідка.

Власне, таким є загальний порядок списання кредиторської заборгованості. Тобто минуло три роки з дня виникнення заборгованості — списуємо з балансу. Але будь-яке правило має свої винятки. І таким винятком є заборгованість за депонованою заробітною платою. Так-так, навіть попри вимоги п. 4.7 Порядку № 372 таку заборгованість не варто списувати з балансу ні через три роки, ні через п’ять чи навіть десять. Чому? Відповідь проста: працівник може звернутися до комісії по трудових спорах щодо виплати належної йому заробітної плати без обмеження будь-яким строком. На це чітко вказано у ч. 1 ст. 225 КЗпП. Також у разі порушення законодавства про оплату праці працівник має право звернутися до суду. До того ж строк такого звернення жодним чином не обмежено (ч. 2 ст. 233 КЗпП). Тому докладіть максимум зусиль для якнайшвидшої виплати депонованої зарплати. А от чого робити точно не слід — перераховувати ці кошти до бюджету.

Грошові кошти, які надходять у тимчасове розпорядження установи і з настанням відповідних умов підлягають поверненню або перерахуванню за призначенням, слід обліковувати на субрахунку 2315 «Рахунки для обліку депозитних сум». Такі кошти слід перерахувати на депозитний рахунок, відкритий в органах Держказначейської служби. Тут вони зберігатимуться до моменту виплати депонованої заробітної плати працівнику.

Крок 4. Відображаємо у звітності

Безперечно, списання кредиторської заборгованості має знайти своє відображення не лише на рахунках бухобліку, а й в формах фінансової і бюджетної звітності.

Спочатку про фінзвітність. Так, зменшення суми зобов’язань установи ми відображаємо у розд. ІІ пасиву Балансу (форма № 1-дс). Окрім того, зміну загальної суми зобов’язань установи протягом року, а також у розрізі строків їх виникнення (до 12 місяців, більше 12 місяців), покажемо у розд. VI Приміток до річної фінансової звітності (форма № 5-дс).

У свою чергу, збільшення суми фінрезультату у зв’язку зі списанням кредиторської заборгованості слід обов’язково відобразити у формі № 4-дс «Звіт про власний капітал». Це передбачено нормами п. 2 розд. VIII НП(С)БО 101. Зокрема, суми коригувань фінансового результату (сальдо субрахунку 5512) необхідно зазначити за кодом рядка 4030 у графі 5.

Таким чином, факт списання кредиторської заборгованості ми відображаємо у фінансовій звітності лише опосередковано. Більш детальну інформацію про стан кредиторської заборгованості розпорядники бюджетних коштів наводять у бюджетній звітності. Зокрема, кредиторську заборгованість, списану з початку року, зазначають у графі 12 Звіту про заборгованість за бюджетними коштами (форма № 7д, № 7м). Також у цьому Звіті окремо відображають суми простроченої заборгованості перед кредиторами — у графі 10.

І не забуваємо про Пояснювальну записку до бюджетної звітності (додаток 10 до Порядку № 44). Тут необхідно навести причини виникнення простроченої кредиторської заборгованості за загальним фондом, а також причини коригування фінрезультату. Цього вимагає п. 2 розд. IV Порядку № 44. Детальну інформацію про причини утворення простроченої кредиторської заборгованості загального фонду за бюджетними зобов’язаннями зазначають у Довідці про причини виникнення простроченої кредиторської заборгованості загального фонду (додаток 20 до Порядку № 44).

На закріплення розглянемо умовний приклад списання з балансу кредиторської заборгованості, щодо якої минув строк позовної давності.

Приклад. Під час інвентаризації розрахунків з кредиторами в бюджетній установі було виявлено суму кредиторської заборгованості, строк позовної давності якої минув. Сума заборгованості згідно з обліковими даними становить 3450,00 грн.

Інвентаризаційна комісія встановила, що заборгованість виникла у грудні 2015 року. Бюджетною установою було укладено договір про встановлення технічного обладнання супутникового моніторингу — GPS-навігатора на службовий автомобіль. Згідно з договором вартість безпосередньо обладнання становила 3450,00 грн., а вартість робіт із його підключення — 168,00 грн. 18.12.2015 р. було передано обладнання на підставі накладної. Однак установлення та налагодження GPS-навігатора постачальник не виконав. Умовами договору передбачено здійснення оплати після виконання повного комплексу робіт з установлення обладнання. Видатки на оплату були заплановані за рахунок коштів, отриманих установою як плата за послуги.

У подальшому зв’язатися з постачальником не вдалося. Для встановлення зазначеного обладнання на автомобіль установа звернулася до іншої фірми.

За результатами інвентаризації комісія оформила: Акт інвентаризації розрахунків з дебіторами і кредиторами, Довідку до акта інвентаризації, а також Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання. Висновки і пропозиції щодо списання кредиторської заборгованості у сумі 3450,00 грн. з балансу установи наведено у протоколі інвентаризаційної комісії. На підставі протоколу керівник установи видав наказ про списання кредиторської заборгованості, строк позовної давності якої минув. Одночасно про списання кредиторської заборгованості з балансу було повідомлено вищу за рівнем установу.

На виконання наказу керівника про списання кредиторської заборгованості було оформлено бухгалтерську довідку (див. нижче) та зроблено відповідні записи до облікових регістрів.

У подальшому результати інвентаризації розрахунків з кредиторами знайдуть своє відображення у Звіті про заборгованість за бюджетними коштами (форма № 7д, № 7м) за березень 2019 року. Також операцію зі списання кредиторської заборгованості буде враховано при складання фінансової звітності (форми № 1-дс, 4-дс та 5-дс).

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-Х.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Порядок № 372 — Порядок бухгалтерського обліку окремих активів та зобов’язань бюджетних установ, затверджений наказом Мінфіну від 02.04.2014 р. № 372.

Типове положення — Типове положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 р. № 59.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 09.09.2014 р. № 879.

Порядок № 1219 — Порядок застосування плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

НМДГ — неоподатковуваний мінімум доходів громадян.