На что следует ориентироваться?

При заполнении февральской декларации по НДС нужно было учесть, что налоговики письмом от 06.03.15 г. № 7796/7/99-99-19-03-02-17 (см. «БН», 2015, № 11, с. 8) изменили правила игры. В частности, они разрешили включить в февральскую декларацию суммы непогашенных на 01.02.15 г. остатков отрицательного значения (ОЗ) предыдущих периодов, задекларированных в строках 20.2 и 24 декларации по НДС за январь 2015 года. Делать это следовало путем переноса этих сумм в стр. 20.1 декларации за февраль (в пределах значения стр. 18), а оставшееся ОЗ — в приложение Д2.

Тогда в экстренном порядке всем пришлось корректировать уже заполненные или даже поданные декларации за февраль. О том, как должны были заполнять декларацию за февраль с учетом рекомендаций налоговиков, читайте в «БН», 2015, № 11, с. 11.

Но это старая история. Сегодня начинается новая: заполнение отчетности за март. Заполнять отчетность за этот период следует с оглядкой на февральскую декларацию. Об особенностях, которые следует держать в голове, поговорим ниже.

Заполняем раздел III

Разделы I и II налоговой декларации за март заполняются в общем порядке — так же, как в декларации за февраль, без каких-либо особенностей. Проблемы начинаются с заполнения раздела III. Наибольшего внимания требуют строки, в которых происходит формирование суммы ОЗ. Рассмотрим их.

Строка 20.1. При заполнении декларации за март в эту строку переносите значение стр. 24 декларации за предыдущий отчетный период (в нашем случае — значение стр. 24 декларации за февраль). Следовательно, в мартовской декларации эту строку следует заполнять по общим правилам, а не с февральскими особенностями. На это указывают и налоговики в письме от 06.03.15 г. № 7796/7/99-99-19-03-02-17.

Внимание! Если в марте (после 20.03.15 г.) вы подали уточняющий расчет к декларации за февраль, в котором корректировали остаток ОЗ (стр. 24), то сумму корректировки также нужно включить в стр. 20.1 декларации за март. Подробности вы найдете в «БН», 2015, № 14, с. 20 и с. 19 этого номера.

Строка. 20.2. Эта строка будет заполнена, когда одновременно будут выполнены два условия:

1) в февральской декларации вы заявили о своем желании направить «старое» (сформированное до 01.02.15 г.) ОЗ на увеличение регистрационного лимита (РЛ). А именно в приложении Д2 к февральской декларации вы заполнили поле «а», т. е. в шапке этого приложения указали сумму (прописью), на которую вы желаете увеличить свой РЛ;

2) налоговики именно в марте увеличили вам РЛ.

Напомним, что налоговики должны увеличить ваш РЛ только после проведения камеральной проверки декларации за февраль (см. «БН», 2015, № 11, с. 6).

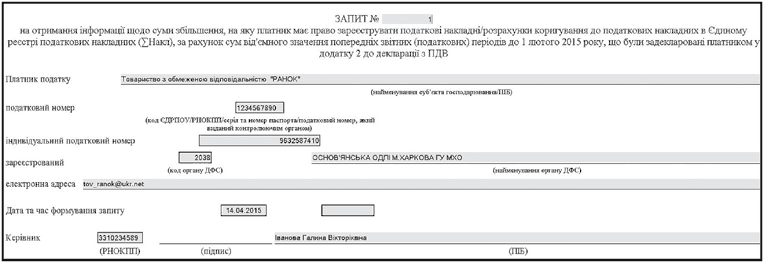

Чтобы узнать, попали вы в когорту таких счастливчиков (увеличено ли вам РЛ, и на какую сумму), вам следует обратиться в СЭА. Для этого нужно направить Запрос по форме J1301301 (см. рис. 1 на с. 13) в электронном виде. Заполнить его вы можете, используя любое программное обеспечение, позволяющее вам передавать электронные сведения в налоговую, например, ОПЗ, «Єдине вікно», «Електронний кабінет» и т. п.

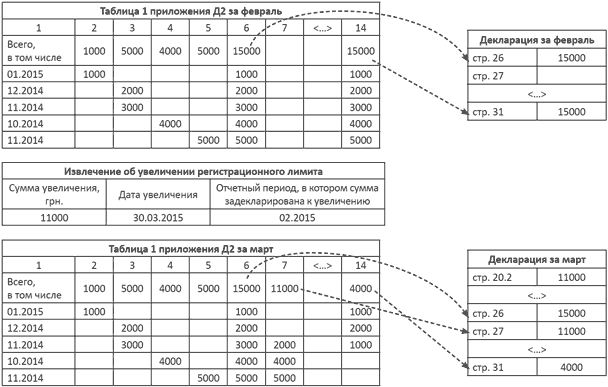

В ответ на запрос вам должен прийти ответ в виде «Витягу з системи електронного адміністрування ПДВ щодо суми збільшення, на яку платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних» по форме J1401301. В нем в табличной части вы можете найти данные о том, произошло ли увеличение РЛ и с какого именно периода (см. рис. 2 на с. 13).

Рис. 1.Форма Запроса о подтверждении увеличения регистрационного лимита

Рис. 2. Фрагмент Извлечения об увеличении регистрационного лимита

Если в Извлечении указано, что ваш РЛ увеличен, к тому же в марте (как указано на рис. 2), то вы должны указать данные об увеличении лимита в стр. 20.2 декларации за март. Если же лимит не был увеличен или увеличен, но не в марте, а в апреле (вероятнее всего, именно так и будет), то стр. 20.2 декларации за март вы не заполняете. Дело в том, что сумма, на которую увеличен РЛ в апреле, попадет в стр. 20.2 в апрельской декларации.

Внимание! Прежде чем попасть в стр. 20.2 декларации, сумма, на которую увеличен РЛ, «засветится» также в гр. 7 таблицы 1 приложения Д2 и стр. 27 декларации. Если же лимит не увеличен в марте, то в мартовской декларации суммы, на которые вы рассчитывали увеличить РЛ, не попадут в раздел III декларации (не увеличат сумму НК). Они так же, как и в декларации за февраль, осядут в стр. 26 и 31, а также в гр. 1—5, 6 и 14 таблицы 1 приложения Д2.

Спецполе стр. 22.1. Определенные нюансы возникают и при заполнении спецполя стр. 22.1, отведенного для отражения суммы РЛ (на момент подачи декларации). О том, как узнать сумму РЛ и заполнить это поле, читайте на с. 16 этого номера.

Мы же только напомним, что заполняется это поле только в том случае, когда заполнена стр. 22 мартовской декларации (возникло ОЗ). Если же у вас стр. 22 не заполнена, то и спецполе в стр. 22.1 можно не заполнять.

Заполняем раздел IV

Напомним, что в этом разделе мы «храним» остатки ОЗ, возникшие до 01.02.15 г.

В стр. 26 следует указать данные из стр. 31 февральской декларации. Данные из этой строки также будут продублированы в гр. 6 таблицы 1 приложения Д2 отчетной (мартовской) декларации.

В стр. 27 сумма попадет только в том случае, когда налоговики в марте увеличили ваш РЛ за счет «дофевральского» ОЗ. Данные этой строки переносят в стр. 20.2 мартовской декларации. Где взять данные об увеличенном в марте РЛ, мы рассказывали выше.

Строка 28 будет заполнена только в том случае, если контролеры провели проверку, по результатам которой увеличили или уменьшили остаток ОЗ, который попал в стр. 26 февральской декларации. Речь идет о налоговых уведомлениях-решениях формы В4, которые были согласованы в марте.

Если в марте вы подавали уточняющие расчеты — самостоятельные документы, которыми корректировали «дофевральские» остатки ОЗ, то сумму корректировки нужно включить в стр. 29 декларации за март. Подробности вы найдете в «БН», 2015, № 14, с. 20 и с. 19 этого номера.

В стр. 30 нужно указать суммы «старого» ОЗ, которое вы заявили к возмещению — указали в поле «б» шапки приложения Д2 за март и в гр. 13 таблицы 1 этого приложения.

В стр. 31 нужно перенести остаток «старого» ОЗ, оставшийся неиспользованным на конец марта (показатель гр. 14 таблицы 1 приложения Д2). Если в марте РЛ контролеры вам не увеличили, не было уточнений таких остатков и вы не декларировали их к БВ, то в эту строку просто переносите данные стр. 26.

Заполняем Д2 без проблем!

Во вводной части приложения Д2 (шапке), как вы уже знаете из опыта заполнения февральского приложения Д2, можно указать (прописью), на какие цели вы намереваетесь использовать «старое» ОЗ:

• на увеличение НК и РЛ (поле «а»).

Заметим! В этом поле указываете словами сумму, которую вы желаете направить на увеличение РЛ (в пределах гр. 14 табл. 1 приложения Д2 за февраль). Попадет она в гр. 7 табл. 1 приложения Д2 и стр. 20.2 и 27 декларации того периода, когда будет увеличен лимит;

• на бюджетное возмещение (поле «б»). Здесь указываете сумму, которую вы желаете получить как БВ на текущий счет. Она должна соответствовать гр. 13 табл. 1 приложения Д2. А расчет такой суммы вы должны отразить в табл. 2 приложения Д2 (значение стр. 3 табл. 2 приложения Д2 переносите в гр. 13 табл. 1 Д2). Кроме того, вам придется заполнить еще и приложение Д4 (заявление на получение БВ).

К сведению! При заполнении приложения Д2 в марте вводную текстовую часть заполняете только в том случае, если вы в феврале не указали в этих графах весь старый «минус». В случае, когда весь старый минус уже «дефилировал» во вводной части приложения Д2 февральской декларации (например, вы его весь указали в поле «а»), то в марте эти поля не заполняются. Дело в том, что вы в феврале уже выбрали направление использования таких сумм и изменять его не имеете права.

Если же в февральской декларации вообще не заполняли вводную часть или указали в ней только часть старого «минуса», то вы имеете возможность отразить эту сумму (или ее часть) во вводной части мартовского приложения Д2. При этом воспользоваться такими суммами вы сможете только в том периоде, когда вам увеличат РЛ. В то же время, если у вас еще не заявлено «старое» ОЗ, то вы можете поля «а» и «б» в марте не заполнять и приберечь его до лучших времен

А теперь перейдем к заполнению табличной части приложения Д2 (см. таблицу).

Алгоритм заполнения таблицы 1 приложения Д2

Графы таблицы 1 приложения Д2 | Правила заполнения |

Графы 1 — 5 | В этих графах расшифровываете «старый» минус, возникший до 01.02.15 г. (в пределах значения гр. 14 за февраль). Расписывать ОЗ в марте нужно по тем же правилам и в той же хронологии (по периодам возникновения), что и в феврале. Обращаем внимание! Если в феврале вы не заявляли к возмещению «старое» ОЗ (не заполнены гр. 13 таблицы 1 и поле «б» вводной части приложения Д2) и вам в марте не увеличили РЛ за счет сумм, указанных в поле «а» шапки приложения Д2, то в гр. 1 — 5 вам следует просто перенести показатели этих граф из приложения Д2 февральской декларации. Если же в феврале вы заявили БВ, то суммы заявленного БВ (гр. 13 табл. 1 приложения Д2 к февральской декларации) нужно будет исключить. При этом соблюдаем хронологию — начинаем с самых старших сумм, указанных в гр. 12 (уплаченные остатки) |

Графа 6 | Подытоживаем данные гр. 1 — 5. По сути, переносим данные из гр. 14 табл. 1 Д2 за февраль ( п. 5 разд. IX Порядка № 966). Данные из этой графы вы должны перенести в стр. 26 декларации за март |

Графа 7 | В этой графе указываете сумму, на которую был увеличен РЛ за счет «старых» остатков ОЗ в марте. Итоговые данные этой графы попадут в стр. 20.2 и 27 декларации за март. Внимание! Отражать в этой графе суммы следует в хронологии от более старого к более новому ОЗ, начиная с гр. 5 и дальше к гр. 2 |

Графы 8 — 10 | Эти графы заполняем на основании согласованных в марте уведомлений-решений, связанных со «старым» ОЗ. Итоговые данные из гр. 10 переносим в гр. 28 декларации |

Графа 11 | Заполняете эту графу в случае, если в марте были выявлены ошибки, связанные со «старым» ОЗ на основании УР, поданных в марте как самостоятельные документы, или на основании УР, поданного как приложение к декларации за март. Итоговые данные из гр. 11 переносим в гр. 29 декларации |

Графа 12 | Указываете суммы ОЗ, уплаченные поставщикам. Эти остатки вы можете заявить к БВ |

Графа 13 | Указываете сумму, которую вы желаете заявить в марте к БВ (в пределах значения гр. 12). Сумма «старого» ОЗ, заявленная к БВ в гр. 13, должна соответствовать данным поля «б» вводной части приложения Д2. Кроме того, вам придется заполнить также и таблицу 2 приложения Д2, в которой рассчитать сумму такого БВ. Данные гр. 13 переносим в гр. 30 декларации |

Графа 14 | Указываете неиспользованные остатки «старого» ОЗ (гр. 6 - гр. 7 - гр. 13). Эту сумму переносим в стр. 31 декларации за март |

Чтобы наглядно показать, как именно следует заполнить приложение Д2 и раздел IV декларации за март, рассмотрим пример, а его данные изобразим на рис. 3.

Пример. У предприятия есть такие остатки ОЗ:

• остаток со стр. 20.2 декларации за январь 2015 года (который не попал в стр. 20.1 декларации за февраль 2015 года) — 1000 грн.;

• остаток со стр. 24 декларации за январь 2015 года — 5000 грн. (сформированный из остатков ОЗ за ноябрь 2014 года в сумме 3000 грн. и за декабрь 2014 года — 2000 грн.);

• бюджетное возмещение, заявленное за октябрь 2014 года в счет будущих платежей, — 4000 грн.;

• бюджетное возмещение, заявленное на счет в банке, за ноябрь 2014 года — 5000 грн.

При этом в феврале решено часть средств в размере 11000 заявить в счет увеличения регистрационного лимита в приложении Д2. В текстовой части поля «а» приложения Д2 указали «одинадцять тисяч».

Увеличение РЛ на сумму 11000 грн. подтверждено 30.03.15 г. извлечением из СЭА.

Рис. 3. Схема заполнения таблицы 1 приложения Д2 и декларации за март