На що слід орієнтуватися?

Для заповнення лютневої декларації з ПДВ податківці листом від 06.03.15 р. № 7796/7/99-99-19-03-02-17 (див. «БТ», 2015, № 11, с. 8) змінили правила гри. Зокрема, вони дозволили включити до лютневої декларації суми непогашених на 01.02.15 р. залишків від’ємного значення (ВЗ) попередніх періодів, задекларованих у ряд. 20.2 та 24 декларації з ПДВ за січень 2015 року. Робити це слід було через перенесення цих сум до ряд. 20.1 декларації за лютий (у межах значення ряд. 18), а решту ВЗ ― до додатка Д2.

Тоді в екстреному порядку всім довелося коригувати уже заповнені або навіть подані декларації за лютий. Про те, як мали заповнювати декларацію за лютий з урахуванням рекомендацій податківців, читайте у «БТ», 2015, № 11, с. 11.

Але це давня історія. Сьогодні розпочинається нова: заповнення звітності за березень. Заповнювати звітність за цей період слід з оглядкою на лютневу декларацію. Про особливості, які варто тримати в голові, поговоримо далі.

Заповнюємо розділ ІІІ

Розділи І та ІІ податкової декларації за березень заповнюються в загальному порядку — так само, як у декларації за лютий, без жодних особливостей. Проблеми починаються із заповнення розділу ІІІ. Найбільше уваги вимагають рядки, в яких відбувається формування суми ВЗ. Розглянемо їх.

Рядок 20.1. При заповненні декларації за березень у цей рядок переносите значення ряд. 24 декларації за попередній звітний період (у нашому випадку значення ряд. 24 декларації за лютий). Отже, у березневій декларації цей рядок слід заповнювати за загальними правилами, а не з лютневими особливостями. На цьому наголошують і податківці у листі від 06.03.15 р. № 7796/7/99-99-19-03-02-17.

Увага! Якщо у березні (після 20.03.15 р.) ви подали уточнюючий розрахунок до декларації за лютий, у якому коригували залишок ВЗ (ряд. 24), то суму коригування теж потрібно включити до ряд. 20.1 декларації за березень. Подробиці ви знайдете у «БТ», 2015, № 14, с. 20 та на с. 19 цього номера.

Рядок. 20.2. Цей рядок буде заповнений тільки тоді, коли одночасно виконуватимуться дві умови:

1) у лютневій декларації ви заявили про своє бажання спрямувати «старе» (сформоване до 01.02.15 р.) ВЗ на збільшення реєстраційного ліміту (РЛ). А саме у додатку Д2 до лютневої декларації ви заповнили поле «а», тобто у шапці цього додатка вказали суму (прописом), на яку ви бажаєте збільшити свій РЛ;

2) податківці саме у березні збільшили вам РЛ.

Нагадаємо, що податківці мають збільшити ваш РЛ тільки після проведення камеральної перевірки декларації за лютий (див. «БТ», 2015, № 11, с. 6).

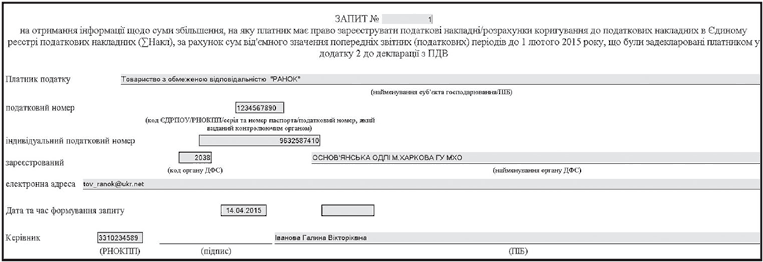

Щоб дізнатися, чи потрапили ви до когорти таких щасливчиків (чи збільшено вам РЛ і на яку суму), вам слід звернутися до СЕА. Для цього потрібно направити Запит за формою J1301301 (див. рис. 1 на с. 13) в електронному вигляді. Заповнити його ви можете в будь-якому програмному забезпеченні, що дає змогу передавати електронні відомості до податкової, наприклад ОПЗ, «Єдине вікно», «Електронний кабінет» тощо.

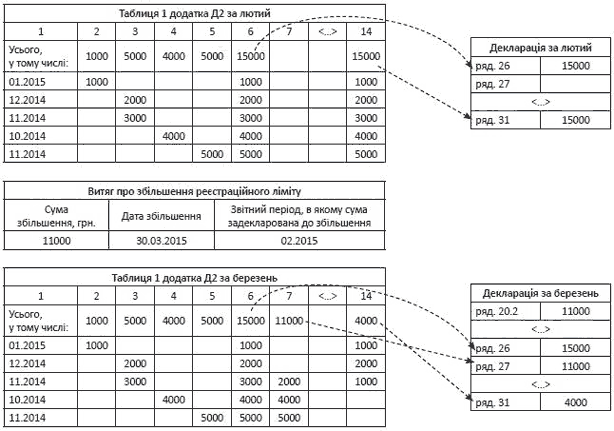

На ваш запит має прийти відповідь у вигляді «Витягу з системи електронного адміністрування ПДВ щодо суми збільшення, на яку платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних» за формою J1401301. У табличній частині Витягу ви можете відшукати дані про те, чи відбулося збільшення РЛ і з якого саме періоду (див. рис. 2).

Рис. 1. Форма Запиту на підтвердження збільшення реєстраційного ліміту

Рис. 2. Фрагмент Витягу про збільшення реєстраційного ліміту

Якщо у Витягу вказано, що ваш РЛ збільшено, до того ж у березні (як указано на рис. 2), то ви маєте вказати дані про збільшення ліміту в ряд. 20.2 декларації за березень. Якщо ж ліміт не було збільшено або збільшено, але не в березні, а у квітні (найімовірніше, саме так і буде), то ряд. 20.2 декларації за березень ви не заповнюєте. Річ у тім, що сума, на яку збільшено РЛ у квітні, потрапить до ряд. 20.2 у квітневій декларації.

Увага! Перш ніж потрапити до ряд. 20.2 декларації, сума, на яку збільшено РЛ, «засвітиться» також у гр. 7 таблиці 1 додатка Д2 та ряд. 27 декларації. Якщо ж ліміт не збільшено у березні, то у березневій декларації суми, на які ви розраховували збільшити РЛ, не потраплять до розділу III декларації (не збільшать суму ПК). Вони так само, як і в декларації за лютий, осядуть у ряд. 26 та 31, а також у гр. 1 ― 5, 6 та 14 таблиці 1 додатка Д2.

Спецполе ряд. 22.1. Певні тонкощі виникають і при заповненні спецполя ряд. 22.1, відведеного для відображення суми РЛ (на момент подання декларації). Про те, як довідатися суму РЛ і заповнити це поле, читайте на с. 16 цього номера.

Ми ж лише нагадаємо, що заповнюється це поле тільки в тому випадку, коли заповнено ряд. 22 березневої декларації (виникло ВЗ). Якщо ж у вас ряд. 22 не заповнений, то і спецполе у ряд. 22.1 можна не заповнювати.

Заповнюємо розділ ІV

Нагадаємо, що у цьому розділі ми «зберігаємо» залишки ВЗ, які виникли до 01.02.15 р.

У ряд. 26 слід вказати дані із ряд. 31 лютневої декларації. Дані із цього рядка також будуть продубльовані у гр. 6 таблиці 1 додатка Д2 звітної (березневої) декларації.

До ряд. 27 сума потрапить тільки у тому випадку, коли податківці у березні збільшили ваш РЛ за рахунок «долютневого» ВЗ. Дані цього рядка переносять до ряд. 20.2 березневої декларації. Де взяти дані про збільшений у березні РЛ, ми розповідали вище.

Рядок 28 буде заповнений лише в тому випадку, коли контролери провели перевірку, за результатами якої збільшили чи зменшили залишок ВЗ, який потрапив до ряд. 26 лютневої декларації. Йдеться про податкові повідомлення-рішення форми В4, які були узгоджені у березні.

Якщо у березні ви подавали уточнюючі розрахунки ― самостійні документи, якими коригували «долютневі» залишки ВЗ, то суму коригування потрібно включити до ряд. 29 декларації за березень. Подробиці ви знайдете у «БТ», 2015, № 14, с. 20 та на с. 19 цього номера.

У ряд. 30 потрібно вказати суми «старого» ВЗ, яке ви заявили до відшкодування ― вказали у полі «б» шапки додатка Д2 за березень, та у гр. 13 таблиці 1 цього додатка.

До ряд. 31 потрібно перенести залишок «старого» ВЗ, який залишився невикористаним на кінець березня (показник гр. 14 таблиці 1 додатка Д2). Якщо у березні РЛ контролери вам не збільшили, не було уточнень таких залишків та ви не декларували їх до БВ, то в цей рядок просто переносите дані ряд. 26.

Заповнюємо Д2 — без проблем!

У вступній частині додатка Д2 (шапці), як ви вже знаєте із досвіду заповнення лютневого додатка Д2, можна вказати (прописом), на які цілі ви маєте намір використати «старе» ВЗ:

• на збільшення ПК та РЛ (поле «а»);

Зауважимо! У цьому полі вказуєте словами суму, яку ви бажаєте спрямувати на збільшення РЛ (у межах гр. 14 таблиці 1 додатка Д2 за лютий). Потрапить вона до гр. 7 таблиці 1 додатка Д2 та ряд. 20.2 і 27 декларації того періоду, коли буде збільшено ліміт.

• бюджетне відшкодування (поле «б»). Тут зазначаєте суму, яку ви бажаєте отримати як БВ на поточний рахунок. Вона має відповідати гр. 13 таблиці 1 додатка Д2. А розрахунок такої суми ви маєте відобразити у таблиці 2 додатка Д2 (значення ряд. 3 таблиці 2 додатка Д2 переносите у гр. 13 таблиці 1 додатка Д2). Крім того, вам доведеться заповнити ще й додаток Д4 (заяву на отримання БВ).

До відома! При заповненні додатка Д2 у березні вступну текстову частину заповнюєте тільки в тому випадку, коли ви в лютому не вказали у цих графах увесь «старий» мінус. У випадку коли весь «старий» мінус уже «дефілював» у вступній частині додатка Д2 лютневої декларації, (наприклад, ви його увесь вказали у полі «а»), то в березні ці поля не заповнюються. Річ у тім, що ви у лютому вже вибрали напрямок використання таких сум і змінювати його не маєте права.

Якщо ж у лютневій декларації ви взагалі не заповнювали вступну частину або вказали в ній тільки частину «старого» мінуса, то маєте змогу відобразити цю суму (або її частину) у вступній частині березневого додатка Д2. При цьому скористатися такими сумами ви зможете лише у тому періоді, коли вам збільшать РЛ. Водночас якщо у вас є ще не заявлене «старе» ВЗ, то ви можете поля «а» і «б» у березні не заповнювати і приберегти його до кращих часів.

А тепер перейдемо до заповнення табличної частини додатка Д2 (див. таблицю).

Алгоритм заповнення таблиці 1 додатка Д2

Графи таблиці 1 додатка Д2 | Правила заповнення |

Графи 1 ― 5 | У цих графах розшифровуєте «старий» мінус, який виник до 01.02.15 р. (у межах значення гр. 14 за лютий). Розписувати ВЗ у березні потрібно за тими самими правилами і в тій самій хронології (за періодами виникнення), що і в лютому. Звертаємо увагу! Якщо в лютому ви не заявляли до відшкодування «старе» ВЗ (не заповнена гр. 13 таблиці 1 та поле «б» вступної частини додатка Д2) і вам у березні не збільшили РЛ за рахунок сум, вказаних у полі «а» шапки додатка Д2, то до гр. 1 ― 5 вам слід просто перенести показники цих граф із додатка Д2 лютневої декларації. Якщо ж у лютому ви заявили БВ, то суми заявленого БВ (гр. 13 таблиці 1 додатка Д2 до лютневої декларації) потрібно буде виключити. При цьому дотримуємось хронології — починаємо із найстарших сум, вказаних у гр. 12 (сплачені залишки) |

Графа 6 | Підсумовуємо дані гр. 1 ― 5. По суті, переносимо дані з гр. 14 таблиці 1 додатка Д2 за лютий (п. 5 розд. IX Порядку № 966). Дані з цієї графи ви маєте перенести до ряд. 26 декларації за березень |

Графа 7 | У цій графі вказуєте суму, на яку було збільшено РЛ за рахунок «старих» залишків ВЗ у березні. Підсумкові дані цієї графи потраплять до ряд. 20.2 та 27 декларації за березень. Увага! Відображати у цій графі суми слід у хронології від старішого до новішого ВЗ, починаючи з графи 5 і далі до гр. 2 |

Графи 8 ― 10 | Ці графи заповнюємо на підставі узгоджених у березні повідомлень-рішень, що пов’язані зі «старим» ВЗ. Підсумкові дані з гр. 10 переносимо до гр. 28 декларації |

Графа 11 | Заповнюєте цю графу у випадку, коли у березні були виявлені помилки, пов’язані зі «старим» ВЗ на підставі УР, поданих у березні як самостійні документи або на підставі УР, який подано як додаток до декларації за березень. Підсумкові дані з гр. 11 переносимо до гр. 29 декларації |

Графа 12 | Вказуєте суми ВЗ, які сплачені постачальникам. Ці залишки ви можете заявити до БВ |

Графа 13 | Вказуєте суму, яку ви бажаєте заявити у березні до БВ (у межах значення гр. 12). Сума «старого» ВЗ, заявлена до БВ у гр. 13, має відповідати даним поля «б» вступної частини додатка Д2. Крім того, вам доведеться заповнити також і таблицю 2 додатка Д2, в якій розрахувати суму такого БВ. Дані гр. 13 переносимо до гр. 30 декларації |

Графа 14 | Вказуєте невикористані залишки «старого» ВЗ (гр. 6 - гр. 7 - гр. 13). Цю суму переносимо до ряд. 31 декларації за березень |

Щоб наочно показати, як саме слід заповнити додаток Д2 та розділ ІV декларації за березень, розглянемо приклад, а його дані зобразимо на рис. 3.

Приклад. У підприємства є такі залишки ВЗ:

• залишок з ряд. 20.2 декларації за січень 2015 року (який не потрапив до ряд. 20.1 декларації за лютий 2015 року) — 1000 грн.;

• залишок з ряд. 24 декларації за січень 2015 року — 5000 грн. (сформований із залишків ВЗ за листопад 2014 року у сумі 3000 грн. та за грудень 2014 року ― 2000 грн.);

• бюджетне відшкодування, заявлене за жовтень 2014 року в рахунок майбутніх платежів, — 4000 грн.;

• бюджетне відшкодування, заявлене на рахунок у банку, за листопад 2014 року — 5000 грн.

При цьому у лютому вирішено частину коштів у розмірі 11000 грн. заявити в рахунок збільшення реєстраційного ліміту в додатку Д2. У текстовій частині поля «а» додатка Д2 вказали «одинадцять тисяч».

Збільшення РЛ на суму 11000 грн. підтверджено 30.03.15 р. Витягом із СЕА.

Рис. 3. Схема заповнення таблиці 1 додатка Д2 та декларації за березень