Загальні правила

Вам відомо таке: якщо платник ПДВ самостійно виявив помилку у ПДВ-декларації, поданій за попередні звітні періоди, він зобов’язаний її виправити. Для цього йому потрібно:

• визначити, чи не минув строк давності для внесення змін до такої ПДВ-декларації ( ст. 102 ПКУ). Тобто чи не минуло з дати, на яку припадає закінчення граничного строку подання «помилкової» ПДВ-декларації, більше 1095 днів (інакше помилку вже не можна виправити);

• заповнити та подати УР, що діє на момент подання такого розрахунку.

Зверніть увагу: подавати УР можна у два способи ( п. 50.1 ПКУ):

• або як окремий документ до ПДВ-декларації, в якій виявлена помилка;

• або як додаток у складі ПДВ-декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені.

Нагадаємо: під час проведення документальних планових і позапланових перевірок ви не маєте права подавати УР до ПДВ-декларацій за будь-який звітний (податковий) період, що перевіряється контролюючим органом ( п. 50.2 ПКУ). Але ви можете це зробити до перевірки. Наприклад, як тільки отримали відповідне повідомлення.

Виправлення помилки проводимо через відповідні рядки за допомогою граф 4, 5 і 6 табличної частини УР, так:

• до гр. 4 переносимо усі дані «помилкової» ПДВ-декларації;

• до гр. 5 уносимо правильні дані;

• у гр. 6 вказуємо суму помилки (різницю між гр. 5 і гр. 4).

Крім того, якщо внаслідок помилки відбулося заниження ПЗ минулих податкових періодів, вам доведеться:

• розрахувати суму самоштрафу за таке порушення;

• унести отримане число до ряд. 25.3 УР.

Увага! Сума самоштрафу залежатиме від того, в який спосіб ви подасте УР. Так, якщо це буде:

• окремий документ, то крім суми недоплати, ви зобов’язані будете сплатити ще й штраф у розмірі 3 % від суми такої недоплати. Причому зробити це потрібно буде до подання такого УР;

• додаток до ПДВ-декларації, то сума штрафу зросте до 5 % від суми недоплати. При цьому перерахувати зазначені суми до бюджету потрібно буде не відразу, а протягом 10 календарних днів, наступних за граничним строком подання ПДВ-декларації.

І ще. На суму недоплати вам, можливо, доведеться нарахувати і пеню за весь період заниження ПЗ (у тому числі за період адміністративного та/або судового оскарження) відповідно до п.п. 129.1.2 ПКУ. Розрахуйте її виходячи зі 120 % облікової ставки НБУ, що діє на день заниження ПЗ ( п. 129.4 ПКУ)*.

* Детальніше про те, як розрахувати та сплатити пеню, читайте у «БТ», 2015, № 44, с. 31.

Важливо! Завдяки Закону № 655 платники ПДВ «ковтнули свіжого повітря». Так, у разі самостійного виявлення порушення їм дозволено не нараховувати пеню при самостійному нарахуванні суми грошового зобов’язання протягом 90 днів, наступних за останнім днем граничного строку сплати грошового зобов’язання ( п.п. «а» п.п. 129.1.1 ПКУ).

Однак пам’ятайте: на думку податківців, така поблажка діє лише для грошових зобов’язань, граничний строк сплати яких настав починаючи з 01.09.15 р.

Тут необхідно пам’ятати ще один момент. Усі розрахунки з бюджетом у зв’язку з поданням УР відповідно до п. 50.1 ПКУ здійснюються з поточного рахунка до відповідного бюджету (п. 25 Порядку № 569).

Тобто суми недоплати, що виникла у зв’язку з виявленою помилкою, самоштрафу та пені оминуть ПДВ-рахунок і не вплинуть на розмір вашого РЛ.

Більше того, як ви пам’ятаєте, податківці збільшили РЛ усім платникам ПДВ на всю суму «старого» ВЗ і суму переплат на бюджетному рахунку станом на 01.07.15 р. ( п.п. 4 п. 34 підрозд. 2 розд. ХХ ПКУ). Однак тепер, якщо ви подасте УР для виправлення показників минулих періодів, ніхто не перераховуватиме суму збільшення РЛ, оскільки це була «разова акція» (лист ДФСУ від 28.09.15 р. № 20537/6/99-99-19-03-02-15). Такі зміни позначаться лише на стані вашого бюджетного рахунку.

І ще попереджаємо: навіть якщо помилка, виявлена вами в минулих звітних періодах, не призвела до заниження ПЗ, її все одно потрібно виправити. Звичайно, при цьому жодних штрафів нараховувати не потрібно (ряд. 25.3 УР залишиться порожнім).

Наприклад, якщо помилка виявлена в додатку до ПДВ-декларації, але вона не вплинула на показники основної частини декларації. У такому разі разом з УР подайте відповідний додаток. При цьому в УР жодних коригувань не проводите (ці гр. 4 і 5 будуть однаковими, а у гр. 6 будуть прокреслення). Самі виправлення стосуватимуться лише додатка, в якому допущена помилка.

Виправляємо «долютневі» помилки

Особливості виправлення. Що стосується «долютневих» помилок, то потрібно врахувати такі нюанси:

1. Форма УР, що є чинною на сьогодні, дуже відрізняється від форми ПДВ-декларації того періоду. Тому для заповнення УР і коректного виправлення помилок доведеться підбирати рядки в новій формі УР, ураховуючи суть операцій, що відображаються. На щастя, ця неприємність стосується лише розділу III декларації.

2. Попри те, що починаючи з ПДВ-звітності за липень, додаток Д2 вже не заповнюється та не подається, іноді його все ж потрібно буде заповнити. Але тільки довідково (лист ДФСУ від 07.08.15 р. № 29168/7/99-99-19-03-02-17). А ось розділ IV УР доведеться залишити порожнім (у зв’язку з прийняттям Закону № 643).

Ну а тепер детальніше.

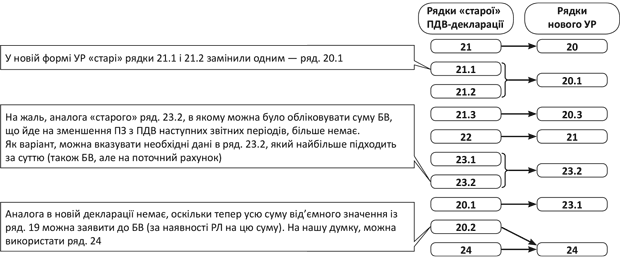

Старі та нові рядки УР. На рис. 1 (див. с. 21) ми покажемо вам, як без помилок перенести дані «старої» ПДВ-декларації до гр. 4 УР.

Рис. 1. Відповідність рядків «старої» ПДВ-декларації та нового УР

Однак тут не слід забувати, що разом з появою нових правил у заповненні ПДВ-звітності змінилися не лише рядки, а й формули для розрахунку показників. Тому з «помилкової» декларації потрібно переносити до УР тільки початкові дані (показники рядків 18, 19, 20.1, 21.1, 21.2 і 21.3, 23.1 і 23.2), а значення решти рядків (які залежатимуть від перенесених даних) розрахуйте наново (за формулами, закладеними в УР). Формальне ж перенесення даних призведе до логічних та арифметичних помилок в УР.

Зверніть увагу: обмеження розміром РЛ тут не діє, тому і брати до розрахунку його не потрібно. Як і заповнювати сам ряд. 22.1.

А тепер усе зазначене продемонструємо на прикладі.

Вплив помилки на ряд. 25

Виконуючи вимоги пп. 6 і 7 розд. VI Порядку № 966, у разі якщо помилка, допущена в ряд. 24, вплинула в майбутніх звітних періодах на значення ряд. 25, необхідно подати УР за кожний звітний період, в якому значення ряд. 24 декларації впливало на значення ряд. 25.

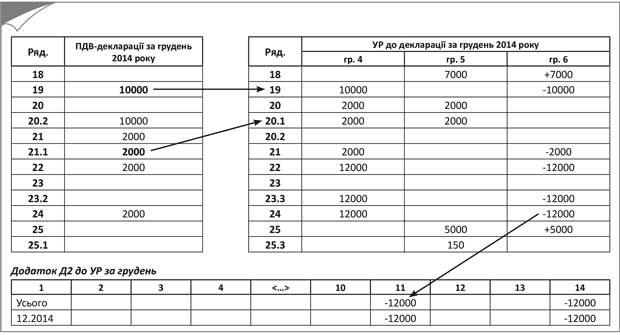

Приклад. У грудні 2014 року помилково не були нараховані та відповідно не були показані у ПДВ-декларації ПЗ з ПДВ на суму ПДВ 17000 грн. Відповідно, були занижені до сплати ПЗ з ПДВ. Помилку виявили тільки в листопаді 2015 року.

Для її виправлення платник ПДВ вирішує подати УР як окремий документ (див. рис. 2 на с. 21).

Рис. 2. Виправлення «помилкової» ПДВ-звітності за умовами прикладу

Як бачите, у цьому випадку для заповнення УР необхідно перенести до гр. 4 УР дані з ряд. 19 і ряд. 21.1, а всі інші значення отримати шляхом розрахунків. Рядок 22.1 не заповнюємо та не беремо для розрахунків. У ряд. 24 УР «згортаємо» показники ряд. 20.2 і 24 помилкової декларації.

До гр. 5 УР уносимо правильні дані. Як бачите, у результаті вся сума ВЗ поточного періоду була «з’їдена» сумою ПДВ з неврахованої ПН. Тому в УР з’явився ряд. 25, згідно з яким до бюджету доведеться доплатити 5000 грн. та ще і суму штрафу у зв’язку з виправленням помилки в сумі 150 грн. (5000 х 3 %). Сума пені в УР не відображається.

Переносити результати коригування та розписувати їх у додатку Д2 не потрібно. Достатньо величину помилки довідково вказати у гр. 11. Тобто суму збільшення/зменшення «старого» залишку ВЗ зі знаком «+» або «-» відповідно вносимо до гр. 11 таблиці 1 додатка Д2 до ПДВ-декларації за той звітний період, в якому подано УР у зв’язку з виправленням такої помилки. Показники таблиці 1 додатка Д2 переносити до розділу IV самої ПДВ-декларації не потрібно.

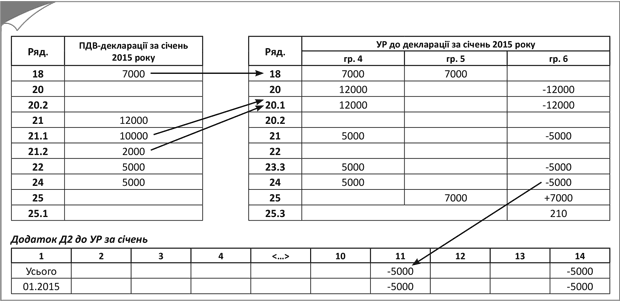

Припустимо, що такі дії вплинули і на підсумкові показники січневої ПДВ-декларації. У такому разі вам доведеться скласти ще один УР до такої «постраждалої» декларації.

Зверніть увагу: ПДВ-звітність за грудень 2014 року та за січень 2015 року не відрізняється, тому тут також доведеться враховувати перенесення рядків згідно з новою формою ПДВ-декларації.

Рис. 3. Виправлення «постраждалої» ПДВ-звітності за січень

Якщо ж такі виправлення вплинуть і на значення ряд. 25 наступного звітного періоду, доведеться скласти та подати ще один УР. І так доти, поки ряд. 25 залишиться неторканим. Однак це буде вже ПДВ-звітність післялютневого періоду. Тож про особливості виправлення помилок у ній ми поговоримо в наступному номері.

Тепер лише нагадаємо, що відображати виправлену помилку в поточній ПДВ-декларації (за період, в якому ви подаєте УР) потрібно тільки у тому випадку, коли вона стосується поточного залишку ВЗ ( п. 7 розд. VI Порядку № 966). Таке виправлення відображають у ряд. 20.1 поточної ПДВ-декларації.

Вплив на ряд. 23

Якщо ви допустили помилку, яка вплинула в майбутніх звітних періодах на значення ряд. 23, УР також подаємо за кожний звітний період, в якому значення ряд. 24 декларації впливали на значення ряд. 23 ( п. 6 розд. VI Порядку № 966).

Однак будьте уважні: ряд. 23.3 ПДВ-декларації тут явно буде винятком. Адже, по суті, уточнювати є сенс тільки:

• суми, заявлені до БВ (ряд. 23.2);

• суми, що йдуть на зменшення податкового боргу (ряд. 23.1).

Оскільки вони безпосередньо впливають на розрахунки з бюджетом.

Звичайно, податківці ще не висловили своєї думки із цього приводу. Сподіваємося, що нова форма декларації та порядок її заповнення виправлять усі непорозуміння.

У решті дотримуємося порядку, описаного для виправлення помилок, що вплинули на ряд. 25. Таким чином, ви послідовно виправляєте помилки в «постраждалих» звітних періодах, складаючи УР до кожного з них. За необхідності нараховуєте штрафні санкції. Якщо в останньому УР буде підкоригований залишок ВЗ у ряд. 24, ці дані треба буде включити до поточної ПДВ-звітності.

Рядок 24 і правило «365 днів»

Ви напевно пам’ятаєте, що Закон № 643 відновив право платника ПДВ включати до складу ПК ПН протягом 365 календарних днів з дати їх складання. Головне, виконати обов’язкову умову формування ПК — такі ПН мають бути зареєстровані в ЄРПН (лист ДФСУ від 07.10.15 р. № 23580/5/99-99-19-03-02-16 // «БТ», 2015, № 46, с. 7).

Причому зверніть увагу, застосувати правило «365 днів» можна як до ПН 2014 року, так і до ПН, складених після 29.07.15 р. (дати набуття чинності Законом № 643). Тільки не виходьте за межі 365 календарних днів.

Тому вимушена необхідність формувати ПК «період у період» і складати безліч УР відпала. Досить відобразити забуту ПН у складі поточної ПДВ-декларації (лист ДФСУ від 07.08.15 р. № 29168/7/99-99-19-03-02-17):

• у ряд. 10.1.1 — якщо купівля оподатковувалася за ставкою 20 %;

• у ряд. 10.1.2 — за ставкою 7 %;

• у ряд. 11.1 — якщо це була «безПДВшна» купівля або оподатковувалася за ставкою 0 %.

А ось «старі» ПН, які не підлягали реєстрації за правилами, що діяли на той час, і складені в паперовому вигляді, уключаються до ПК «період у період». На цьому податківці наполягали ще в листі ДФСУ від 17.02.15 р. № 5292/7/99-99-19-03-02-17. І тут без УР не обійтися.

Однак попереджаємо: такий метод може призвести до негативних наслідків для вашого РЛ (детальніше читайте у «БТ», 2015, № 46, с. 16).

Документи та скорочення статті

Закон № 655 — Закон України «Про внесення змін до Податкового кодексу України щодо зменшення податкового тиску на платників податків» від 17.07.15 р. № 655-VIII.

Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податку на додану вартість» від 16.07.15 р. № 643-VIII.

Порядок № 966 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 23.09.14 р. № 966.

БВ — бюджетне відшкодування.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

ВЗ — від’ємне значення.

РЛ — реєстраційний ліміт.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.