«Ну и зачем, спрашивается?»: подход первый — «ДОиюльский»

Чтобы понять, для чего вообще нужна эта канитель с годовым перераспределением НДС, давайте вернемся в недалекое прошлое. Вспомним те нормы НКУ, которые давали возможность включить в НК суммы «входного» НДС. Их всего четыре. Это:

1. Факт осуществления реальной хозяйственной операции ( п. 198.1 НКУ).

2. Возникновение «первого события» по такой операции ( п. 198.2 НКУ).

3. Наличие правильно оформленной и зарегистрированной в ЕРНН НН ( п. 198.6 НКУ).

4. Использование приобретенных товаров/услуг в налогооблагаемых операциях в рамках хоздеятельности ( п. 198.3 НКУ).

Если хотя бы одно из условий не выполнялось — формировать НК из сумм «входного» НДС по таким операциям было запрещено. В этом случае в выигрыше оставались лишь плательщики налога на прибыль, которые имели возможность включить такие суммы ( п. 9 П(С)БУ 9 «Запасы», п. 8 П(С)БУ 7 «Основные средства», п. 11 П(С)БУ 8 «Нематериальные активы»):

• либо в первоначальную стоимость приобретенных товаров/услуг/необоротных активов:

• либо отнести их в состав расходов.

По такому же принципу необходимо было действовать в случае, когда приобретенные товары/услуги/необоротные активы частично использовались в налогооблагаемых операциях, а частично — в необлагаемых. Тогда часть «входного» НДС (определенная по физическим параметрам), отвечающая вышеперечисленным требованиям, шла в НК, а часть — в расходы или первоначальную стоимость.

Но! Что делать, если товары/услуги/необоротные активы были предназначены для одновременного использования в облагаемых и необлагаемых операциях и при этом отдельно части «входного» НДС для каждой операции выделить было невозможно (коммунальные услуги, канцтовары и т. п.)? В такой ситуации плательщик НДС вынужден был прибегнуть к порядку распределения НДС.

До 01.07.15 г. он заключался в том, чтобы уже при приобретении «двойных» товаров/услуг/необоротных активов определить ту долю «входного» НДС, которую можно было включить в НК.

Для этого использовали специальный коэффициент — ЧВ, который рассчитывали как отношение объема облагаемых поставок (без учета сумм НДС) к общему объему всех поставок (без учета сумм НДС) в процентах ( п. 199.2 НКУ).

Данные для вычислений брали за предыдущий календарный год (в общем случае). Если в предыдущем году не было необлагаемых поставок — ЧВ рассчитывали по данным первого отчетного периода, в котором они появились ( п. 199.3 НКУ). Сам расчет коэффициента проводили в таблице 1 приложения Д7 (строки 1 и 2).

Далее в течение года, покупая «двойные» товары/услуги/необоротные активы, по уплаченным суммам НДС формировали НК уже исходя их показателя ЧВ (проводили так называемое первичное распределение НК).

Результат распределения показывали в НДС-декларации:

• в стр. 15.1 заносили долю «входного» НДС, которая попадала в состав НК;

• в стр. 15.2 — долю, которую не включали в НК.

В конце года ЧВ корректировали, используя для этого данные уже отчетного года, и соответственно пересчитывали НК, т. е. проводили «годовое перераспределение» НК согласно п. 199.4 НКУ.

На этом для товаров/услуг все и заканчивалось. По необоротным активам НК предстояло корректировать еще несколько раз: по итогам одного, двух и трех календарных лет, следующих за годом, в котором они были введены в эксплуатацию ( п. 199.4 НКУ).

Избежать такой участи удавалось лишь суммам НДС по операциям (в НК относили всю сумму «входнго» НДС):

• перечисленным в п. 199.6 НКУ (реорганизация предприятия, поставка отходов и лома черных и цветных металлов и т. д.);

• приобретения/создания необоротных активов для одновременного использования в облагаемых и необлагаемых операциях, которые попадали под «зерновую» льготу ( п. 152 подразд. 2 разд. ХХ НКУ);

• поставки товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета.

Подход второй — «ПОСЛЕиюльский»

Запуск СЭА в обычном режиме переиграл весь порядок распределения НДС. Так:

1. С 01.07.15 г. у плательщиков НДС появилась обязанность все суммы «входного» НДС (независимо от направления их использования и назначения) включать в состав НК. Конечно, при наличии правильно оформленной НН, зарегистрированной в ЕРНН.

2. В то же время распределительные нормы НКУ никуда не исчезли. В результате при покупке «двойных» товаров/услуг/необоротных активов плательщики НДС вынуждены ( п. 199.1 НКУ):

• начислять НО исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ, с целью компенсировать НК в доле использования таких товаров/услуг/необоротных активов в необлагаемых операциях*;

* Заметьте: это та доля «входного» НДС, которую вы ранее включали в первоначальную стоимость или в расходы.

• составлять не позднее последнего дня отчетного периода сводную НН** и регистрировать ее в ЕРНН.

** Учитывая то, что для таких НН Порядок № 957 не содержит отдельный тип причины, можно использовать уже имеющиеся. Например, «08» (для необъектных операций), «09» (для освобожденных) или «13» (для нехозяйственных).

Для этого использовали антипод известного вам показателя ЧВ — «антиЧВ», рассчитанный по формуле (1 - ЧВ), так как вам необходимо вычислить долю использования товаров/услуг/необоротных активов в необлагаемых операциях.

Результат таких действий попадал в НДС-декларацию:

• в стр. 10.1 указывали суммы «входного» НДС, сформировавшие НК по «двойным» покупкам;

• в стр. 1 — суммы начисленных «компенсирующих» НО по таким операциям;

• в допполе стр. 15.1 — показатель ЧВ (справочно).

Теперь же по итогам года вам, как и раньше, следует пересчитать ЧВ (используя данные текущего года). Но корректировать придется уже не сумму НК, а сумму начисленных «компенсирующих» НО.

Интересный факт: п. 199.5 НКУ до сих пор требует перерасчета сумм НК(!), а не НО. На наш взгляд, это просто недосмотр со стороны законодателей.

Внимание! Следуя новому порядку, «двойные» необоротные активы в перерасчете теперь участвуют только один раз — по итогам года их поступления.

Исключение составляют только объекты ОС, приобретенные до 1 июля 2015 года. Они подпадают под действие п. 42 подразд. 2 разд. ХХ НКУ. Согласно данной норме, «входной» НДС по таким необоротным активам следует пересчитывать по итогам одного, двух и трех календарных лет, следующих за годом, в котором они начали использоваться (введены в эксплуатацию).

Что ж, теперь остается ответить на вопрос — как увязать все сказанное воедино и провести годовое перераспределение НДС по итогам года? Самый логичный выход — совместить особенности:

• как доиюльского периода, когда действовали «старые» правила;

• так и периода после 01.07.15 г., когда правила изменились.

Как это сделать — читайте дальше.

Рассчитываем ЧВ по итогам года

А начнем мы с того, что рассчитаем значение показателя ЧВ за текущий год. Напомним, что:

• для перераспределения НК (по «старым» правилам) вам понадобится сам показатель ЧВ за 2015 год;

• для корректировки «компенсирующих» НО (по операциям «послеиюльского» периода) — его «антипод». То есть показатель (1 - ЧВ);

• для перерасчета НК по необоротным активам, прослужившим 2 и 3 года, нужно рассчитать показатели ЧВ за 2014 — 2015 годы и 2013 — 2015 годы соответственно.

Расчет этих показателей проведем в таблице 1 приложения Д7, так как сам порядок расчета ЧВ не изменился ( пп. 199.2 и 199.3 НКУ). Напомним, стр. 1 и 2 этой таблицы заполняют только в декларации за январь или в ситуации, когда «двойное» использование появилось впервые. Для годового перерасчета в декабре понадобятся стр. 3.1 — 3.3 таблицы 1 приложения Д7 (см. ниже).

Таблица 1. Расчет ЧВ по данным 2015 года (таблица 1 приложения Д7)

Гр. | Название графы |

«Обсяги постачання (без податку на додану вартість» | |

4 | «загальний обсяг постачання (сума значень рядків 6 та 8 колонки А декларації та всіх уточнюючих розрахунків)» |

Стр. 3.1 «один календарний рік (поточний)» Рассчитываем общий объем поставок в облагаемых и необлагаемых операциях, осуществленных в текущем году. Для этого суммируем значения строк 6 и 8 всех НДС-деклараций за 2015 год и всех УР, поданных в 2015 году. Но! С учетом некоторых особенностей ( письмо № 48122). Так: 1. При расчете объема налогооблагаемых операций: • необходимо учесть объемы операций, указанные в строках (колонка А) 1.1, 1.2, 2.1, 2.2, 8.1.1, 8.1.2, 8.2.1, 8.2.2 НДС-деклараций и УР, поданных в течение 2015 года независимо от того, за какой отчетный период осуществлялось уточнения показателей отчетности; • из строк 8.1.3, 8.2.3 принять в расчет только объемы операций, не подлежащие налогообложению по ставке 0 %; • не учитывать объемы операций, по которым, начиная с 1 июля 2015 года, были начислены «компенсирующие» НО согласно требованиям п. 198.5 и п. 199.1 НКУ (они попали в стр. 1.1 и стр. 1.2 НДС-деклараций и УР). 2. При определении объема необлагаемых операций: • следует учесть объемы операций, указанные в строках (колонка А) 3, 4, 5, 8.1.3, 8.2.3 деклараций и УР, поданных в течение 2015 года, независимо от того, за какой отчетный период осуществлялось уточнения показателей отчетности; • из строк 8.1.3, 8.2.3 исключить данные про объемы операций, не подлежащих налогообложению по ставке 0 %. Кроме того, считаем, не стоит исключать из расчета и НО, начисленные в случае превышения минимальной базы обложения НДС над договорной ценой поставки товаров/услуг/необоротных активов. Ведь «дотягивание» базы обложения до минимального предела неразрывно связано с самой поставкой дешевых товаров/услуг/необоротных активов и считать его отдельной операцией нельзя (см. «БН», 2015, № 34-35, с. 31). При этом все же следует исключить данные по таким операциям: • «условная» поставка при аннулировании НДС-регистрации ( п. 184.7 НКУ); • НО, начисленные на стоимость невозвращенной в течение 12 месяцев возвратной тары ( п. 189.2 НКУ); • корректировки в связи с нецелевым использованием товаров, ввезенных в льготном режиме (стр. 8.3 декларации). Что касается УР, то их данные вы также учитываете в расчете (значения графы 6 в колонке А соответствующих строк). В расчете ЧВ поучаствуют все УР, которые были поданы в течение года | |

Стр. 3.2 «два календарних роки (поточний та попередній)» Для расчета этого ЧВ берем такие же данные, как и в стр. 3.1, но только уже за два года (2014 и 2015) | |

Стр. 3.3 «три календарних роки (поточний та два попередніх)» Берем те же данные, как и в в стр. 3.1, только уже за три года (2013 — 2015) | |

5 | «оподатковувані операції (сума значень рядків 1.1, 1.2, 2.1, 2.2 та 8 колонки А декларації та всіх уточнюючих розрахунків»)» |

Стр. 3.1 «один календарний рік (поточний)» Рассчитываем общий объем поставок в налогооблагаемых операциях за прошедший год (к которым вы применяли ставки 20 %, 7 %, 0 %). Это данные (колонка А) из строк 1.1, 1.2, 2.1, 2.2, 8.1.1, 8.1.2, 8.2.1, 8.2.2. Из строк 8.1.3, 8.2.3 принять в расчет только объемы операций, не подлежащие налогообложению по ставке 0 %. Не учитываем объемы операций, по которым начиная с 1 июля 2015 года были начислены «компенсирующие» НО согласно требованиям п. 198.5 и п. 199.1 НКУ. И не забудьте учесть данные УР, которые были поданы в течение года (причем даже те УР, с помощью которых вы исправляли ошибки прошлых лет) | |

Стр. 3.2 «два календарних роки (поточний та попередній)» Берем те же данные, как и в стр. 3.1, только уже за два года (2014 — 2015) | |

Стр. 3.3 «три календарних роки (поточний та два попередніх)» Берем те же данные, как и в стр. 3.1, только уже за три года (2013 — 2015) | |

«Частка використання товарів/послуг, необоротних активів в оподатковуваних операціях (колонка 5 x 100 % / колонка 4)» | |

6 | Стр. 3.1 «один календарний рік (поточний)» Рассчитываем искомый показатель ЧВ за 2015 год в процентах. Для этого используем формулу, указанную в названии графы: колонка 5 x 100 % / колонка 4. Полученный результат округляем по общим правилам — до двух знаков после запятой (письмо ГНСУ от 25.10.11 г. № 4261/6/15-3415-04). По нему вы будете проводить текущий годовой перерасчет НК |

Стр. 3.2 «два календарних роки (поточний та попередній)» Рассчитываем показатель ЧВ за два года — 2014 — 2015. Он вам понадобится при заполнении гр. 6 таблицы 3 приложения Д7 | |

Стр. 3.3 «три календарних роки (поточний та два попередніх)» Рассчитываем показатель ЧВ за три года — 2013 — 2015. Он вам понадобится при заполнении гр. 6 таблицы 3 приложения Д7 | |

Перераспределение НК

Так как одновременно осуществить перераспределение НК и перерасчет НО все равно не получится (слишком разные подходы), проведем их отдельно.

Начнем с перераспределения НК. В данном случае речь идет о НК, сформированном из сумм «входного» НДС по «двойным» товарам/услугам/необоротным активам, приобретенным до 01.07.15 г.

А если точнее, то нужно подкорректировать значения стр. 15 и стр. 16.6 НДС-деклараций, составленных за период январь — июнь 2015 года (с учетом корректировок к ним).

Для этого вам понадобится заполнить таблицу 2 приложения Д7.

Сразу предупреждаем: так как форма приложения Д7 немного устарела, следовать указаниям по заполнению граф в шапках таблиц мы будем не всегда. Более того, использовать данное приложение можно только для годового перераспределения НК, оно абсолютно не приспособлено для корректировки «компенсирующих» НО.

Таблица 2. Проводим годовое перераспределение НК (таблица 2 приложения Д7)

Гр. | Название графы |

«Придбання (виготовлення, будівництво, спорудження, створення) товарів/послуг та необоротних активів <…>» | |

3 | «обсяг (сума значень рядків 15, 16.1.5, 16.1.6, 16.6.1 та 16.6.2 колонки А декларацій та всіх уточнюючих розрахунків за поточний календарний рік)» |

Рассчитываем общий объем операций, по которым было проведено первичное распределение НК в первой половине года. Для этого берем данные строк 15, 16.1.5, 16.1.6, 16.6.1 и 16.6.2 (колонка А) НДС-деклараций и УР, поданных за период январь — июнь 2015 года. Заметьте: данные указываем отдельно: • по товарам/услугам и МНМА — в стр. 1 «Товари/послуги»; • по необоротным активам — в стр. 2 «Необоротні активи». Напомним, что данные стр. 2 вам понадобятся для проведения годового перераспределения НК по необоротным активам в следующем году согласно п. 42 подразд. 2 разд. ХХ НКУ (если, конечно, эта норма «доживет» до того момента) | |

4 | «сума податку на додану вартість (колонка 3 х основну ставку, %)» |

Рассчитываем непосредственно сумму НДС по указанным выше операциям. Но! С учетом ставки НДС. То есть: • объем покупок, облагаемых по основной ставке, из колонки 3 умножаем на 20 %; • облагаемых по ставке 7 % — на 7 % Полученные значения складываем и вносим в стр. 1 (по товарам) или стр. 2 (по необоротным активам) | |

«Фактично включено до податкового кредиту (сума значень рядків 15.1, 16.1.5 та 16.6.1 колонки Б декларацій та всіх уточнюючих розрахунків за поточний календарний рік)» | |

5 | Указываем сумму НДС, которая фактически была включена в НК в результате первичного распределения НК и исправления ошибок (сумма стр. 15, 16.1.5 и 16.6.1 колонки Б всех деклараций и УР первой половины 2015 года) |

«Сума податку на додану вартість, що підлягає включенню до податкового кредиту з урахуванням перерахованої частки використання товарів/послуг в оподатковуваних операціях (колонка 4 х колонка 6 рядка 3.1 табл. 1)» | |

6 | Пересчитываем сумму НДС, которую можно включить в НК с учетом значения показателя ЧВ за текущий год, следуя формуле, указанной в названии графы |

«Коригування податкового кредиту у зв’язку з перерахунком <…>» | |

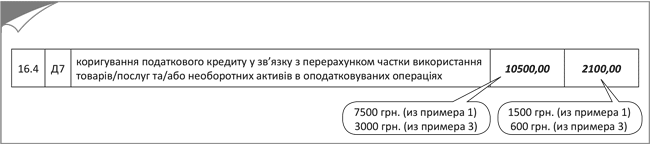

7 | Находим разницу между гр. 6 и гр. 5. Итоговую сумму переносим в стр. 16.4 НДС-декларации за декабрь 2015 года |

Пример 1. Предприятие приобрело «двойные» товары в январе — июне 2015 года на сумму 90000 грн. (в том числе НДС — 15000 грн.). Показатель ЧВ по итогам 2014 года составил 0,7. В результате первичного распределения НДС в НК попала сумма 10500 грн. (15000 х 0,7).

По итогам 2015 года показатель ЧВ оказался равным 0,8. В результате разрешенная сумма «входного» НДС составила 12000 грн. (15000 х 0,8). Полученную разницу 1500 грн. (12000 - 10500) включим в стр. 16.4 НДС-декларации за декабрь.

Перерасчет НО

Теперь осталось лишь подкорректировать размер «компенсирующих» НО, начисленных по «двойным» товарам/услугам/необоротным активам, приобретенным после 01.07.15 г. Такие НО вы отражали в стр. 1.1. или 1.2 НДС-декларации.

К сожалению, в этом деле таблица 2 приложения Д7 не поможет. Однако это не повод вовсе отказаться от проведения перерасчета. Как мы уже упоминали выше, в связи с перерасчетом показателя ЧВ по итогам года п. 199.5 НКУ требует провести корректировку НК. Однако во второй половине 2015 года весь «входной» НДС включался в НК, а для восстановления «справедливости» начисляли НО исходя из прошлогоднего показателя антиЧВ.

На наш взгляд, перерасчет показателя ЧВ согласно п. 199.4 НКУ и требование п. 199.5 НКУ о проведении перерасчета суммы НДС с учетом нового показателя ЧВ можно рассматривать как некое «изменение суммы компенсации», о котором речь идет в п. 192.1 НКУ (ср. ). То есть для того чтобы восстановить справедливость, нужно составить расчет корректировки к НН, в которых были начислены компенсирующие НО согласно п. 199.1 НКУ ( письмо № 48122).

Но сперва необходимо определить сумму, на которую нужно подкорректировать НО. Для этого:

1. Используя значение стр. 3.1 гр. 6 таблицы 1 приложения Д7, определим антиЧВ за 2015 год (1 - ЧВ).

2. Теперь находим «правильную» сумму НДС, которая должна попасть в НО.

Для этого берем каждую сводную НН, в которой начислялись НО согласно п. 199.1 НК в июле — декабре 2015 года, и пересчитываем сумму НДС. Вместо антиЧВ2014 нужно использовать антиЧВ2015.

Если антиЧВ2015 больше, чем антиЧВ2104, (доля НЕоблагаемых операций по итогам года увеличилась), то нужно доначислить НДС. Соответственно РК будет «увеличивающим». И наоборот, если антиЧВ2015 уменьшился по сравнению с прошлым годом, то РК будет «уменьшающим» — в нем будет сумма НДС со знаком «минус».

3. Определяем сумму корректировки. Для определения базы налогообложения в РК (БРК) можно воспользоваться такой формулой:

БРК = БсводНН х ((антиЧВ2015: антиЧВ2014) - 1),

где БсводНН − это база налогообложения, указанная в сводной НН.

Сумму НДС рассчитываем в РК исходя их ставки НДС, которая применялась при приобретении «двойных» товаров/услуг/необоротных активов (20 % или 7 %).

Таким образом мы рассчитываем показатели для заполнения РК ко всем сводным НН, составленным в июле — декабре 2015 года (по каждой сводной НН — отдельный РК).

Составить такие РК следует не позже последнего дня декабря (31.12.15 г.), для того чтобы результаты такой корректировки попали в декларацию за декабрь (IV квартал) 2015 года.

И не забудьте зарегистрировать такие РК в ЕРНН.

Конечно, в НКУ нет норм, предусматривающих составление РК к сводным НН на основании годового перераспределения НДС, однако того требует логика. Ведь по-другому повлиять на ваш регистрационный лимит не получится.

Пример 2. Предприятие приобрело «двойные» товары в августе 2015 года на сумму 12000 грн. (в том числе НДС — 2000 грн.). Вся сумма «входного» НДС была включена в НК. Показатель антиЧВ2014 был равен 0,3 (1 - 0,7). В сводной НН база налогообложения составила 3000 грн. (10000 х 0,3), а сумма НДС оказалась равной 600 грн. (3000 х 20 %).

По итогам 2015 года показатель антиЧВ2015 определен на уровне 0,2 (1 - 0,8).

Чтобы откорректировать сумму НО, необходимо составить РК к сводной НН за август. Найдем базу налогообложения для нашего РК:

3000 грн. х (0,2 : 0,3 - 1) = -1000 грн.

Сумма корректировки НДС составит «минус» 200 грн. (-1000 х 20 %).

Фрагмент заполненного РК представлен на рис. 1 (см. с. 18).

Если в других месяцах тоже были «двойные» приобретения, то к сводным НН за такие месяцы нужно составить РК в аналогичном порядке.

1 | 2 | 3 | 4 | 5.1 | 5.2 | 6 | 7 | 8 | 9 | 10 | <…> |

31122015 | Коригування за підсумками другого півріччя 2015 року податкових зобов'язань, нарахованих згідно з пунктом 199.1 статті 199 розділу V Кодексу | Податкова накладна № 256 від 20.08.2015 р. |

| грн | 2454 |

|

|

|

|

| |

Усього |

| ||||||||||

Сума коригування податкового зобов’язання та податкового кредиту | -200,00 | ||||||||||

Рис. 1. Фрагмент РК к сводной НН за август 2015 года

«Двойные» необоротные активы

После проделанной работы нам остается только провести перераспределение НК по «двойным» необоротным активам. Напомним: это касается тех из них, которые были куплены до 01.07.15 г. и по которым вы уже проводили перераспределение НК по итогам 2013 и 2014 годов.

Так как указанные необоротные активы были куплены еще до вступления в силу Закона № 643, то перераспределение НК по ним проводим по «старым» правилам (разъяснение ГФСУ «О некоторых особенностях функционирования системы электронного администрирования НДС» от 14.08.15 г.).

Для этого вам понадобится заполнить таблицу 3 приложения Д7.

Таблица 3. Перераспределение НК по необоротным активам (таблица 3 приложения Д7)

Гр. | Название графы |

«Вартість придбання необоротних активів (з урахуванням розрахунків коригування у разі їх наявності)» | |

3 | «обсяг (без податку на додану вартість)» |

Указываем стоимость приобретенных «двойных» необоротных активов. Строки 1 − 3 заполняем в зависимости от периода введения в эксплуатацию указанных активов. Так: • в стр. 1 попадет стоимость необоротных активов, которые были введены в эксплуатацию в 2014 году. Для определения данного показателя возьмите значение гр. 3 стр. 2 таблицы 2 приложения Д7 НДС-декларации за декабрь/ IV квартал 2014 года, прибавьте к нему стоимость тех необоротных активов, которые были куплены до 01.01.14 г., но введены в эксплуатацию в 2014 году, и отнимите те из них, которые были куплены в 2014 году, но так и не были введены в эксплуатацию; • в стр. 2 указываем те необоротные активы, которые были введены в эксплуатацию в 2013 году. Для расчета берем значение гр. 3 стр. 1 таблицы 3 приложения Д7 декларации за декабрь/IV квартал 2014 года и вычитаем из него стоимость тех активов, которые были ликвидированы или перестали использоваться по двойному назначению в 2015 году; • в стр. 3 — стоимость необоротных активов, которые были введены в эксплуатацию в 2012 году. Для этого переносим сюда значение гр. 3 стр. 2 таблицы 3 приложения Д7 декларации за декабрь/IV квартал 2014 года, откорректированное на стоимость тех из них, которые были ликвидированы или перестали использоваться по двойному назначению в 2015 году | |

4 | «податок на додану вартість» |

Определяем сумму НДС, которая соответствует базе налогообложения, указанной в гр. 3 (умножаем показатель гр. 3 на ставку НДС 20 %) | |

«Фактично включено до податкового кредиту з урахуванням визначеної частки використання» | |

5 | Это суммы НДС, которые вы фактически включили в НК по результатам предыдущего перерасчета. Поэтому: 1. В стр. 1 попадет сумма НК, соответствующая необоротным активам, которые были введены в эксплуатацию в 2014 году. Для этого можно: • либо перенести значение гр. 6 стр. 2 таблицы 2 приложения Д7 за декабрь/IV квартал 2014 года (при условии, что все необоротные активы, приобретенные в 2014 году, введены в эксплуатацию в 2014 году); • либо умножить показатель гр. 4 этой строки на показатель ЧВ2014 (его вы найдете в гр. 6 стр 3.1 таблицы 1 приложения Д7 к декларации за декабрь/IV квартал 2014 года). |

| 2. В стр. 2 — сумма НК, соответствующая необоротным активам, которые были введены в эксплуатацию в 2013 году. С этой целью: • либо перенесите показатель гр. 6 стр. 1 таблицы 3 приложения Д7 декларации за декабрь/IV квартал 2014 года (при условии, что вы до сих пор используете такие необоротные активы); • либо умножьте значение гр. 4 этой строки на ЧВ2014 (так как именно этот показатель ЧВ вы использовали в прошлом году для определения суммы разрешенного НК). 3. В стр. 3 — сумма НК, соответствующая необоротным активам, которые были введены в эксплуатацию в 2012 году. Для этого: • либо перенесите показатель гр. 6 стр. 2 таблицы 3 приложения Д7 декларации за декабрь/IV квартал 2014 года (при условии, что вы до сих пор используете такие необоротные активы); • либо умножьте значение гр. 4 на показатель ЧВ2013-2014 (его вы найдете в гр. 6 стр 3.2 таблицы 1 приложения Д7 к декларации за декабрь/IV квартал 2014 года) |

«Підлягає включенню до податкового кредиту з урахуванням перерахованої частки за результатом одного/двох/трьох календарних років» | |

6 | Рассчитываем разрешенную сумму НК. Чтобы ее определить, умножьте значение гр. 4 на соответствующий показатель ЧВ из таблицы 1 приложения Д7 к текущей НДС-декларации: • для стр. 1 — ЧВ2015 (гр. 6 стр. 3.1 таблицы 1); • для стр. 2 — ЧВ2014-2015 (гр. 6 стр. 3.2 таблицы 1); • для стр. 3 — ЧВ2013-2015 (гр. 6 стр. 3.3 таблицы 1) |

«Коригування податкового кредиту у зв’язку з перерахунком <…>» | |

7 | Рассчитываем сумму, на которую следует откорректировать НК (разница между гр. 6 и гр. 5). Итоговое значение переносим в стр. 16.4 НДС-декларации |

Пример 3. Предприятие приобрело в декабре 2012 года «двойные» основные средства (ОС) стоимостью 180000 грн. (в том числе НДС — 30000 грн.). Объект введен в эксплуатацию в январе 2013 года.

Так как приобретенный объект ОС был введен в эксплуатацию в 2013 году, то он не участвовал в годовом перераспределении по итогам 2012 года. Но пройти через первичное распределение ему пришлось на основании ЧВ предшествующего года (допустим, ЧВ2013 равен 0,6). Разрешенный НК составил 18000 грн. (30000 х 0,6).

По итогам 2013 года ЧВ был пересчитан и составил 0,75. Разрешенный НК по нашему объекту ОС пришлось откорректировать на 4500 грн. в сторону увеличения ((30000 грн. х 0,75) - 18000 грн.). В гр. 6 стр. 2 табл. 2 приложения Д7 внесли значение 22500 грн.

По итогам 2014 года ЧВ был пересчитан в очередной раз (ЧВ2014 составил 0,7). Размер разрешенного НК предыдущего периода пришлось откорректировать в гр. 7 стр. 1 таблицы 3 приложения Д7 на «-1500» грн. ((30000 грн. х 0,7) - 22500 грн.). В гр. 6 стр. 1 таблицы 3 приложения Д7 внесли значение 21000 грн.

По итогам 2015 года состоялся очередной перерасчет ЧВ для нашего объекта. В этот раз для расчета величины разрешенного НК пришлось использовать ЧВ, рассчитанный за два года (2014 и 2015 годы). Допустим, он составил 0,72 (гр. 6 стр. 3.2 таблицы 1 приложения Д7). В результате размер разрешенного НК пришлось подправить на 600 грн. со знаком «+» ((30000 грн. х 0,72) - 21000 грн.). Результат попал в гр. 6 стр. 2 таблицы 3 приложения Д7.

Отражаем результаты в НДС-декларации

Так как годовое перераспределение НДС вы проводили двумя способами (сначала перераспредели НК, а потом корректировали НО), то и полученные результаты придется отразить в НДС-декларации по-разному. Так:

1. Корректировку НК, сформированного по «двойным» товарам/услугам/необоротным активам, приобретенным за период январь — июнь 2015 года, отражаем в стр. 16.4 декабрьской НДС-декларации. То есть по «старым» правилам.

Заметьте: сюда попадут и результаты перерасчета НК по необоротным активам (итоговая сумма по гр. 7 таблицы 3 приложения Д7).

Поэтому все перечисленные данные сворачиваем и только тогда указываем в стр. 16.4 декларации. Делаем это на основании бухсправки.

На основании данных примера 1 и примера 3 заполним стр. 16.4 декларации:

Рис. 2. Корректировка НК в НДС-декларации за период до 01.07.15 г.

2. Корректировку «распределительных» НО, начисленных за период июль — декабрь 2015 года, проводим в стр. 8.4.2 (колонка Б) декабрьской НДС-декларации (со знаком «+» или «-»). Такой выбор сделали сами налоговики в письме № 48122. Ведь отдельной строки для отражения такой корректировки в устаревшей форме декларации нет.

Кроме того, такие данные попадут и в приложение Д1 декабрьской НДС-декларации. На основании данных примера 2 это будет выглядеть так:

8.4 | Д1 | коригування податкових зобов’язань згідно зі статтею 39 розділу I Кодексу (рядок 8.4.1 + 8.4.2): | -200,00 | |

<...> | ||||

8.4.2 | Д1 | по операціях, дата виникнення податкових зобов’язань по яких припадає на період після 01 лютого 2015 року | -200,00 | |

Рис. 3. Корректировка НО в НДС-декларации за период после 01.07.15 г.

Выводы

При годовом перераспределении НДС придется откорректировать и НК по «двойным» покупкам, совершенным до 01.07.15 г., и «компенсирующие» НО, начисленные после 01.07.15 г.

Для первого случая в таблице 1 приложения Д7 рассчитываем ЧВ 2015 года. Отдельно определяем антиЧВ (1 - ЧВ) для второй ситуации.

Результаты годового перераспределения НК переносим в стр. 16.4 НДС-декларации. Корректировку НО показываем в стр. 8.4.2 (только колонка Б) НДС-декларации.

Перераспределение НК по необоротным активам, приобретенным до 01.07.15 г., никто не отменял. Его проводим в таблице 3 приложения Д7.

Документы и сокращения статьи

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно совершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.14 г. № 957.

Письмо № 48122 — письмо ГФСУ «Об особенностях проведения перерасчета доли использования товаров/услуг, необоротных активов в облагаемых налогом операциях в течение 2015 года» от 31.12.15 г. № 48122/7/99-99-19-03-02-17.

ЕРНН — Единый реестр налоговых накладных.

МНМА — малоценные необоротные активы.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

СЭА — система электронного администрирования НДС.

ЧВ — укр. «частка використання».