«Кодовые» графы

Несомненно, изменения в форме НН повлекли за собой и изменения в форме РК. Поэтому, как и в НН, в новой форме РК предусмотрена разбивка «кодовой» графы 4 на:

• гр. 4.1 «Код товару згідно з УКТ ЗЕД»;

• гр. 4.2 «ознака імпортованого товару»;

• гр. 4.3 «Код послуги згідно з ДКПП».

Обратите внимание! Пункты 24 и 25 Порядка № 1307 требуют от плательщиков НДС:

1) гр. 4.1 и гр. 4.3 РК обязательно заполнять в случае корректировки налоговых обязательств.

Поэтому если вам придется составлять РК к НН, в которой не были указаны коды товаров согласно УКТ ВЭД или коды услуг согласно ДК 016:2010*, все равно внесите такие данные в РК.

* Это могут быть как РК к НН, датированным до 01.01.17 г. на поставку отечественных товаров, так и РК к НН, выписанным в период с 01.01.17 г. по 15.03.17 г. на поставку услуг.

Не нужно указывать коды товаров/услуг только в РК к:

• НН, составленным в рамках выполнения многосторонних соглашений;

• «компенсирующим» НН, выписанным при использовании товаров/услуг в необлагаемых операциях или в нехозяйственной деятельности ( пп. 198.5 и 199.1 НКУ);

• НН на «превышение».

Напомним: в таких НН товары/услуги не кодируют ( п.п. 9 п. 16 Порядка № 1307);

2) показатели в графах 4.1 и 4.3 РК следует заполнять в аналогичном порядке, предусмотренном для НН.

То есть код товара согласно УКТ ВЭД приводим сплошным порядком без каких-либо знаков препинания (пробелов, точек и т. п.), а код услуги — в том формате, в котором он «подтягивается» из ДК 016:2010.

Ну и, конечно, в гр. 4.2 РК ставим отметку «Х», если корректируем поставку импортного товара.

Сельхоз-нюансы

«Дотационный» номер. Вы наверняка уже знаете, что согласно новым правилам сельхозпредприятия будут составлять отдельные НН, в которых нужно будет ( п. 6 и п.п. 9 п. 16 Порядка № 1307):

• во второй части (после знака дроби) порядкового номера НН ставить код «2»;

• а в гр. 11 раздела Б НН указывать код дотационного вида деятельности, по результатам которой изготовлен поставляемый товар.

Внимание! Такие НН будут выписывать:

• исключительно (!) при поставках собственной продукции, полученной по результатам видов деятельности, определенных в п. 161.3 Закона № 1877;

• только те плательщики НДС, которые включены в Реестр получателей дотации.

Соответственно, в РК к таким «дотационным» НН также необходимо будет ( п. 21 Порядка № 1307):

• во второй части (после знака дроби) порядкового номера РК ставить код «2»;

• а в гр. 14 раздела Б указывать код вида сельхоздеятельности, по результатам которой изготовлен товар, поставка которого корректируется с помощью РК.

Вот здесь и появляются первые нестыковки со старой формой НН.

Дело в том, что до 01.01.17 г. во второй части порядкового номера сельхозпредприятия также указывали код деятельности:

• «2» — для тех, кто применял спецрежим в сфере сельского и лесного хозяйства, а также рыболовства (ст. 209 НКУ);

• «3» — для тех, кто отвечал критериям, определенным ст. 209 НКУ, но которые не избрали спецрежим и реализовали молоко, скот, птицу, шерсть собственного производства, а также молочные продукты, молочное сырье и мясопродукты, произведенные в собственных перерабатывающих цехах.

Поэтому выходит, что если во второй части порядкового номера РК поставить «2» (по новым правилам), чтобы откорректировать старую спецрежимную НН, то:

• вы нарушите новый порядок заполнения РК (так как такой код можно ставить только в РК к «дотационным» НН);

• дополнительно придется заполнять гр. 14 РК. Однако поставка продукции по «дотационной» сельхоздеятельности в 2017 году и поставки спецрежимной продукции до 01.01.17 г. — это «две большие разницы».

На наш взгляд, чтобы уйти от всевозможных проблем, логичнее будет вообще не указывать спецрежимный код в номере РК, если НН составлена до 01.01.17 г. При этом в порядковом номере НН, к которой составлен такой РК, «сельхозный знаменатель» «2» или «3» нужно указать. Ведь это часть номера такой НН.

При таком варианте вы не нарушите требования Порядка № 1307. А система легко найдет НН, к которой составлен РК.

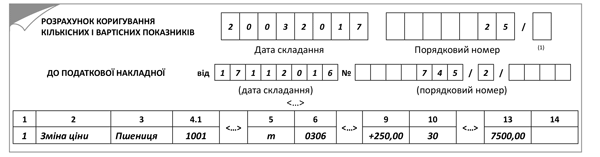

Пример 1. В ноябре 2016 года сельхозпредприятие поставило 30 т зерна по цене 4800 грн. за 1 т (в том числе НДС — 800 грн.). Была выписана НН с номером «745/2» и зарегистрирована в ЕРНН. В марте 2017 года контрагенты пересмотрели цену товара, в результате чего его стоимость увеличилась до 5100 грн. за 1 т (в том числе НДС — 850 грн.). То есть цена увеличилась на 250 грн. за 1 т ((5100 - 850) - (4800 - 800)).

Особенности заполнения такого РК продемонстрируем на рис. 1.

Рис. 1. Пример заполнения РК к спецрежимной НН на «недотационный» товар

Точно так же следует поступать при составлении РК к НН с кодом «3» во второй части порядкового номера.

Заметьте: так как РК был выписан в связи с увеличением цены поставленных товаров, то в гр. 9 этого документа мы отразили разницу, на которую такая цена увеличилась.

Конечно, если речь идет о корректировке НН, выписанных на поставку товаров, которые не относятся к «дотационным», то не имеет значения тот факт, что код «2» не будет присутствовать в РК.

Но! Если плательщик НДС заинтересован в том, чтобы такой код был проставлен в РК?

Напомним: одним из условий получения дотаций в 2017 году является осуществление сельхозпроизводителями видов деятельности, прописанных в п. 161.3 Закона № 1877.

О том, что данное условие выполняется, как раз и будут свидетельствовать НН, во второй части порядкового номера которых будет стоять цифра «2».

Более того, сумма дотации рассчитывается пропорционально сумме уплаченного НДС от дотационных видов деятельности ( «БН», 2017, № 10, с. 21). А значит, находится в прямой зависимости от суммы НДС, указанной в НН/РК с кодом «2».

Вполне понятно, чем больше таких НН/РК будет у плательщика НДС, тем на большую сумму дотации он может рассчитывать в дальнейшем.

Поэтому давайте выясним, к каким НН переходного периода можно составить РК с подобным кодом.

«Дотационная» номенклатура. Если НН была составлена на предоплату и в счет такой предоплаты поставляется «дотационная» продукция (начиная с апреля 2017 года; подробнее см. в «БН», 2017, № 11, с. 5), то можно составить «дотационный» РК.

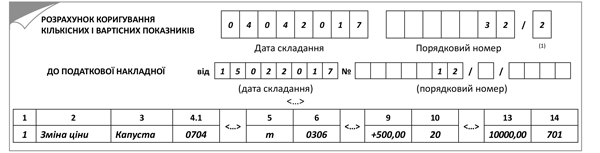

Пример 2. Сельхозпредприятие получило предоплату в счет поставки пшеницы в ноябре 2016 года и соответственно выписало «спецрежимную» НН. В 2017 году стороны пересмотрели условия поставки. В результате была отгружена не пшеница, а капуста на всю сумму полученной предоплаты.

Обратите внимание: капуста относится к продукции, полученной от «дотационного» вида деятельности (подпадает под п. 161.3 Закона № 1877). Поэтому, учитывая то, что поставка такого товара состоялась именно в 2017 году, то к НН на предоплату можно выписать и «дотационный» РК (с кодом «2») с указанием кода вида деятельности, от которого получен такой товар, в гр. 14 такого документа.

Особенности заполнения такого РК продемонстрируем на рис. 2.

Рис. 2. Пример заполнения «дотационного» РК при изменении номенклатуры

Заметьте: при смене номенклатуры поставки следует пользоваться корректировочным способом. То есть при заполнении РК (категория 101.07 ЗІР ГФСУ):

• в одной строке отметить показатели (со знаком «-») в отношении товаров/услуг, номенклатура которых исправляется;

• второй строкой (со знаком «+») — в отношении товаров/услуг, которые фактически поставляются на их замену.

При корректировке поставок товаров в 2017 году, по которым не были составлены «дотационные» НН, можно исправить ситуацию.

Пример 3. Сельхозпредприятие отгрузило капусту в феврале 2017 года и соответственно выписало НН по старой форме (без кода «2»).

В апреле 2017 года стороны пересмотрели условия поставки. В результате цена товара была увеличена. В связи с чем поставщик доначислил сумму «дотационного» НДС. Он может составить «дотационный» РК (см. рис. 3).

Рис. 3. Пример заполнения «дотационного» РК при увеличении стоимости товара

Конечно, сумма НДС, указанная в корректируемой НН, уже не повлияет на размер дотации отчетного месяца, так как такая НН попала в февральскую НДС-декларацию. А вот сумма НДС, указанная в РК с кодом «2», — может. Поэтому действуйте.

РК к НН «на превышение»

Согласно обновленному Порядку № 1307 РК к НН «на превышение» необходимо будет заполнять следующим образом:

• указывать единый тип причины — «15» (к НН, составленной на сумму превышения базы налогообложения, определенной в соответствии со ст. 188 и 189 НКУ, над фактической ценой поставки);

• в номенклатурной гр. 3 вписывать фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання»;

• графы 4.1, 4.2, 4.3, 5, 6, 14 оставлять пустыми.

Все очень просто. Но остается один вопрос, как заполнить РК к «старым» НН, в которых использовались старые типы причин:

• «16» (к НН, составленной на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой их поставки);

• «17» (к НН, составленной на сумму превышения обычной цены самостоятельно изготовленных товаров/услуг над фактической ценой их поставки)?

На наш взгляд, при заполнении РК к таким НН логичнее следовать новым правилам. То есть указывать тип причины «15» для всех НН/РК «на превышение».

Почему? А все потому, что таким образом вы не нарушите:

• требования Порядка № 1307 (т. е. РК не признают неправильно составленным);

• принцип работы ЕРНН. Ведь «наложение» нового типа причины, указанного в РК, на старый тип причины, приведенный в НН, уже давно применяется для исправления ошибок в заглавной части НН.

Вспомните: что нужно делать, если в шапке НН вы допустили ошибку? Составить РК, в котором заново переписать данные, приведенные в шапке. Только теперь правильно, без ошибки ( письмо ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17).

В результате новые данные заменят «ошибочные» в шапке НН. Тогда при помощи табличной части РК вам останется подкорректировать суммовые показатели поставки.

РК и условные ИНН

Согласно новым правилам в НН, составленных при использовании товаров/услуг в необлагаемых операциях или в нехозяйственной деятельности согласно п. 198.5 и п. 199.1 НКУ (как обычных, так и сводных), следует указывать единый условный ИНН — «600000000000».

Но что если нужно составить РК к отдельной «компенсирующей» НН, в которой согласно «старым» правилам приведен условный ИНН «400000000000»?

Ранее при составлении РК к «старым» НН налоговики советовали указывать тот условный ИНН, который определен Порядком, действующим на дату составления РК («Вестник. Право знать все о налогах и сборах», 2015, № 9).

Однако сейчас такой вариант не сработает. Система просто не найдет НН с указанным порядковым номером и датой составления НН, но с новым условным ИНН, а потому откажет в регистрации такого расчета в ЕРНН.

Поэтому, выписывая РК к «старым» НН, вносите в них и «старые» условные ИНН.

То есть действуйте по аналогии с исправлением ошибок в ИНН покупателя.

Ведь сами контролеры советуют в таких случаях поставщику выписать РК к «ошибочной» НН, в которой (категория 101.17 ЗІР ГФСУ):

• в заглавную часть перенести данные из «ошибочной» НН (т. е. ошибочный ИНН);

• в табличной части указать объем операций по поставке товаров/ услуг и другие показатели, которые были указаны в НН (со знаком «-»).

Поэтому, если вы так же поступите и при заполнении РК к отдельной «компенсирующей» НН, в этом не будет ошибки.

Нюанс. Согласно новым требованиям условный ИНН «400000000000» приводится в НН с типом причин:

• «05» (составлена в связи с ликвидацией основных средств по самостоятельному решению плательщика налога);

• «06» (составлена в связи с переводом производственных основных средств в состав непроизводственных);

• «03» (составлена на поставку товаров/услуг работникам в счет оплаты труда).

Но если вы выпишете РК с условным ИНН «400000000000» к НН с другим типом причины (например, «08», «09» или «13»), система не должна его забраковать при регистрации в ЕРНН. При условии, что в остальном вы заполните такой документ правильно.

Документы и сокращения статьи

Закон № 1877 — Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV.

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ДК 016:2010 — Государственный классификатор продукции и услуг ДК 016:2010, утвержденный приказом Госпотребстандарта Украины от 11.10.10 г. № 457.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

РК — Расчет корректировки количественных и стоимостных показателей к налоговой накладной.