«Кодові» графи

Поза сумнівом, зміни у формі ПН спричинили і зміни у формі РК. Тому, як і в ПН, у новій формі РК передбачено розбиття «кодової» графи 4 на:

• гр. 4.1 «Код товару згідно з УКТ ЗЕД»;

• гр. 4.2 «ознака імпортованого товару»;

• гр. 4.3 «Код послуги згідно з ДКПП».

Зверніть увагу! Пункти 24 і 25 Порядку № 1307 вимагають від платників ПДВ:

1) гр. 4.1 і 4.3 РК обов’язково заповнювати в разі коригування податкових зобов’язань.

Тому якщо вам доведеться складати РК до ПН, у якій не були вказані коди товарів згідно з УКТ ЗЕД або коди послуг згідно з ДК 016:2010*, усе одно внесіть такі дані до РК.

* Це можуть бути як РК до ПН, датованих до 01.01.17 р. на постачання вітчизняних товарів, так і РК до ПН, виписаних у період з 01.01.17 р. по 15.03.17 р. на постачання послуг.

Не потрібно вказувати коди товарів/послуг тільки в РК до ПН:

• складених у межах виконання багатосторонніх угод;

• «компенсуючих», що виписані при використанні товарів/послуг у неоподатковуваних операціях або в негосподарській діяльності ( пп. 198.5 і 199.1 ПКУ);

• на «перевищення».

Нагадаємо: в таких ПН товари/послуги не кодують ( п.п. 9 п. 16 Порядку № 1307);

2) показники в гр. 4.1 і 4.3 РК слід заповнювати в аналогічному порядку, передбаченому для ПН.

Тобто код товару згідно з УКТ ЗЕД наводимо суцільним порядком без яких-небудь розділових знаків (пропусків, крапок і т. п.), а код послуги — у тому форматі, в якому він «підтягується» з ДК 016:2010.

Ну і звичайно, у гр. 4.2 РК ставимо позначку «Х», якщо коригуємо постачання імпортного товару.

Сільгосп-нюанси

«Дотаційний» номер. Ви, напевно, вже знаєте, що згідно з новими правилами сільгосппідприємства складатимуть окремі ПН, у яких потрібно буде ( п. 6 і п.п. 9 п. 16 Порядку № 1307):

• у другій частині (після знаку дробу) порядкового номера ПН ставити код «2»;

• а в гр. 11 розділу Б ПН указувати код дотаційного виду діяльності, за результатами якої виготовлений товар, що постачається.

Увага! Такі ПН виписуватимуть:

• виключно (!) при постачаннях власної продукції, отриманої за результатами видів діяльності, визначених у ст. 161.3 Закону № 1877;

• тільки ті платники ПДВ, які включені в Реєстр одержувачів дотації.

Відповідно в РК до таких «дотаційних» ПН також необхідно буде ( п. 21 Порядку № 1307):

• у другій частині (після знаку дробу) порядкового номера РК ставити код «2»;

• а в гр. 14 розділу Б вказувати код виду сільгоспдіяльності, за результатами якої виготовлений товар, постачання якого коригується за допомогою РК.

Ось тут і з’являються перші нестикування зі старою формою ПН.

Річ у тому, що до 01.01.17 р. в другій частині порядкового номера сільгосппідприємства також вказували код діяльності:

• «2» — для тих, хто застосовував спецрежим у сфері сільського і лісового господарства, а також рибальства (ст. 209 ПКУ);

• «3» — для тих, хто відповідав критеріям, визначеним ст. 209 ПКУ, але які не обрали спецрежим і реалізували молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину і м’ясопродукти, вироблені у власних переробних цехах.

Тому виходить, що якщо в другій частині порядкового номера РК поставити «2» (за новими правилами), щоб відкоригувати стару спецрежимну ПН, то:

• ви порушите новий порядок заповнення РК (оскільки такий код можна ставити тільки в РК до «дотаційних» ПН);

• додатково доведеться заповнювати гр. 14 РК. Проте постачання продукції за «дотаційною» сільгоспдіяльністю у 2017 році і постачання спецрежимної продукції до 01.01.17 р. — це «дві великі різниці».

На наш погляд, щоб уникнути усіляких проблем, логічніше взагалі не вказувати спецрежимного коду в номері РК, якщо ПН складена до 01.01.17 р. При цьому в порядковому номері ПН, до якої складений такий РК, «сільгоспний знаменник» «2» або «3» потрібно вказати. Адже це частина номера такої ПН.

При такому варіанті ви не порушите вимог Порядку № 1307, а система легко знайде ПН, до якої складений РК.

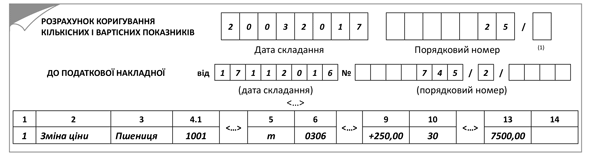

Приклад 1. У листопаді 2016 року сільгосппідприємство поставило 30 т зерна за ціною 4800 грн. за 1 т (у тому числі ПДВ — 800 грн.). Була виписана ПН з номером «745/2» і зареєстрована в ЄРПН. У березні 2017 року контрагенти переглянули ціну товару, внаслідок чого його вартість збільшилася до 5100 грн. за 1 т (у тому числі ПДВ — 850 грн.). Тобто ціна збільшилася на 250 грн. за 1 т ((5100 - 850) - (4800 - 800)).

Особливості заповнення такого РК продемонструємо на рис. 1.

Рис. 1. Приклад заповнення РК до спецрежимної ПН на «недотаційний» товар

Так само слід чинити при складанні РК до ПН з кодом «3» у другій частині порядкового номера.

Зверніть увагу: оскільки РК був виписаний у зв’язку зі збільшенням ціни поставлених товарів, то в гр. 9 цього документа ми відобразили різницю, на яку така ціна збільшилася.

Звичайно, якщо йдеться про коригування ПН, виписаних на постачання товарів, які не належать до «дотаційних», то не має значення той факт, що код «2» не буде присутнім у РК.

Але! Якщо платник ПДВ зацікавлений у тому, щоб такий код був проставлений у РК?

Нагадаємо: однією з умов отримання дотацій у 2017 році є здійснення сільгоспвиробниками видів діяльності, прописаних у п. 161.3 Закону № 1877.

Про те, що ця умова виконується, якраз і свідчитимуть ПН, у другій частині порядкового номера яких стоятиме цифра «2».

Більше того, сума дотації розраховується пропорційно сумі сплаченого ПДВ від дотаційних видів діяльності («БТ», 2017, № 10, с. 21). Тобто перебуває в прямій залежності від суми ПДВ, вказаної в ПН/РК з кодом «2».

Цілком зрозуміло, чим більше таких ПН/РК буде в платника ПДВ, тим на більшу суму дотації він може розраховувати надалі.

Тому давайте з’ясуємо, до яких ПН перехідного періоду можна скласти РК з подібним кодом.

«Дотаційна» номенклатура. Якщо ПН була складена на передоплату і в рахунок такої передоплати поставляється «дотаційна» продукція (починаючи з квітня 2017 року; детальніше див. у «БТ», 2017, № 11, с. 5), то можна скласти «дотаційний» РК.

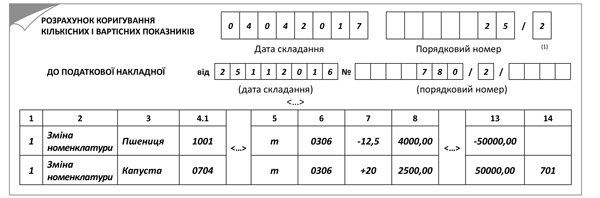

Приклад 2. Сільгосппідприємство отримало передоплату в рахунок постачання пшениці в листопаді 2016 року і виписало «спецрежимну» ПН. У 2017 році сторони переглянули умови постачання. У результаті була відвантажена не пшениця, а капуста на всю суму отриманої передоплати.

Зверніть увагу: капуста належить до продукції, отриманої від «дотаційного» виду діяльності (підпадає під п. 161.3 Закону № 1877). Тому, враховуючи те, що постачання такого товару відбулося саме у 2017 році, то до ПН на передоплату можна виписати і «дотаційний» РК (з кодом «2») із зазначенням коду виду діяльності, від якого отриманий такий товар, у гр. 14 такого документа.

Особливості заповнення такого РК продемонструємо на рис. 2.

Рис. 2. Приклад заповнення «дотаційного» РК при зміні номенклатури

Зверніть увагу, що при зміні номенклатури постачання слід користуватися коригувальним способом. Тобто при заповненні РК (категорія 101.07 ЗІР ДФСУ):

• в одному рядку відмітити показники (зі знаком «-») стосовно товарів/послуг, номенклатура яких виправляється;

• другим рядком (зі знаком «+») стосовно товарів/послуг, які фактично поставляються на їх заміну.

При коригуванні постачань товарів у 2017 році, за якими не були складені «дотаційні» ПН, можна виправити ситуацію.

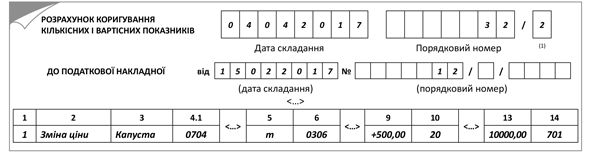

Приклад 3. Сільгосппідприємство відвантажило капусту в лютому 2017 року і відповідно виписало ПН за старою формою (без коду «2»).

У квітні 2017 року сторони переглянули умови постачання. У результаті ціна товару була збільшена. У зв’язку з цим постачальник донарахував суму «дотаційного» ПДВ. Він може скласти «дотаційний» РК (див. рис. 3).

Рис. 3. Приклад заповнення «дотаційного» РК при збільшенні вартості товару

Звичайно, сума ПДВ, вказана в коригованій ПН, уже не вплине на розмір дотації звітного місяця, оскільки така ПН потрапила в лютневу ПДВ-декларацію. А ось сума ПДВ, вказана в РК з кодом «2», — може. Тому дійте.

РК до ПН «на перевищення»

Згідно з оновленим Порядком № 1307 РК до ПН «на перевищення» необхідно буде заповнювати таким чином:

• вказувати єдиний тип причини — «15» (до ПН, складеної на суму перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання);

• у номенклатурній гр. 3 вписувати фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання»;

• гр. 4.1, 4.2, 4.3, 5, 6, 14 залишати порожніми.

Усе дуже просто. Але залишається одне запитання — як заповнити РК до «старих» ПН, у яких використовувалися старі типи причин:

• «16» (до ПН, складеної на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання);

• «17» (до ПН, складеної на суму перевищення звичайної ціни самостійно виготовлених товарів/ послуг над фактичною ціною їх постачання)?

На наш погляд, при заповненні РК до таких ПН логічніше дотримувати нових правил. Тобто вказувати тип причини «15» для всіх ПН/РК «на перевищення».

Чому? А все тому, що таким чином ви не порушите:

• вимоги Порядку № 1307 (тобто РК не визнають неправильно складеним);

• принцип роботи ЄРПН. Адже «накладення» нового типу причини, вказаного в РК, на старий тип причини, наведений у ПН, уже давно застосовується для виправлення помилок у заголовній частині ПН.

Згадайте, що треба робити, якщо в шапці ПН ви припустилися помилки? Скласти РК, у якому наново переписати дані, наведені в шапці. Тільки тепер правильно, без помилки (лист ДФСУ від 17.02.15 р. № 5292/7/99-99-19-03-02-17).

У результаті нові дані замінять «помилкові» в шапці ПН. Тоді за допомогою табличної частини РК вам залишиться підкоригувати сумові показники постачання.

РК і умовні ІПН

Згідно з новими правилами у ПН, складених при використанні товарів/послуг у неоподатковуваних операціях або в негосподарській діяльності згідно з п. 198.5 і п. 199.1 ПКУ (як звичайних, так і зведених), слід указувати єдиний умовний ІПН — «600000000000».

Але що як потрібно скласти РК до окремої «компенсуючої» ПН, у якій згідно зі «старими» правилами наведений умовний ІПН «400000000000»?

Раніше при складанні РК до «старих» ПН податківці радили вказувати той умовний ІПН, який визначений Порядком, що діє на дату складання РК («Вісник. Право знати все про податки і збори», 2015, № 9).

Проте зараз такий варіант не спрацює. Система просто не знайде ПН з указаним порядковим номером і датою складання ПН, але з новим умовним ІПН, а тому відмовить у реєстрації такого розрахунку в ЄРПН.

Тому виписуючи РК до «старих» ПН, внесіть у них і «старі» умовні ІПН.

Тобто дійте за аналогією з виправленням помилок в ІПН покупця.

Адже самі контролери радять у таких випадках постачальникові виписати РК до «помилкової» ПН, у якій (категорія 101.17 ЗІР ДФСУ):

• у заголовну частину перенести дані з «помилкової» ПН (тобто помилковий ІПН);

• у табличній частині вказати обсяг операцій з постачання товарів/послуг та інші показники, які були вказані в ПН (зі знаком «-»).

Тому якщо ви так само вчините і при заповненні РК до окремої «компенсуючої» ПН, у цьому не буде помилки.

Нюанс. Згідно з новими вимогами умовний ІПН «400000000000» наводиться в ПН з типом причин:

• «05» (складена у зв’язку з ліквідацією основних засобів за самостійним рішенням платника податку);

• «06» (складена у зв’язку з переведенням виробничих основних засобів до складу невиробничих);

• «03» (складена на постачання товарів/послуг працівникам у рахунок оплати праці).

Але якщо ви випишете РК з умовним ІПН «400000000000» до ПН з іншим типом причини (наприклад, «08», «09» або «13»), система не повинна його забракувати при реєстрації в ЄРПН. За умови, що в іншому ви заповните такий документ правильно.

Документи і скорочення статті

Закон № 1877 — Закон України «Про державну підтримку сільського господарства України» від 24.06.04 р. № 1877-IV.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ДК 016:2010 — Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту України від 11.10.10 р. № 457.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.