Плательщики налога

Плательщиками налога на недвижимое имущество, отличное от земельного участка (далее — налог на недвижимость), являются физические и юридические лица, в том числе нерезиденты, владеющие объектами жилой и/или нежилой недвижимости (п.п. 266.1.1 НКУ).

Физлицам сумму налога рассчитывают налоговики и направляют налоговое уведомление-решение до 1 июля года, следующего за отчетным периодом (годом). Поэтому дальше поговорим лишь о правилах уплаты налога на недвижимость юрлицами.

Главным фактором, который будет относить то или иное лицо к плательщикам налога, будет факт владения объектом недвижимости. Учитывая это, как и в прошлых годах, лица, арендующие недвижимость, как жилую (квартиру, дом и т. п.), так и нежилую (склад, магазин, производственное помещение), этот налог не уплачивают и отчетность не подают. Дело в том, что к арендатору право собственности на арендованные объекты не переходит. За такие объекты налог уплачивает собственник (арендодатель).

Освобождение от уплаты

Налогом на недвижимость облагаются объекты (в том числе их части), которые отнесены к жилой (п.п. 14.1.129 НКУ) и нежилой недвижимости (п.п. 14.1.1291 НКУ).

В то же время не за все такие объекты собственники недвижимости должны уплачивать налог. Перечень объектов недвижимости, которые не облагаются налогом, приведен в п.п. 266.2.2 НКУ (они не являются объектом налогообложения). Приведем этот перечень в таблице.

Недвижимость, которая для юрлиц не является объектом налогообложения

| Освобождены от налогообложения | Норма НКУ |

| Объекты жилой и нежилой недвижимости, находящиеся в собственности государства, органов местного самоуправления, а также организаций, созданных ими и являющихся неприбыльными | |

| Объекты жилой и нежилой недвижимости, расположенной в зонах отчуждения и безусловного (обязательного) отселения, определенные законом, в том числе их части | |

| Здания детских домов семейного типа | |

| Общежития | |

| Жилая недвижимость, не пригодная для проживания, в том числе в связи с аварийным состоянием, признанная таковой согласно решению органа местного самоуправления | |

| Объекты нежилой недвижимости, используемой субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах и на рынках | |

| Здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий | |

| Здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности | |

| Объекты жилой и нежилой недвижимости, находящиеся в собственности общественных организаций инвалидов и их предприятий | |

| Объекты недвижимости, находящиеся в собственности религиозных организаций и используемые ими исключительно для обеспечения их уставной деятельности, включая их благотворительные заведения (убежища, интернаты, больницы и т. п.), кроме объектов недвижимости, в которых осуществляется производственная и/или хоздеятельность | |

| Здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, используемых для предоставления образовательных услуг | |

| Объекты нежилой недвижимости государственных и коммунальных детских санаторно-курортных заведений и заведений оздоровления и отдыха детей, а также детских санаторно-курортных заведений и заведений оздоровления и отдыха детей, находящиеся на балансе неприбыльных учреждений | |

| Объекты нежилой недвижимости государственных и коммунальных центров олимпийской подготовки, школ высшего спортивного мастерства, центров физического здоровья населения, центров по развитию физической культуры и спорта инвалидов, детско-юношеских спортивных школ, а также таких же центров и школ, которые являются неприбыльными организациями | |

| Объекты нежилой недвижимости баз олимпийской и паралимпийской подготовки. Перечень таких баз утверждается Кабмином | |

| Недвижимость, которая расположена на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения. Освобождение они получают в период с 14.04.14 г. до 31 декабря года, в котором завершена антитеррористическая операция |

Все вышеперечисленные объекты недвижимости не являются объектом обложения налогом на недвижимость, а потому по таким объектам не возникает обязанности подавать налоговую декларацию. Об этом прямо сказали налоговики в письме ГФСУ от 11.09.17 г. № 1889/6/99-99-12-02-03-15/ІПК* и в консультации из категории 106.07 ЗІР ГФСУ.

* См. консультацию «Как отчитываться за землю и недвижимость в зоне АТО» // «БН», 2017, № 41.

Из этого перечня больше всего интересуют юридических лиц такие категории освобожденных объектов недвижимости:

1) здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий;

2) здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности.

Однако, чтобы не платить налог на недвижимость за такие объекты, нужно придерживаться определенных требований. Что это за требования, скажем ниже.

Промышленные здания

Собственников таких зданий достаточно много. Поэтому возникает вопрос: касается ли такое освобождение всех предприятий или только тех, которые являются промышленными?

Контролеры настаивают (см. письмо ГУ ГФС в Днепропетровской обл. от 27.11.17 г. № 2717/ІПК/04-36-12-23-19**, письма ГУ ГФС в Киевской обл. от 09.09.16 г. № 2095/10/10-36-13-04*** и от 02.06.16 г. № 1236/10/10-36-13-04, а также консультацию в категории 106.02 ЗІР ГФСУ), что под освобождение попадают промышленные здания, которые:

** См. консультацию «Реконструкция промышленного здания: действует ли освобождение от уплаты налога на недвижимость»? // «БН», 2017, № 50.

*** См. консультацию «Что нашептали киевские налоговики по поводу «недвижимого» налога» // «БН», 2016, № 38.

1) классифицируются в подклассах 1251.1 — 1251.9 класса 1251 «Здания промышленные» согласно ДК 018-2000****;

2) принадлежат исключительно промышленным предприятиям. К когорте этих предприятий, по их мнению, относятся предприятия, которые классифицируются в секциях B, C, D, E и F согласно ДК 009:2010.

При этом налоговики убеждены, что для получения такой льготы должны выполняться оба условия одновременно. То есть собственник недвижимости должен быть промышленным предприятием (иметь промышленные коды КВЭД среди своих видов деятельности), а сама недвижимость должна классифицироваться как промышленная в понимании ДК 018-2000.

В то же время служители Фемиды с ними не соглашаются. Так, в определении Днепропетровского апелляционного административного суда от 10.10.17 г. по делу № 804/3637/17* указано, что требования налоговиков по поводу того, что только здания, которые классифицируются в классе 1251 согласно ДК 018-2000 являются льготными, не правомерны.

* http://www.reyestr.court.gov.ua/Review/ 69516982.

Дело в том, что классификатор ДК 018-2000 (на который постоянно ссылаются контролеры при определении промышленных объектов, освобожденных от «недвижимого» налога):

• во-первых, вообще не является нормативно-правовым актом, поскольку не зарегистрирован в Минюсте. Поэтому его положения не могут быть применены к правоотношениям, регулируемым нормами НКУ;

• во-вторых, был разработан не для урегулирования правоотношений в сфере взимания налогов и сборов, а для выполнения комплекса учетных функций относительно строительной деятельности.

А потому суды считают, что этот классификатор не может быть использован налоговиками во время обоснования решения об отказе в освобождении от уплаты налога на недвижимость. То есть теоретически можно настаивать на том, что у промышленного предприятия под освобождение попадают все здания, которые фактически используются для осуществления промышленных видов деятельности.

В то же время убедить налоговиков в ошибочности их утверждения будет трудно. Поэтому если вы хотите получить освобождение относительно зданий, которые являются промышленными, но имеют другие коды согласно ДК 018-2000, то готовьтесь идти в суд. А лучше сначала получите индивидуальную консультацию, а потом ее обжалуйте. Это будет дешевле и безопаснее.

Также стоит сказать и о том, что налоговики дают «зеленый» свет для применения этой льготы только тем промышленным предприятиям, которые используют промышленные здания в производстве. Если же здание временно не эксплуатируется (например, находится на реконструкции), то, по их мнению (письмо ГФСУ от 27.11.17 г. № 2717/ІПК/04-36-12-23-19), льгота по уплате налога на недвижимость в это время не действует. Основание для таких выводов контролеры видят в том, что льгота на время реконструкции таких зданий в НКУ не предусмотрена.

То есть налоговики считают, что для того, чтобы получить освобождение от уплаты налога на недвижимость, нужно, чтобы промышленные здания использовались в хозяйственной деятельности предприятия.

Конечно, такой подход стимулирует собственников недвижимости эффективно ее использовать. Потому что содержание объектов, не используемых «до лучших времен», дорого обходится.

Но, на наш взгляд, выводы налоговиков ошибочны. Судите сами:

1) п.п. «є» п.п. 266.2.2 ПКУ выдвигает лишь одно требование по применению льготы по налогу на недвижимость — владение недвижимостью, которая отнесена к зданиям промышленности. Никаких других требований, будь то использование по назначению или временное неиспользование здания в хоздеятельности, в НКУ нет;

2) если здание реконструируют, то говорить о том, что оно не используется в хоздеятельности, нельзя. Дело в том, что под понятием «хозяйственная деятельность» понимают деятельность субъектов хозяйствования, связанную с производством (изготовлением) и/или реализацией товаров, выполнением работ, предоставлением услуг, направленную на получение дохода (п.п. 14.1.36 НКУ).

Из этого следует, что главным фактором, свидетельствующим, что здание используется в хоздеятельности, является его использование, направленное на получение дохода.

Поэтому если предприятие ведет хоздеятельность в здании, отнесенном к объектам промышленности (несущим расходы), но пока что не получает от этого дохода, то такое здание следует считать используемым в хоздеятельности. Дело в том, что реконструкция здания происходит именно для того, чтобы предприятие получило доход в будущем.

Поэтому, на наш взгляд, чтобы не платить налог на недвижимость за здания промышленности с момента их приобретения, достаточно просто быть промышленным предприятием. Но за такую льготу придется побороться с контролерами. И, скорее всего, в суде.

Сельхозздания

По этой категории недвижимости у контролеров тоже есть «уточнение». Они настаивают на том, что освобождены лишь сельхозздания (класс 1271 в соответствии с ДК 018-2000), предназначенные для использования в сельскохозяйственной деятельности, например, коровники, конюшни, свинарники, кошары, конные заводы, собачьи питомники, птицефабрики, зернохранилища, склады и надворные постройки, подвалы, винокурни, винные емкости, теплицы, сельскохозяйственные силосы и т. д. Кроме того, такие здания должны принадлежать сельхозтоваропроизводителям (см. письмо ГУ ГФС в Киевской обл. от 04.05.16 г. № 972/10/10-36-13-04).

Напомним, что определение сельхозпроизводителя приведено в п.п. 14.1.235 НКУ. Это юридическое лицо, которое занимается производством сельскохозяйственной продукции и/или разведением, выращиванием и выловом рыбы во внутренних водоемах. Те, кто не подпадает под эти критерии, освобождения не имеют.

Кроме того, налоговики настаивают на том, что аграрии должны использовать объекты освобожденной недвижимости непосредственно в сельхоздеятельности. Если здание/сооружение в сельхоздеятельности не используется (вы сдаете его в аренду), то оно подлежит налогообложению на общих основаниях (категория 106.02 ЗІР ГФСУ).

Заметим. Указанные выше требования налоговиков об отнесении «льготных» зданий к классу 1271 в соответствии с ДК 018-2000, в НКУ не прописаны. Поэтому соглашаться с их позицией или нет — решать вам. Но отстаивать «льготность» объектов недвижимости, не соответствующих требованиям контролеров, придется в суде. Аргументы, которые вам помогут, ищите в предыдущем разделе.

Алгоритм расчета

Исходные данные. Юрлица рассчитывают налог на недвижимость самостоятельно по состоянию на 1 января каждого года. Расчет производится на год вперед, то есть начиная с 1 января и заканчивая 31 декабря этого же года (п.п. 266.6.1 НКУ).

Для этого юрлица должны знать три ключевых показателя:

1. Общая площадь каждого отдельного объекта жилой и нежилой недвижимости (его часть). Эти данные ищите в документах, подтверждающих право собственности на такой объект (п.п. 266.3.3 НКУ). То есть в свидетельстве о праве собственности, извлечении из госреестра вещных прав, договора купли-продажи, мены, дарения и т. п.

2. Ставка налога. Размер ставки налога устанавливается по решению сельского, поселкового или городского совета в зависимости от места расположения (зональности) и типов таких объектов недвижимости.

Максимальный размер ставки налога на недвижимость составляет 1,5 % размера минзарплаты, установленной законом на 1 января отчетного (налогового) года, за 1 м2 базы налогообложения. С начала этого года размер минзарплаты составляет 3723 грн., а следовательно, максимальный размер ставки налога в 2018 году не может превышать 55,85 грн.

Ставку налога для вашего конкретного объекта недвижимости ищите в решениях органов местного самоуправления.

Помните только о том, что в прошлом году в связи с увеличением вдвое размера минзарплаты налог рассчитывался с учетом понижающего коэффициента 0,5. Этот коэффициент должны были применять, пока органы местного самоуправления не утвердят новые ставки на 2017 год.

Но в некоторых регионах органы местного самоуправления так и не утвердили новые ставки местных налогов на 2017 год. А потому возникает закономерный вопрос: будет ли в 2018 году применяться коэффициент 0,5 к ставкам налога на недвижимость?

Налоговики против этого (см. письмо ГУ ГФС в Полтавской обл. от 05.01.18 г. № 67/ІПК/16-31-12-05-19). Объясняют они это тем, что норма п. 3 разд. ІІ Закона Украины от 20.12.16 г. № 1791-VIII* действовала только в 2017 году. Главный аргумент: вышеупомянутый Закон определял перечень мероприятий по обеспечению сбалансированности бюджетных поступлений в 2017 году (об этом свидетельствует его название). А вот на 2018 год для обеспечения сбалансированности бюджетных поступлений был принят Закон Украины от 07.12.17 г. № 2245-VIII** и в нем не предусмотрено продолжение применения коэффициента 0,5 к ставкам налога на недвижимость на 2018 год.

* См. статью «Налоговая реформа — 2017. Часть I. Горячие новости» // «БН», 2017, № 1-2.

** См. статью «Налоговая мини-реформа — 2018» // «БН», 2018, № 1-2.

Мы не разделяем этого подхода контролеров. Наши аргументы ищите в консультации «Ставки налога на недвижимость на 2018 год без понижающего коэффициента 0,5»? // «БН», 2018, № 5.

В то же время убедить в этом налоговиков будет сложно. Поэтому, если у вас сложилась такая ситуация и вы не хотите переплачивать, готовьтесь к суду.

3. Размер льготы. Сельские, поселковые, городские советы и объединения территориальных громад имеют право предоставлять льготы по налогу на недвижимость на соответствующей территории. Такие льготы могут предоставляться всем юрлицам, общественным объединениям, благотворительным организациям и религиозным организациям, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями) (п.п. 266.4.2 НКУ).

В каком виде и размере предоставлены эти льготы и имеете ли вы право на них, можно узнать у органов местного самоуправления или у налоговиков.

Важно! Если вам предоставлено такое освобождение, то придется подавать Отчет о льготах (по форме, утвержденной постановлением КМУ от 27.12.10 г. № 1233). В нем вам следует указать размер полученной льготы по налогу на недвижимость за такие объекты недвижимости (коды льгот в действующем теперь Справочнике льгот № 85/1 от 31.12.17 г. — 18010402).

Порядок расчета. Рассчитывать налог на 2018 год нужно по той же методике, что и в 2017 году.

Для всех объектов жилой и нежилой недвижимости нужно перемножить общую площадь на ставку налога и откорректировать суммы на размер льготы (если она предоставлена).

Кроме того, для «крупногабаритных» объектов жилой недвижимости (квартир, площадь которых (их частей) превышает 300 м2, домов, площадь которых превышает 500 м2)нужно увеличить рассчитанный размер налога на 25000 грн. (п.п. «ґ» п.п. 266.7.1 НКУ).

Заполняем отчетность

Отчетность по налогу на недвижимость юрлица подают до 20 февраля отчетного года в орган ГФСУ по местонахождению объекта/объектов налогообложения (п.п. 266.7.5 НКУ). В ней сумму начисленного налога вы должны разбить равными долями поквартально. В 2018 году отчетность следует подать не позднее 19.02.18 г.

Внимание! Отчетность подается по местонахождению объекта/объектов недвижимости. Таким образом, если все объекты недвижимости (жилые и нежилые) расположены на территории одной административно-территориальной единицы (один код согласно КОАТУУ), то подать следует одну декларацию за все объекты.

Если вы имеете несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные), но которые подконтрольны одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговый орган по местонахождению таких объектов.

Если же недвижимость находится на территории разных административно-территориальных единиц, которые подконтрольны разным органам ГФСУ, то придется подавать отдельные декларации в каждый орган ГФСУ, в ведении которого находится территория, где размещен каждый из объектов недвижимости.

Для отчетности на 2018 год следует использовать «старую» форму Налоговой декларации по налогу на недвижимое имущество, отличное от земельного участка, утвержденную приказом Минфина от 10.04.15 г. № 408 (ср. ).

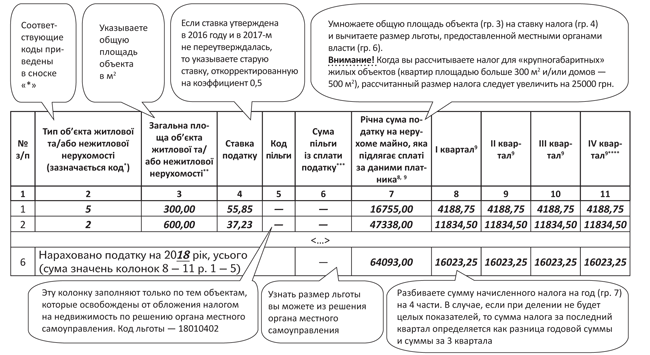

Эта форма отчетности не соответствует требованиям действующего законодательства. Дело в том, что в ней не предусмотрено начисление налога для крупногабаритных жилых зданий (см. выше). Что касается правил заполнения табличной части этой декларации, то их приведем на рисунке ниже.

Порядок заполнения декларации по налогу на недвижимость

Декларация имеет одно приложение «Сведения об имеющихся объектах жилой и/или нежилой недвижимости», в котором указываете информацию об объектах жилой и нежилой недвижимости, имеющихся у вас в собственности. Его заполнить не сложно. Данные для заполнения берете в правоустанавливающих документах на объект недвижимости.

Уплачивать рассчитанный в декларации налог следует авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом.