Платники податку

Платниками податку на нерухоме майно, відмінне від земельної ділянки (далі — податок на нерухомість), є фізичні та юридичні особи, у тому числі нерезиденти, які володіють об’єктами житлової та/або нежитлової нерухомості (п.п. 266.1.1 ПКУ).

Фізособам суму податку розраховують податківці та надсилають податкове повідомлення-рішення до 1 липня року, що настає за звітним періодом (роком). Тому далі поговоримо лише про правила сплати податку на нерухомість юрособами.

Головним фактором, який відноситиме ту чи іншу особу до платників податку, буде факт володіння об’єктом нерухомості. Враховуючи це, як і в минулих роках, особи, які орендують нерухомість, як житлову (квартиру, будинок тощо), так і нежитлову (склад, магазин, виробниче приміщення), цей податок не сплачують та звітність не подають. Річ у тому, що до орендаря право власності на орендовані об’єкти не переходить. За такі об’єкти податок сплачує власник (орендодавець).

Звільнення від сплати

Податком на нерухомість обкладаються об’єкти (у тому числі їх частки), які віднесено до житлової (п.п. 14.1.129 ПКУ) та нежитлової нерухомості (п.п. 14.1.1291 ПКУ).

Водночас не за всі такі об’єкти власники нерухомості мають сплачувати податок. Перелік об’єктів нерухомості, які не оподатковуються, наведено у п.п. 266.2.2 ПКУ (вони не є об’єктом оподаткування). Цей перелік наведений у таблиці.

Нерухомість, яка для юросіб не є об’єктом оподаткування

| Звільнені від оподаткування | Норма ПКУ |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності держави, органів місцевого самоврядування, а також організацій, створених ними і є неприбутковими (їх спільній власності) | |

| Об’єкти житлової та нежитлової нерухомості, які розташовані в зонах відчуження та безумовного (обов’язкового) відселення, визначені законом, у тому числі їх частки | |

| Будівлі дитячих будинків сімейного типу | |

| Гуртожитки | |

| Житлова нерухомість непридатна для проживання, в тому числі у зв’язку з аварійним станом, визнана такою згідно з рішенням сільської, селищної, міської ради або ради об’єднаної територіальної громади | |

| Об’єкти нежитлової нерухомості, які використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність у малих архітектурних формах та на ринках | |

| Будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств | |

| Будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності | |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності громадських організацій інвалідів та їх підприємств | |

| Об’єкти нерухомості, що перебувають у власності релігійних організацій та використовуються виключно для забезпечення їхньої статутної діяльності, включаючи їх добродійні заклади (притулки, інтернати, лікарні тощо), крім об’єктів нерухомості, в яких здійснюється виробнича та/або господарська діяльність | |

| Будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування, що використовуються для надання освітніх послуг | |

| Об’єкти нежитлової нерухомості державних та комунальних дитячих санаторно-курортних закладів та закладів оздоровлення та відпочинку дітей, а також дитячих санаторно-курортних закладів та закладів оздоровлення і відпочинку дітей, які знаходяться на балансі підприємств, установ та організацій, які є неприбутковими | |

| Об’єкти нежитлової нерухомості державних та комунальних центрів олімпійської підготовки, шкіл вищої спортивної майстерності, центрів фізичного здоров’я населення, центрів з розвитку фізичної культури і спорту інвалідів, дитячо-юнацьких спортивних шкіл, а також таких же центрів і шкіл, що є неприбутковими організаціями | |

| Об’єкти нежитлової нерухомості баз олімпійської та паралімпійської підготовки. Перелік таких баз затверджується Кабміном | |

| Нерухомість, що розташована на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення. Звільнення вони отримують у період з 14.04.14 р. до 31 грудня року, в якому завершено антитерористичну операцію |

Усі вищеперелічені об’єкти нерухомості не є об’єктом оподаткування податком на нерухомість, а тому щодо таких об’єктів не виникає обов’язок подавати податкову декларацію. Про це прямо сказали податківці в листі ДФСУ від 11.09.17 р. № 1889/6/99-99-12-02-03-15/ІПК* та у консультації із категорії 106.07 ЗІР ДФСУ.

* Див. консультацію «Як звітувати за землю та нерухомість у зоні АТО» // «БТ», 2017, № 41.

Із цього переліку найбільше цікавлять юридичних осіб такі категорії звільнених об’єктів нерухомості:

1) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств;

2) будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності.

Однак щоб не сплачувати податок на нерухомість за такі об’єкти, потрібно дотриматись певних вимог. Що це за вимоги — поговоримо нижче.

Промислові будівлі

Власників таких будівель досить багато. Тому виникає запитання: чи стосується таке звільнення всіх підприємств чи тільки тих, які є промисловими?

Контролери наполягають (див. лист ГУ ДФС у Дніпропетровській обл. від 27.11.17 р. № 2717/ІПК/04-36-12-23-19**, листи ГУ ДФС у Київській області від 09.09.16 р. № 2095/10/10-36-13-04*** та від 02.06.16 р. № 1236/10/10-36-13-04, а також консультацію у категорії 106.02 ЗІР ДФСУ), що під звільнення потрапляють промислові будівлі, які:

** Див. консультацію «Реконструкція промислової будівлі: чи діє звільнення від сплати податку на нерухомість?» // «БТ», 2017, № 50.

*** Див. консультацію «Що нашептали київські податківці з приводу «нерухомого» податку» // «БТ», 2016, № 38.

1) класифікуються у підкласах 1251.1 — 1251.9 класу 1251 «Будівлі промислові» згідно з ДК 018-2000****;

2) належать виключно промисловим підприємствам. До когорти цих підприємств, на їх думку, належать підприємства, які класифікуються у секціях B, C, D, E та F згідно з ДК 009:2010.

При цьому податківці переконані, що для отримання такої пільги мають виконуватися обидві умови одночасно. Тобто власник нерухомості має бути промисловим підприємством (мати промислові коди КВЕД серед своїх видів діяльності), а сама нерухомість має класифікуватися як промислова у розумінні ДК 018-2000.

Водночас служителі Феміди з ними не погоджуються. Так, в ухвалі Дніпропетровського апеляційного адміністративного суду від 10.10.17 р. у справі № 804/3637/17* зазначено, що вимоги податківці з приводу того, що лише будівлі, які класифікуються у класі 1251 «Будівлі промислові», згідно з ДК 018-2000 є пільговими, не правомірні.

* http://www.reyestr.court.gov.ua/Review/69516982.

Річ у тому, що класифікатор ДК 018-2000 (на який постійно посилаються контролери при визначенні промислових об’єктів, які звільнені від «нерухомого» податку):

• по-перше, взагалі не є нормативно-правовим актом, оскільки не зареєстрований у Мін’юсті. Тому його положення не можуть бути застосовані до правовідносин, що регулюються нормами ПКУ;

• по-друге, був розроблений не для врегулювання правовідносин у сфері справляння податків і зборів, а для виконання комплексу облікових функцій щодо будівельної діяльності.

А тому суди вважають, що цей класифікатор не може бути використаний податківцями під час обґрунтування рішення про відмову у звільненні від сплати податку на нерухомість. Тобто теоретично можна наполягати, що у промислового підприємства під звільнення потрапляють усі будівлі, які фактично використовуються для здійсненні промислових видів діяльності.

Водночас переконати податківців у помилковості їх твердження буде важко. Тому якщо ви хочете отримати звільнення щодо будівель, які є промисловими, але мають інші коди згідно з ДК 018-2000, то готуйтеся йти до суду. А краще спочатку отримайте індивідуальну консультацію, а потім її оскаржуйте. Це буде дешевше і безпечніше.

Також варто сказати й про те, що податківці дають «зелене» світло для застосування цієї пільги тільки тим промисловим підприємствам, які використовують промислові будівлі у виробництві. Якщо ж будівля тимчасово не експлуатується (наприклад, перебуває на реконструкції), то, на їх думку (лист ДФСУ від 27.11.17 р. № 2717/ІПК/04-36-12-23-19), пільга зі сплати податку на нерухомість у цей час не діє. Підставою для таких висновків контролери вбачають у тому, що пільга на час реконструкції таких будівель у ПКУ не передбачена.

Тобто податківці вважають, що для того, щоб отримати звільнення від сплати податку на нерухомість, потрібно, щоб промислові будівлі використовувалися у господарській діяльності підприємства.

Звісно, такий підхід стимулює власників нерухомості ефективно її використовувати. Бо утримання об’єктів, які не використовуються, «до кращих часів» дорого обходиться.

Але, на наш погляд, висновки податківців помилкові. Судіть самі:

1) п.п. «є» п.п. 266.2.2 ПКУ висуває лише одну вимогу щодо застосування пільги з податку на нерухомість — володіння нерухомістю, яку віднесено до будівель промисловості. Жодних інших вимог, чи то використання за призначенням, чи то тимчасове невикористання будівлі у госпдіяльності, у ПКУ немає;

2) якщо будівлю реконструюють, то говорити про те, що вона не використовується у госпдіяльності, не можна. Річ у тому, що під поняттям «господарська діяльність» розуміють діяльність суб’єктів господарювання, що пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямовану на отримання доходу (п.п. 14.1.36 ПКУ).

З цього випливає, що головним фактором, який свідчить, що будівля використовується у госпдіяльності, є її використання, спрямоване на отримання доходу.

Тому якщо підприємство здійснює госпдіяльність у будівлі, що віднесена до об’єктів промисловості (несе витрати), але й досі не отримує від цього доходу, то таку будівлю слід вважати такою, що використовується у госпдіяльності. Річ у тому, що реконструкція будівлі відбувається саме для того, щоб підприємство отримало дохід у майбутньому.

Тому, на наш погляд, щоб не сплачувати податок на нерухомість за будівлі промисловості з моменту їх придбання, достатньо просто бути промисловим підприємством. Але за таку пільгу доведеться поборотись з контролерами. І, швидше за все, у суді.

Сільгоспбудівлі

Щодо цієї категорії нерухомості у контролерів теж є «уточнення». Вони наполягають, що звільнені лише сільгоспбудівлі (клас 1271 відповідно до ДК 018-2000), призначені для використання в сільськогосподарській діяльності, наприклад корівники, стайні, свинарники, кошари, кінні заводи, собачі розплідники, птахофабрики, зерносховища, склади та надвірні будівлі, підвали, винокурні, винні ємності, теплиці, сільськогосподарські силоси тощо. Крім того, такі будівля мають належати сільгосптоваровиробникам (див. лист ГУ ДФС у Київській області від 04.05.16 р. № 972/10/10-36-13-04).

Нагадаємо, що визначення «сільгоспвиробника» наведено у п.п. 14.1.235 ПКУ. Це юридична особа, яка займається виробництвом сільськогосподарської продукції та/або розведенням, вирощуванням та виловом риби у внутрішніх водоймах. Ті, хто не підпадає під ці критерії, звільнення не мають.

Крім того, податківці наполягають, що аграрії мають використовувати об’єкти звільненої нерухомості безпосередньо в сільгоспдіяльності. Якщо будівля/споруда в сільгоспдіяльності не використовується (ви здаєте її в оренду), то вона підлягає оподаткуванню на загальних підставах (категорія 106.02 ЗІР ДФСУ).

Зауважимо. Зазначені вище вимоги податківців щодо віднесення «пільгових» будівель до класу 1271 відповідно до ДК 018-2000 в ПКУ не прописані. Тому чи погоджуватися з їх позицією, чи ні — вирішувати вам. Але відстоювати «пільговість» об’єктів нерухомості, які не відповідають вимогам контролерів, доведеться в суді. Аргументи, які вам допоможуть, шукайте у попередньому розділі.

Алгоритм розрахунку

Вихідні дані. Юрособи розраховують податок на нерухомість самостійно станом на 1 січня кожного року. Розрахунок відбувається на рік вперед, тобто починаючи з 1 січня і закінчуючи 31 грудня цього ж року (п.п. 266.6.1 ПКУ).

Для цього юрособи мають знати три ключові показники.

1. Загальна площа кожного окремого об’єкта житлової та нежитлової нерухомості (його частка). Ці дані шукайте у документах, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ). Тобто у свідоцтві про право власності, витягу із держреєстра речових прав, договору купівлі-продажу, міни, дарування тощо.

2. Ставка податку. Розмір ставки податку встановлюється за рішенням сільської, селищної або міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості.

Максимальний розмір ставки податку на нерухомість становить 1,5 % розміру мінзарплати, встановленої законом на 1 січня звітного (податкового) року, за 1 м2 бази оподаткування. З початку цього року розмір мінзарплати становить 3723 грн., а отже, максимальний розмір ставки податку у 2018 році не може перевищувати 55,85 грн.

Ставку податку для вашого конкретного об’єкта нерухомості шукайте у рішеннях органів місцевого самоврядування.

Пам’ятайте тільки про те, що в минулому році у зв’язку зі збільшенням удвічі розміру мінзарплати податок розраховувався з урахуванням понижуючого коефіцієнта 0,5. Цей коефіцієнт мали застосовувати, доки органи місцевого самоврядування не затвердять нові ставки на 2017 рік.

Але в деяких регіонах органи місцевого самоврядування так і не затвердили нові ставки місцевих податків на 2017 рік. А тому виникає закономірне запитання: чи буде у 2018 році застосовуватися коефіцієнт 0,5 до ставок податку на нерухомість?

Податківці проти цього (див. лист ГУ ДФС у Полтавській обл. від 05.01.18 р. № 67/ІПК/16-31-12-05-19). Пояснюють вони це тим, що норма п. 3 розд. ІІ Закону України від 20.12.16 р. № 1791-VIII* діяла тільки у 2017 році. Головний аргумент — вищезгаданий закон визначав перелік заходів із забезпечення збалансованості бюджетних надходжень у 2017 році (про це свідчить його назва). А от на 2018 рік, для забезпечення збалансованості бюджетних надходжень, було прийнято Закон України від 07.12.17 р. № 2245-VIII** і в ньому не передбачено продовження застосування коефіцієнта 0,5 до ставок податку на нерухомість на 2018 рік.

* Див. статтю «Податкова реформа — 2017. Частина I. Гарячі новини» // «БТ»,2017, № 1-2.

** Див. статтю «Податкова міні-реформа — 2018» // «БТ», 2018, № 1-2.

Ми не поділяємо цього підходу контролерів. Наші аргументи шукайте в консультації «Ставки податку на нерухомість на 2018 рік без понижуючого коефіцієнта 0,5?» // «БТ», 2018, № 5.

Водночас переконати у цьому податківців буде складно. Тому якщо у вас склалася така ситуація і ви не хочете переплачувати, готуйтеся до суду.

3. Розмір пільги. Сільські, селищні, міські ради та об’єднання територіальних громад мають право надавати пільги з податку на нерухомість на відповідній території. Такі пільги можуть надаватися всім юрособам, громадським об’єднанням, благодійних організацій та релігійним організаціям, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуватися для забезпечення діяльності, передбаченої такими статутами (положеннями) (п.п. 266.4.2 ПКУ).

У якому вигляді та розмірі надані ці пільги і чи ви маєте право на них — можна дізнатися в органів місцевого самоврядування або у податківців.

Важливо! Коли вам надано таке звільнення, то доведеться подавати Звіт про пільги (за формою, затвердженою постановою КМУ від 27.12.10 р. № 1233). У ньому вам слід зазначити розмір отриманої пільги із податку на нерухомість за такі об’єкти нерухомості (коди пільг у чинному наразі Довіднику пільг № 85/1 від 31.12.17 р. — 18010402).

Порядок розрахунку. Розраховувати податок на 2018 рік потрібно за тією ж методикою, що й у 2017 році.

Для всіх об’єктів житлової та нежитлової нерухомості потрібно перемножити загальну площу на ставку податку і скоригувати суми на розмір пільги (якщо вона надана).

Крім того, для «великогабаритних» об’єктів житлової нерухомості (квартир, площа яких (їх часток) перевищує 300 м2, будинків, площа яких перевищує 500 м2) потрібно збільшити розрахований розмір податку на 25 000 грн. (п.п. «ґ» п.п. 266.7.1 ПКУ).

Заповнюємо звітність

Звітність з податку на нерухомість юрособи подають до 20 лютого звітного року до органу ДФСУ за місцезнаходженням об’єкта/об’єктів оподаткування (п.п. 266.7.5 ПКУ). У ній суму нарахованого податку ви маєте розбити рівними частками щокварталу. У 2018 році звітність слід подати не пізніше 19.02.18 р.

Увага! Звітність подається за місцем знаходження об’єкта/об’єктів нерухомості. Таким чином, якщо всі об’єкти нерухомості (житлові і нежитлові), розташовані на території однієї адміністративно-територіальної одиниці (один код згідно з КОАТУУ), то подати слід одну декларацію за всі об’єкти.

Якщо ви маєте кілька об’єктів оподаткування на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (по кожному коду) в податковий орган за місцезнаходженням таких об’єктів.

Якщо ж нерухомість знаходиться на території різних адміністративно-територіальних одиниць, які підконтрольні різним органам ДФСУ, то доведеться подавати окремі декларації до кожного органу ДФСУ, у віданні якого знаходиться територія, де розміщено кожен з об’єктів нерухомості.

Для звітування на 2018 рік слід використовувати «стару» форму Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, яка затверджена наказом Мінфіну від 10.04.15 р. № 408 (ср. ).

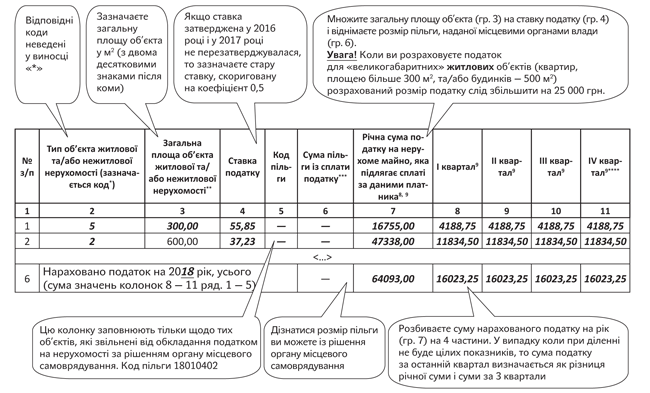

Ця форма звітності не відповідає вимогам діючого законодавства. Річ у тому, що в ній не передбачено нарахування податку для великогабаритних житлових будівель (див. вище). Що стосується правил заповнення табличної частини цієї декларації, то їх наведемо на рисунку нижче.

Порядок заповнення декларації з податку на нерухомість

Декларація має один додаток «Відомості про наявні об’єкти житлової та/або нежитлової нерухомості», в якому зазначаєте інформацію про об’єкт житлової та нежитлової нерухомості, які є у вас у власності. Його заповнити нескладно. Дані для заповнення берете у правовстановлюючих документах на об’єкт нерухомості.

Сплачувати розрахований у декларації податок слід авансовими внесками щокварталу до 30 числа місяця, що настає за звітним кварталом.