Сперва такой момент. «Широкое» налоговое определение товаров охватывает целую армию активов: материальных и нематериальных ( п.п. 14.1.244 НКУ). То есть включает как непосредственно товары (материалы, полуфабрикаты, запасные части, топливо), так и необоротные активы (ОС, НМА, МНМА).

Однако вот что интересно: для товаров/услуг/готовой продукции/необоротных активов минбаза будет разной. Эти активы законодатель разграничил — для каждых постановил минбазу определять по-разному. Поэтому когда речь заходит о минбазе, к товарам нужно подходить более «узко». То есть считать ими «в привычном понимании», прежде всего, матценности, удерживаемые для перепродажи ( п. 6 П(С)БУ 9), либо, к примеру, производственные запасы (покупные материалы, запасные части, топливо, стройматериалы), которые решено продать. Поэтому дальше под товарами будем подразумевать, прежде всего, покупные* матценности- запасы (учитываемые на счетах 20, 22, 28).

* Тогда как для самостоятельно изготовленных товаров минбазу определяют по-другому — не ниже производственной себестоимости (подробнее об этом поговорим в отдельной статье на с. 15).

Минбаза — не ниже цены приобретения

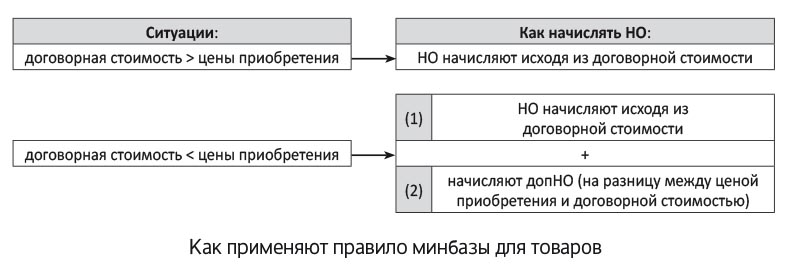

С 01.01.2015 г. в п. 188.1 НКУ прописано такое ПРАВИЛО минбазы для товаров:

налоговые обязательства (НО) начисляют исходя из договорной стоимости, но не ниже цены приобретения товаров

И для наглядности проиллюстрируем его на схеме (см. рисунок на с. 9).

Поэтому когда товар продаем задешево, важно не занизить НДС. В таком случае НО придется начислять с оглядкой (!) на цену приобретения. Но как ее определить? Что считать такой ценой? Ведь НКУ ответов на эти вопросы не дает.

Цена приобретения: как ее определить?

Так как товары бывают разными, рассмотрим, какой будет цена приобретения у покупных/импортных/бесплатно полученных товаров/ТМЦ от разборки ОС.

Покупной товар. Не станем ходить вокруг до около. Считаем, что спокойнее всего цену приобретения определять исходя из первоначальной (балансовой) стоимости товаров (ПС). То есть минбазой считать первоначальную стоимость товаров (по которой при покупке их зачислили на субсчет 281 «Товары на складе»). А если продаем производственные запасы или МБП, то ориентиром соответственно станет их первоначальная стоимость на счетах 20 и 22. То есть:

Минбаза для товаров

| Активы: | Данные счетов | Что является минбазой? |

| — покупные запасы (сырье, материалы, топливо, запчасти, полуфабрикаты и т. п.) | 20 | цена приобретения (первоначальная стоимость запасов) |

| — МБП | 22 | |

| — товары | 28 |

Одна ремарка. Заметьте: п. 188.1 НКУ говорит о цене приобретения. Поэтому, скажем, дальнейшие уценки дело не спасают. Если запасы уценили до чистой стоимости реализации ( п. 24 П(С)БУ 9), начислить НО исходя из пониженной (уцененной) балансовой стоимости не получится. Важна именно цена приобретения (!), т. е. первоначальная цена.

В связи с этим напомним, что первоначальную стоимость запасов формируют расходы, перечисленные в п. 9 П(С)БУ 9. А это:

— суммы, уплачиваемые согласно договору поставщику (за вычетом непрямых налогов);

— суммы ввозной пошлины;

— суммы невозмещаемых непрямых налогов в связи с приобретением;

— транспортно-заготовительные расходы (ТЗР);

— прочие расходы, непосредственно связанные с приобретением и доведением запасов до состояния, пригодного для использования.

Так что возьмите на заметку: цена приобретения состоит не только из сумм, уплаченных поставщику, но и из других расходов, связанных с приобретением, в частности, ТЗР.

Хотя нужно оговориться. Многое зависит от метода учета ТЗР. Если ТЗР учитываете прямым методом (т. е. при покупке напрямую включаете в первоначальную стоимость товаров, с зачислением на субсчет 281), то при расчете минимальной базы их учесть придется. Если же, наоборот, учитываете ТЗР по среднему проценту на отдельном субсчете (т. е. без захода на субсчет 281) и списываете в конце месяца на себестоимость, то в минбазу они не попадут.

В общем, помните, что ТЗР учитывают в минбазе не всегда.

А что, если реализуем импортный товар?

Импортный товар. Известно, что договорная стоимость в договоре с нерезидентом (цена приобретения) может отличаться от таможенной стоимости импортных товаров. Последняя, напомним, важна, прежде всего, в таможенных делах, поскольку служит базой для таможенных платежей (в том числе «ввозного» НДС).

Отсюда появляется вопрос: на какую стоимость ориентироваться при продаже импортных товаров? Какую стоимость для них считать минбазой: таможенную или цену приобретения?

Строго говоря, по НКУ нужно брать цену приобретения. С этим согласны и налоговики. Они не раз указывали: при поставках на территории Украины импортных товаров база обложения определяется по общим правилам — исходя из договорной стоимости товаров, но не ниже цены их приобретения. И более того, подчеркивали (!): величина таможенной стоимости в данном случае не учитывается. Cвою позицию контролеры подкрепили целым рядом писем ( письма ГФСУ от 07.10.2015 г. № 21275/6/99-99-19-03-02-15, от 02.10.2015 г. № 20952/6/99-95-42-01-16-01, от 01.10.2015 г. № 20876/6/99-99-19-03-02-15), а также консультацией в подкатегории 101.06 БЗ.

В общем, при поставках импортных товаров оглядываться на их таможенную стоимость не нужно. А главный ориентир — цена приобретения импортных товаров.

Ну а ценой приобретения, как отмечалось, считаем первоначальную стоимость товаров. Последняя при импорте состоит не только из суммы, уплаченной нерезиденту (за минусом непрямых налогов), но и ТЗР, суммы ввозной пошлины, дополнительного импортного сбора*, сумм непрямых невозмещаемых налогов и других расходов, связанных с приобретением ( п. 9 П(С)БУ 9). В общем, при продаже импортного товара ориентируемся на его первоначальную стоимость (то, что зашло на субсчет 281).

* Подробнее о нем см. «Налоги и бухгалтерский учет», 2015, № 24, с. 21.

Бесплатно полученный товар. Теперь ситуация еще поинтереснее. Представим, что продаем бесплатно полученный товар. В таком случае, как при обычной поставке ( п.п. 14.1.191 НКУ), должны начислить НДС-обязательства. Но как же быть с минбазой? Что принять за цену приобретения бесплатно полученного товара?

На наш взгляд, в этом случае правильнее считать цену приобретения таких товаров нулевой (поскольку никаких денежных средств поставщику не платили). И говорить, что:

раз не было суммы, уплаченной поставщику, то цена приобретения таких товаров — «0» (ноль)**

** Считать ценой приобретения, скажем, справедливую стоимость (по которой бесплатно полученный товар оприходован в бухучете по правилам п. 12 П(С)БУ 9) в корне неверно. Это не цена приобретения, ведь никакой покупки при бесплатном получении не было.

Поэтому при реализации бесплатно полученного товара за минбазу может быть принята его первоначальная стоимость только (!) в части «сопутствовавших» бесплатному получению расходов (например, таких как ТЗР, ввозная пошлина, импортный сбор и пр.). Главное, чтобы «продажные» НО оказались не ниже НО с таких расходов. А вот если договорная стоимость продажи их покрывает «с головой», НО смело начисляем исходя из договорной стоимости. В таком случае у проверяющих вопросов не возникнет (подробнее и бесплатных получениях-передачах см. «Налоги и бухгалтерский учет», 2015, № 35).

ТМЦ от разборки ОС. Здесь ситуация чем-то схожа с предыдущей. У ТМЦ, полученных от разборки (ремонтов/улучшений/ликвидации) ОС, нет покупной цены (цены приобретения). Напомним, что такие ценности приходуют на баланс или по чистой стоимости реализации (если их планируют продавать) или по стоимости возможного использования (если их решено использовать в собственной деятельности) ( п. 2.13 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина Украины от 10.01.2007 г. № 2). Однако ни первую, ни вторую нельзя считать для ТМЦ ценой приобретения. Для них цена приобретения (минбаза) будет нулевой. Поэтому, реализуя ТМЦ, НО начисляем исходя из договорной стоимости.

Если сперва получаем предоплату

НО возникают по первому событию: отгрузке или предоплате ( п. 187.1 НКУ). Однако если первой оказалась предоплата, цена приобретения товара может быть еще не известна. Товара, например, может вообще пока не быть в наличии у продавца.

В таком случае по первому событию (получению денежных средств) продавец выписывает НН и начисляет налоговые обязательства исходя из договорной стоимости (т. е. суммы предоплаты). А дальше, когда цена приобретения товаров станет известной, ее нужно сравнить с договорной стоимостью. Если:

— договорная стоимость < цены приобретения — доначисляют НО с оглядкой на минбазу (цену приобретения). Заметьте: НО доначисляют на дату формирования ПС товара (т. е. как только определились с ценой приобретения — она стала известной), а не «отложенно» — скажем, на дату последующей отгрузки (второго события), которая может быть гораздо позже;

— договорная стоимость > цены приобретения — НО доначислять не нужно (такой необходимости в данном случае нет).

Если цена товара привязана к валюте

Допустим, что из-за валютных колебаний цена товара в договоре привязана к валюте (подробнее о такой возможности см. «Налоги и бухгалтерский учет», 2015, № 30, с. 30). Рассмотрим пару ситуаций при условии, что первое событие — отгрузка.

Ситуация 1. Цена продажи привязана к валюте (товар продали ниже цены приобретения, однако оплата пришла «с лихвой»).

Товар (100 ед.) продали ниже цены приобретения:

— отгрузка на 2100 грн. (без НДС — 1750 грн., НДС — 350 грн.) — по курсу на дату отгрузки 21 грн./$ (100 ед. х 21 грн./$);

— цена приобретения — 1900 грн.

С оглядкой на минбазу (цену приобретения) при отгрузке сами себе на разницу доначислили НО: (1900 грн. - 1750 грн.) х 20 % = 30 грн. (составили НН с типом причины «15»).

Однако на дату оплаты товара покупателем курс вырос (до 24 грн./$) и «покрыл» цену приобретения. Как оказалось, минбазу применять не нужно, ведь договорная стоимость (без НДС — 2000 грн.) и так выше цены приобретения (без НДС — 1900 грн.). Как быть?

В таком случае, чтобы все уравновесить, придется составить два РК:

(1) первый «уменьшающий» РК (самому себе) — к НН, которой раньше с оглядкой на минбазу доначислили НО (чтобы такую НН «обнулить»). В нем уменьшаем НО на 30 грн.;

(2) второй «увеличивающий» РК — к НН, ранее составленной на покупателя (поскольку цена договора из-за роста курса увеличилась). То есть на основании ст. 192 НКУ составляем РК на покупателя на сумму: 2400 грн. - 2100 грн. = 300 грн. (без НДС — 250 грн., НДС — 50 грн.). Такой РК важен покупателю.

Ситуация 2. Цена покупки привязана к валюте (товар продали выше цены приобретения, но на момент оплаты поставщику курс подрос).

Теперь представим, что от поставщика пришел товар стоимостью 2250 грн. (без НДС — 1875 грн., НДС — 375 грн.; т. е. 100 ед. по курсу 22,5 грн./$). Пока за него с поставщиком не рассчитались.

Затем товар продали по цене выше цены приобретения — за 2340 грн. (без НДС — 1950 грн., НДС — 390 грн.). Составили НН на покупателя (НО = 390 грн.).

Однако потом к моменту расчетов за товар с поставщиком курс вырос до 24 грн./$. В итоге поставщику заплатили 2400 грн. (100 ед. х 24 грн./$).

Думаем, что в этом случае допНО доначислять не нужно. Товар реализован, и его уже нет в наличии. А в бухучете зафиксирована цена приобретения (1875 грн.), что ниже цены продажи (1950 грн.) — т. е. правило минбазы соблюдается. Поэтому подросший к моменту расчетов курс на первоначальную стоимость товара (минбазу) уже никак не повлияет, а только приведет к суммовой разнице (Дт 949 — Кт 631; подробнее см. «Налоги и бухгалтерский учет», 2015, № 30, с. 30).

И в заключение — еще один маленький совет. Он, например, может пригодиться рознице при дешевых акционных распродажах. Чтобы при дешевизне уйти от дополнительных НО с минбазы, можно поступить следующим образом. Скажем, продать розничному продавцу товар по той же цене приобретения (не ниже), однако при этом одновременно купить у него встречные услуги (например, по продвижению товара, рекламе, мерчандайзингу и т. п.). Тогда «продажные» НО с цены приобретения уменьшит НК с приобретаемых услуг (причем НО с НК будут у каждой (!) из сторон). И необходимости в доначислении допНО с минбазы не возникнет. В общем, в выигрыше будет каждый.

выводы

НО начисляют исходя из договорной стоимости и с оглядкой на минбазу. Минбазой является цена приобретения, т. е. первоначальная стоимость товаров (все, что попало на субсчет 281 или счета 20, 22).

По импортным товарам минбазой выступает их цена приобретения, а не таможенная стоимость.

Если товара нет в наличии, но поступает предоплата, то начисляют НО по предоплате. Затем, когда станет известна цена приобретения, при необходимости доначисляют допНО.