Спершу такий момент. «Широке» податкове визначення товарів охоплює цілу армію активів — матеріальних і нематеріальних ( п.п. 14.1.244 ПКУ). Тобто включає як безпосередньо товари (матеріали, напівфабрикати, запасні частини, паливо), так і необоротні активи (ОЗ, НМА, МНМА).

Проте ось що цікаво: для товарів/послуг/готової продукції/необоротних активів мінбаза буде різною. Ці активи законодавець розмежував — для кожних постановив мінбазу визначати по-різному. Тому коли мова заходить про мінбазу, до товарів потрібно підходити «вужче». Тобто вважати ними «у звичному розумінні» перш за все матцінності, що утримуються для перепродажу ( п. 6 П(С)БО 9), або, наприклад, виробничі запаси (покупні матеріали, запасні частини, паливо, будматеріали), які вирішено продати. Тому далі під товарами матимемо на увазі перш за все покупні* матцінності- запаси (що обліковуються на рахунках 20, 22, 28).

* Тоді як для самостійно виготовлених товарів мінбазу визначають інакше — не нижче виробничої собівартості (детальніше про це поговоримо в окремій статті на с. 15).

Мінбаза — не нижче ціни придбання

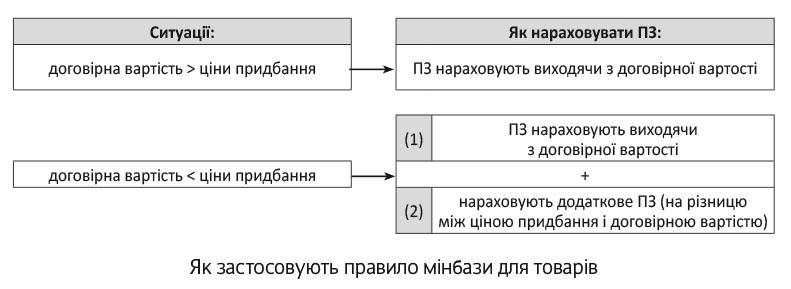

З 01.01.2015 р. у п. 188.1 ПКУ прописане таке ПРАВИЛО мінбази для товарів:

податкові зобов’язання (ПЗ) нараховують виходячи з договірної вартості, але не нижче ціни придбання товарів

І для наочності проілюструємо його на схемі (див. рисунок на с. 9).

Тому коли товар продаємо задешево, важливо не занизити ПДВ. У такому разі ПЗ доведеться нараховувати з урахуванням (!) ціни придбання. Але як її визначити? Що вважати такою ціною? Адже ПКУ відповідей на ці запитання не дає.

Ціна придбання: як її визначити?

Оскільки товари бувають різними, розглянемо, якою буде ціна придбання в покупних/імпортних/безоплатно отриманих товарів/ТМЦ від розбирання ОЗ.

Купований товар. Не станемо ходити коло та навколо. Вважаємо, що безпечніше ціну придбання визначати виходячи з первісної (балансової) вартості товарів (ПВ). Тобто мінбазою вважаємо первісну вартість товарів (за якою при купівлі їх зарахували на субрахунок 281 «Товари на складі»). А якщо продаємо виробничі запаси або МШП, то орієнтиром відповідно стане їх первісна вартість на рахунках 20 і 22. Тобто:

Мінбаза для товарів

| Активи: | Дані рахунків | Що є мінбазою? |

| — покупні запаси (сировина, матеріали, паливо, запчастини, напівфабрикати тощо) | 20 | ціна придбання (первісна вартість запасів) |

| — МШП | 22 | |

| — товари | 28 |

Одна ремарка. Зауважте: п. 188.1 ПКУ говорить про ціну придбання. Тому, скажімо, подальші уцінки справу не рятують. Якщо запаси уцінили до чистої вартості реалізації ( п. 24 П(С)БО 9), нарахувати ПЗ виходячи зі зниженої (уціненої) балансової вартості не вийде. Важливою є саме ціна придбання (!), тобто первісна ціна.

У зв’язку з цим нагадаємо, що первісну вартість запасів формують витрати, перелічені в п. 9 П(С)БО 9. А це:

— суми, що сплачуються згідно з договором постачальнику (за вирахуванням непрямих податків);

— суми ввізного мита;

— суми невідшкодовуваних непрямих податків у зв’язку з придбанням;

— транспортно-заготівельні витрати (ТЗВ);

— інші витрати, безпосередньо пов’язані з придбанням та доведенням запасів до стану, придатного для використання.

Тож візьміть на замітку: ціна придбання складається не тільки із сум, сплачених постачальнику, а й з інших витрат, пов’язаних з придбанням, зокрема, ТЗВ.

Хоча слід зауважити. Чимало залежить від методу обліку ТЗВ. Якщо ТЗВ обліковуєте прямим методом (тобто при купівлі безпосередньо включаєте до первісної вартості товарів, із зарахуванням на субрахунок 281), то при розрахунку мінбази їх урахувати доведеться. Якщо ж, навпаки, обліковуєте ТЗВ за середнім відсотком на окремому субрахунку (тобто без заходу на субрахунок 281) і списуєте наприкінці місяця на собівартість, то до мінбази вони не потраплять.

Загалом, пам’ятайте, що ТЗВ ураховують у мінбазі не завжди.

А що, коли реалізуємо імпортний товар?

Імпортний товар. Відомо, що договірна вартість, застережена в договорі з нерезидентом (ціна придбання), може відрізнятися від митної вартості імпортних товарів. Остання, нагадаємо, важлива перш за все у митних справах, оскільки слугує базою для митних платежів (у тому числі «ввізного» ПДВ).

Звідси з’являється запитання: на яку вартість орієнтуватися при продажу імпортних товарів? Яку вартість для них вважати мінбазою: митну чи ціну придбання?

Чітко кажучи, згідно з ПКУ потрібно брати ціну придбання. З цим погоджуються й податківці. Вони неодноразово зазначали: при постачаннях на території України імпортних товарів база оподаткування визначається за загальними правилами — виходячи з договірної вартості товарів, але не нижче ціни їх придбання. І більше того, підкреслювали (!): величина митної вартості в такому випадку не враховується. Свою позицію контролери підкріпили низкою листів (листи ДФСУ від 07.10.2015 р. № 21275/6/99-99-19-03-02-15, від 02.10.2015 р. № 20952/6/99-95-42-01-16-01 і від 01.10.2015 р. № 20876/6/99-99-19-03-02-15), а також консультацією в підкатегорії 101.06 БЗ.

Отже, при постачаннях імпортних товарів озиратися на їх митну вартість не потрібно. А головний орієнтир — ціна придбання імпортних товарів.

Ну а ціною придбання, як наголошувалося, вважаємо первісну вартість товарів. Остання при імпорті складається не тільки із суми, сплаченої нерезиденту (за мінусом непрямих податків), а й ТЗВ, суми ввізного мита, додаткового імпортного збору*, сум непрямих невідшкодовуваних податків та інших витрат, пов’язаних з придбанням ( п. 9 П(С)БО 9). Загалом, при продажу імпортного товару орієнтуємося на його первісну вартість (те, що зайшло на субрахунок 281).

* Детальніше про нього див. «Податки та бухгалтерський облік», 2015, № 24, с. 21.

Безоплатно отриманий товар. Тепер ситуація ще цікавіша. Уявімо, що продаємо безоплатно отриманий товар. У такому разі, як при звичайному постачанні ( п.п. 14.1.191 ПКУ), повинні нарахувати ПДВ-зобов’язання. Але як же бути з мінбазою? Що прийняти за ціну придбання безоплатно отриманого товару?

На наш погляд, у цьому випадку правильніше вважати ціну придбання таких товарів нульовою (оскільки жодних грошових коштів постачальнику не платили). І говорити, що:

оскільки не було суми, сплаченої постачальнику, то ціна придбання таких товарів дорівнюватиме «0» (нуль)**

** Вважати ціною придбання, скажімо, справедливу вартість (за якою безоплатно отриманий товар оприбутковано в бухобліку за правилами п. 12 П(С)БО 9) абсолютно неправильно. Це не ціна придбання, адже ніякої купівлі при безоплатному отриманні не було.

Тому, реалізовуючи безоплатно отриманий товар, за мінбазу може бути прийнята його первісна вартість тільки (!) в частині «супутніх» безоплатному отриманню витрат (наприклад, таких як ТЗВ, ввізне мито, імпортний збір тощо). Головне, щоб «продажні» ПЗ виявилися не нижчими ПЗ з таких витрат. А ось якщо договірна вартість продажу їх покриває «з головою», ПЗ сміливо нараховуємо виходячи з договірної вартості. У такому разі у перевіряючих запитань не виникне (детальніше про безоплатні одержання-передачі див. «Податки та бухгалтерський облік», 2015, № 35).

ТМЦ від розбирання ОЗ. Тут ситуація чимось схожа з попередньою. У ТМЦ, отриманих від розбирання (ремонтів/поліпшень/ліквідації) ОЗ, немає купівельної ціни (ціни придбання). Нагадаємо, що такі цінності прибуткують на баланс або за чистою вартістю реалізації (якщо їх планують продавати), або за вартістю можливого використання (якщо їх вирішено використовувати у власній діяльності) ( п. 2.13 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну України від 10.01.2007 р. № 2). Проте ні першу, ні другу не можна вважати для ТМЦ ціною придбання. Для них ціна придбання (мінбаза) буде нульовою. Тому, реалізовуючи ТМЦ, ПЗ нараховуємо виходячи з договірної вартості.

Якщо спершу отримуємо передоплату

ПЗ виникають за першою подією: відвантаженням чи передоплатою ( п. 187.1 ПКУ). Проте якщо першою виявилася передоплата, ціна придбання товару може бути ще не відома. Товару, наприклад, може взагалі поки що не бути в наявності у продавця.

У такому разі за першою подією (отриманням грошових коштів) продавець виписує ПН і нараховує податкові зобов’язання виходячи з договірної вартості (тобто суми передоплати). А далі, коли ціна придбання товарів стане відомою, її потрібно порівняти з договірною вартістю:

— якщо договірна вартість < ціни придбання — донараховують ПЗ з урахуванням мінбази (ціни придбання). Зауважте: ПЗ донараховують на дату формування ПВ товару (тобто тільки-но визначилися з ціною придбання — вона стала відомою), а не «відкладено», скажімо, на дату подальшого відвантаження (другої події), яке може бути набагато пізніше;

— якщо договірна вартість > ціни придбання — ПЗ донараховувати не потрібно (такої необхідності в цьому випадку немає).

Якщо ціна товару прив’язана до валюти

Припустимо, що через валютні коливання ціна товару в договорі прив’язана до валюти (детальніше про таку можливість див. «Податки та бухгалтерський облік», 2015, № 30, с. 30). Розглянемо декілька ситуацій за умови, що перша подія — відвантаження.

Ситуація 1. Ціна продажу прив’язана до валюти (товар продали нижче ціни придбання, проте оплата прийшла «з надлишком»).

Товар (100 од.) продали нижче ціни придбання:

— відвантаження на 2100 грн. (без ПДВ — 1750 грн., ПДВ — 350 грн.) — за курсом на дату відвантаження 21 грн./$ (100 од. х 21 грн./$);

— ціна придбання — 1900 грн.

З урахуванням мінбази (ціни придбання) при відвантаженні самі собі на різницю донарахували ПЗ: (1900 грн. - 1750 грн.) х 20 % = 30 грн. (склали ПН з типом причини «15»).

Проте на дату оплати товару покупцем курс виріс (до 24 грн./$) і «покрив» ціну придбання. Як виявилось, мінбазу застосовувати не потрібно, адже договірна вартість (без ПДВ — 2000 грн.) і так вище ціни придбання (без ПДВ — 1900 грн.). Як бути?

У такому разі, щоб усе врівноважити, доведеться скласти два РК:

(1) перший «зменшуючий» РК (самому собі) — до ПН, якою раніше з урахуванням мінбази донарахували ПЗ (щоб таку ПН «обнулити»). У ньому зменшуємо ПЗ на 30 грн.;

(2) другий «збільшуючий» РК — до ПН, раніше складеної на покупця (оскільки ціна договору через зростання курсу збільшилася). Тобто на підставі ст. 192 ПКУ складаємо РК на покупця на суму: 2400 - 2100 = 300 (грн.) (без ПДВ — 250 грн., ПДВ — 50 грн.). Такий РК важливий для покупця.

Ситуація 2. Ціна купівлі прив’язана до валюти (товар продали вище ціни придбання, але на момент оплати постачальнику курс виріс).

Тепер уявімо, що від постачальника прийшов товар вартістю 2250 грн. (без ПДВ — 1875 грн., ПДВ — 375 грн.; тобто 100 од. за курсом 22,5 грн./$). Поки що за нього з постачальником не розрахувалися.

Потім товар продали за ціною вище ціни придбання — за 2340 грн. (без ПДВ — 1950 грн., ПДВ — 390 грн.). Склали ПН на покупця (ПЗ = 390 грн.).

Проте потім до моменту розрахунків за товар з постачальником курс виріс до 24 грн./$. У результаті постачальнику заплатили 2400 грн. (100 од. х х 24 грн./$).

Вважаємо, що в цьому випадку додаткові ПЗ донараховувати не потрібно. Товар реалізовано, і його вже немає в наявності. А в бухобліку зафіксована ціна придбання (1875 грн.), що нижче ціни продажу (1950 грн.) — отже, правило мінбази дотримується. Тому курс, що виріс до моменту розрахунків, на первісну вартість товару (мінбазу) уже ніяк не вплине, а тільки призведе до сумової різниці (Дт 949 — Кт 631; детальніше див. «Податки та бухгалтерський облік», 2015, № 30, с. 30).

І насамкінець — ще одна маленька порада. Вона, наприклад, може стати в нагоді в роздрібній торгівлі при дешевих акційних розпродажах. Щоб при дешевизні піти від додаткових ПЗ з мінбази, можна діяти таким чином. Скажімо, продати роздрібному продавцю товар за тією самою ціною придбання (не нижче), проте при цьому одночасно купити в нього зустрічні послуги (наприклад, з просування товару, реклами, мерчандайзингу тощо). Тоді «продажні» ПЗ з ціни придбання зменшить ПК з послуг, що придбаваються (причому ПЗ з ПК будуть в кожної (!) зі сторін). І необхідності в донарахуванні додаткових ПЗ з мінбази не виникне. Загалом, у виграші буде кожен.

висновки

ПЗ нараховують виходячи з договірної вартості і з урахуванням мінбази. Мінбазою є ціна придбання, тобто первісна вартість товарів (усе, що потрапило на субрахунок 281 або рахунки 20, 22).

За імпортними товарами мінбазою виступає їх ціна придбання, а не митна вартість.

Якщо товару немає в наявності, але надходить передоплата, то нараховують ПЗ за передоплатою. Потім, коли стане відома ціна придбання, за необхідності донараховують додаткові ПЗ.