* См. «Налоги и бухгалтерский учет», 2014, № 3; 2015, № 85.

Начало нового года — самое время подвести итоги года прошедшего и попытаться хоть одним глазком заглянуть в будущее. Применительно к бухгалтерскому учету это значит, что пора проревизовать приказ об учетной политике, оценить его положения на соответствие нормам законодательства и, в случае необходимости, внести в него изменения и дополнения. О том, как это сделать, мы расскажем чуть позже. А сначала для тех, кто впервые будет оформлять такой приказ, напомним, что понимают под учетной политикой предприятия и для чего ее разрабатывают.

Что такое учетная политика?

Сухая формулировка ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности» от 16.07.99 г. № 996-XIV (далее — Закон о бухучете) гласит: учетная политика — это совокупность принципов, методов и процедур, используемых предприятием для составления и предоставления финансовой отчетности.

При этом, как предписывает п. 6 разд. IV Национального положения (стандарта) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденного приказом Минфина от 07.02.2013 г. № 73 (далее — НП(С)БУ 1), предприятие должно освещать выбранную учетную политику путем описания:

— принципов оценки статей отчетности;

— методов учета относительно отдельных статей отчетности.

Если перейти с канцелярского языка на обычный, учетная политика представляет собой некий перечень наиболее выгодных для каждого конкретного предприятия принципов, методов учета, которые позволяют на их основе составить качественную, достоверную и понятную пользователям финансовую отчетность.

Разрабатывать учетную политику должны все без исключения предприятия, в том числе субъекты малого предпринимательства

При этом ее положения применяют все филиалы, представительства, отделения и другие обособленные подразделения независимо от их местонахождения.

Разработанную бухгалтерской службой предприятия учетную политику** оформляют соответствующим организационно-распорядительным документом. Как правило, это приказ или распоряжение руководителя предприятия.

** Заметим: выбор учетной политики должен быть согласован с собственником (собственниками) или уполномоченным органом (должностным лицом) предприятия ( ч. 5 ст. 8 Закона о бухучете). Как правило, на практике разрабатывает учетную политику и вносит в нее изменения главный бухгалтер, а руководитель утверждает соответствующий приказ.

Давайте посмотрим, как оформить такой приказ.

Как оформить приказ об учетной политике?

Прежде всего, как любой другой внутренний распорядительный документ предприятия, приказ об учетной политике должен содержать, в частности, такие реквизиты, как: наименование предприятия, название вида документа, дату, регистрационный индекс документа и место его составления, заголовок к тексту, текст документа, подпись и т. п.

Положения учетной политики могут быть изложены как в самом приказе (распоряжении), так и в приложении к нему. При их составлении учитывайте требования Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 г. № 635 (далее — Методрекомендации № 635)*.

* Этим документом могут воспользоваться любые предприятия, кроме банков, бюджетных учреждений и предприятий, которые по законодательству применяют международные стандарты финансовой отчетности.

Разрабатывая учетную политику, помните такие важные принципы и правила:

1. Прежде всего

в текст приказа нужно включать только те принципы и методы оценки или учета, относительно которых нормативные бухгалтерские документы предусматривают более одного варианта

Причем из всех допустимых вариантов следует выбрать тот, который наиболее полно отражает специфику хозяйственной деятельности конкретного предприятия. А вот одновариантные требования и нормы П(С)БУ (т. е. нормы, которые не дают предприятию права выбора из нескольких вариантов учета) дублировать в приказе об учетной политике не нужно ( п. 1.3 Методрекомендаций № 635).

Например, в текст приказа вполне органично впишется информация о методах амортизации основных средств и нематериальных активов, применяемых на предприятии. А вот пункт о создании (или несоздании) обеспечения на оплату отпусков могут включать в приказ об учетной политике только субъекты микропредпринимательства и малые единоналожники группы 3**. Для остальных предприятий создание резерва отпусков — процедура обязательная (см. письма Минфина от 21.03.2006 г. № 31-34000-20-16/5770, от 29.07.2009 г. № 31-34000-20-9/20640). Значит, для них эта норма в приказе об учетной политике будет лишней.

** Эти предприятия не обязаны создавать обеспечения предстоящих расходов и платежей в соответствии с п. 8 разд. І П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» (подробнее см. «Налоги и бухгалтерский учет», 2015, № 102, с. 14).

2. В приказе желательно оговорить элементы учетной политики, описание которых отсутствует в нормативных документах и особенности применения которых предприятие утверждает исходя из специфики условий хозяйствования (отраслевой принадлежности, структуры, размеров и т. п.).

3. В приказ об учетной политике нужно включать только те методы, принципы и процедуры, которыми предприятие руководствуется в своей повседневной деятельности либо предполагает воспользоваться в ближайшем будущем. А вот предугадывать наперед все события и операции, а тем более перечислять в приказе все возможные варианты принципов оценки и методов учета, что называется «про запас», не нужно. Абсолютно все не предусмотришь. По мере возникновения на предприятии новых фактов хозяйственной деятельности, не имевших места ранее, учетная политика может быть дополнена, а в отдельных случаях изменена.

4. Как вам наверняка хорошо известно, в 2015 году законодатели сделали огромный шаг к сближению налогового и бухгалтерского учета. В результате изменений, внесенных в Налоговый кодекс Украины (далее — НКУ), с 01.01.2015 г. для расчета налога на прибыль предприятий используют данные о бухгалтерском финрезультате из финансовой отчетности за отчетный период. Получается, приказ об учетной политике перестал быть сугубо бухгалтерским документом. От его положений в существенной степени зависит налоговый результат. В этой связи рекомендуем особо тщательно подходить к вопросу формирования учетной политики и следить за тем, чтобы ее нормы не противоречили действующему бухгалтерскому законодательству, в частности П(С)БУ. Ведь теперь ошибка в бухучете автоматически влечет за собой неправильное исчисление суммы налога на прибыль, а это уже чревато штрафными санкциями. Кроме того, при формировании учетной политики или внесении в нее изменений следует внимательно анализировать, как ее положения скажутся на величине налогооблагаемой прибыли.

5. Еще один очень важный момент — срок действия приказа об учетной политике.

Дело в том, что согласно ст. 4 Закона о бухучете учетная политика должна применяться последовательно из года в год. В противном случае нарушается один из основных принципов бухгалтерского учета и формирования финансовой отчетности — принцип последовательности. Из этого можно сделать вывод:

разрабатывают учетную политику не на какой-то определенный срок, а на длительный период деятельности предприятия

А значит, переиздавать ежегодно приказ об учетной политике не нужно.

Кстати, Минфин в п. 3.4 Методрекомендаций № 635 также говорит о том, что приказ об учетной политике принимают «…на время деятельности предприятия». По мере необходимости, в этот базовый приказ можно вносить изменения и дополнять его новыми положениями.

Впрочем, каких-то жестких требований и ограничений на этот счет ни один нормативный документ на данный момент не содержит. Поэтому по своему усмотрению и в подтверждение неизменности выбранной учетной политики вполне можно переиздавать соответствующий приказ ежегодно.

Ну и, наконец, учтите! Положения принятой предприятием учетной политики являются обязательными. По этой причине не забудьте ознакомить с содержанием соответствующего приказа всех без исключения работников, которые непосредственно должны выполнять его требования. Сделать это нужно своевременно, чтобы работники смогли применить разработанную учетную политику ко всем происходящим на предприятии событиям и хозяйственным операциям с начала нового отчетного года (либо с любой другой оговоренной в приказе даты).

Когда вносить изменения в приказ об учетной политике?

О внесении изменений в приказ об учетной политике речь заходит всякий раз, когда имеет место пересмотр учетной политики предприятия. Такой пересмотр, в свою очередь, возможен только в случаях, перечисленных в п. 9 Положения (стандарта) бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах», утвержденного приказом Минфина от 28.05.99 г. № 137, а именно, если:

— изменяются уставные требования конкретного предприятия (т. е. в устав внесены изменения, затрагивающие сферу бухгалтерского учета на предприятии);

— изменяются требования органа, утверждающего П(С)БУ (речь идет о тех изменениях в П(С)БУ, которые вносит Минфин и которые требуют дополнения или изменения принятой на предприятии учетной политики);

— изменения учетной политики обеспечат достоверное отражение событий или хозяйственных операций в бухгалтерском учете и финансовой отчетности предприятия.

Обратите внимание! Если изменения в учетную политику вносят на основании новых П(С)БУ или же изменений и дополнений в уже действующие Положения, то датой обязательных изменений в приказ об учетной политике в таком случае будет собственно их дата вступления в силу. Заметим также, что в минувшем году Минфин не проявлял особой «нормотворческой» активности в этом вопросе и корректировать приказ об учетной политике в связи с изменениями требований П(С)БУ предприятиям не пришлось.

Изменять учетную политику по собственному усмотрению предприятие может в любой момент в течение отчетного года (естественно, при наличии на то оснований, указанных в п. 9 П(С)БУ 6), в том числе и с 1 января. То есть теоретически новую учетную политику можно ввести с любой даты, самостоятельно назначенной предприятием. Главное при этом, повторим, чтобы необходимость внесения корректив в приказ об учетной политике обуславливалась измененными уставными требованиями самого предприятия или же его стремлением обеспечить более достоверное отражение событий либо хозяйственных операций в финансовой отчетности.

Например, в 2015 году изменения в приказ об учетной политике могли быть вызваны «подорожанием» с 01.09.2015 г. налоговой малоценки с 2500 грн. до 6000 грн.* Конечно же, это касается только тех предприятий, которые в бухгалтерском учете применяют налоговый критерий разграничения МНМА и основных средств.

* Обратите внимание! Стоимостный критерий «малоценности» активов действительно принято фиксировать в приказе об учетной политике предприятия. В то же время для целей бухгалтерского учета изменение стоимостных признаков предметов, входящих в состав МНМА, расценивается как изменение учетных оценок (см. письмо Минфина от 14.05.2012 г. № 31-08410-07-25/12004).

Внести изменения и дополнения в свою учетную политику предприятие может одним из следующих двух способов:

— изменить или дополнить базовый приказ об учетной политике;

— изложить в новой редакции приказ об учетной политике с учетом тех моментов, которые не нашли отражения в предыдущем его варианте или подверглись изменениям.

Решение о том, какой из этих двух вариантов выбрать, остается за предприятием. На наш взгляд, утверждать новую редакцию приказа об учетной политике имеет смысл в том случае, когда вносимые в учетную политику изменения по объему охватывают большую часть текста или существенно влияют на ее содержание. Если же изменения сводятся к нескольким косметическим правкам, то проще «отделаться» поправками к действующей редакции приказа. На это указывает и Минфин в п. 3.4 Методрекомендаций № 635.

Ну и в заключение разговора о порядке внесения изменений в учетную политику и соответствующий приказ напомним еще один важный момент. Учетная политика применяется к событиям и операциям с момента их возникновения. При этом

пересмотр учетной политики отражается в финотчетности предприятия путем корректировки сальдо нераспределенной прибыли на начало отчетного года и повторного предоставления сопоставимой информации о предыдущих отчетных периодах

Как видите, изменение учетной политики влияет не только на показатели текущего и будущего периодов, но и на показатели прошлых отчетных периодов (подробнее см. «Налоги и бухгалтерский учет», 2015, № 85).

Ответственность за несоблюдение приказа

Прежде всего за отступление от закрепленных в приказе методов оценки и других конкретных аспектов учетной политики, повлекших искажение учетных данных и показателей финансовой отчетности, виновные в том лица могут быть привлечены к дисциплинарной и иной ответственности, установленной внутренними правилами каждого конкретного предприятия.

Кроме того, за нарушение установленного порядка ведения бухгалтерского учета, внесение недостоверных данных в финансовую отчетность должностные лица предприятия могут быть привлечены к административной ответственности по ст. 1642 Кодекса Украины об административных правонарушениях (далее — КУоАП). Им грозит штраф в размере от 8 до 15 ннмдг (т. е. от 136 до 255 грн.), а при повторном нарушении лицом, которое в течение года подверглось админвзысканию за это же правонарушение, — от 10 до 20 ннмдг (т. е. от 170 до 340 грн.).

В то же время нужно учитывать, что привлекать к ответственности по этой статье имеют право только органы Государственной финансовой инспекции Украины* ( ст. 2341 КУоАП), которые контролируют использование и сохранность государственных финансовых ресурсов. Таким образом, если предприятие не связано с бюджетными средствами, штрафы, предусмотренные ст. 1642 КУоАП, его должностным лицам не угрожают.

* Современное название этой госструктуры — Государственная аудиторская служба Украины.

Если же несоблюдение положений приказа об учетной политике предприятия повлечет за собой занижение объекта обложения налогом на прибыль, то при выявлении такого факта налоговиками штрафные санкции коснутся не только должностных лиц, но и предприятия.

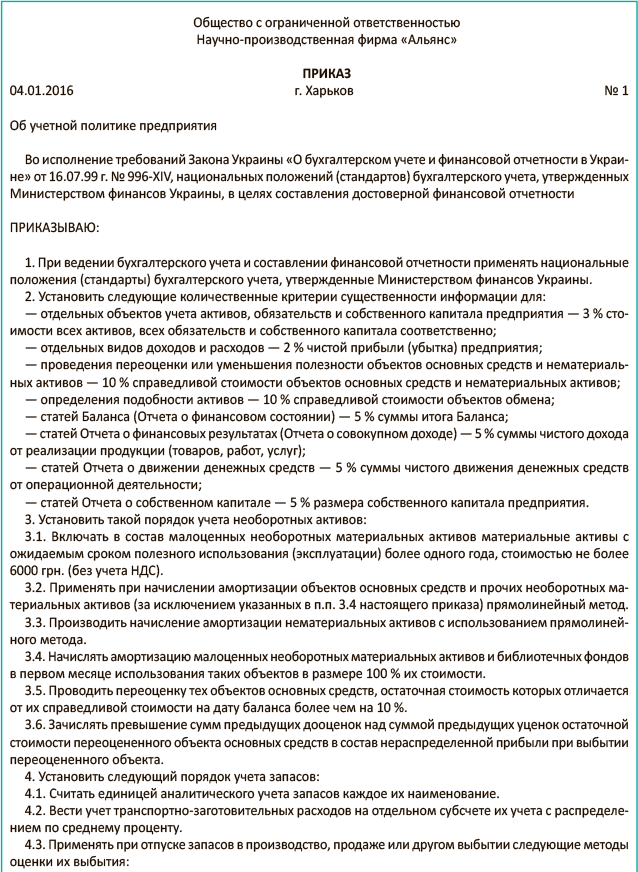

Ну и в заключение приведем образец приказа об учетной политике, который вы можете взять за основу при разработке своего распорядительного документа (см. на с. 19).

выводы

- Учетную политику предприятия оформляют, как правило, приказом или распоряжением руководителя.

- Приказ об учетной политике разрабатывают на длительную перспективу и ежегодно его переиздавать совсем не обязательно.

- Формирование учетной политики заключается в выборе одного варианта методов, принципов оценки и учета из нескольких допустимых. При этом в приказе фиксируют только те из них, которыми предприятие руководствуется в своей повседневной деятельности.

- Изменяют учетную политику предприятия одним из таких способов: путем внесения изменений и дополнений в действующий приказ об учетной политике либо путем переиздания такого приказа в новой редакции.